在商场琳琅满目的牙膏中,人们往往有自己的心头好。

在人们的选择中,往往会有这样一种定位:儿童牙膏要买纳爱斯伢牙乐,牙齿美白就选黑人,牙龈出血云南白药,牙齿敏感用冷酸灵,防蛀可以在佳洁士和高露洁之中二选一。

在这各种各样的产品中,人们往往会只关心产品的名字,而很少去关心产品背后的公司,就比如生产冷酸灵的登康口腔。

产品结构单一,难以寻找第二增长点

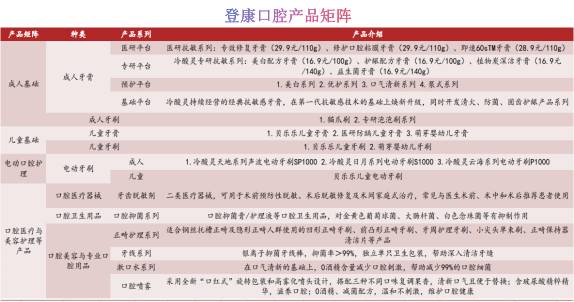

2023年4月10日上市的登康口腔,涵盖了成人基础口腔护理产品、儿童基础口腔护理产品等四大产品线,覆盖面比较广泛,但是其中知名的大单品却乏善可陈,只有一个冷酸灵为人所知。

冷酸灵在我国抗牙齿敏感的牙膏市场中拥有60%左右的市场份额,是当之无愧的细分领域龙头。然而一旦从整个牙膏市场这一更大的角度来看,它就不免有些相形见绌了。

2021年,在线下销售渠道中,登康口腔的市场份额排名第四,听起来是一个不错的排名。然而它的市占率只有6.83%,前三名市占率合计占比已经超过了50%,所以公司的市占率并不乐观。

虽然冷酸灵在公司营收中的具体占比并没有展现出来,但是其所属的成人基础口腔护理产品营收占比超过了90%,其他三大业务合计占比只有不到10%。这说明公司对核心产品的依赖程度过深,产品结构极不合理。

再来看营收贡献第二的儿童基础口腔护理业务,这也是登康口腔毛利率最高的业务。在2022年,该项业务的毛利率水平达到55.01%,远超同期其他业务的毛利率。

按照理想状态,如果把这项业务作为新的增长点会是一个明智选择。然而理想很丰满,现实很骨感,儿童口腔护理领域并非是一片蓝海,竞争也十分激烈。

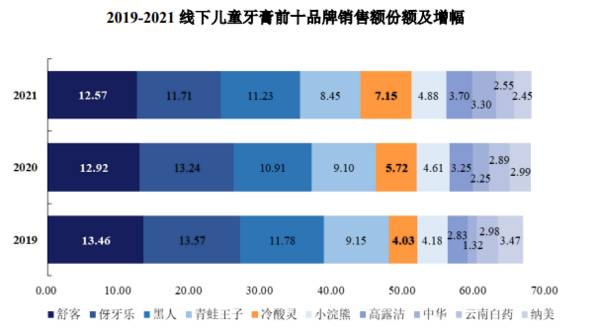

2021年,登康口腔的儿童牙膏在我国线下零售份额排名第五,市占率为7.15%。然而市场份额排名前三的舒克、伢牙乐和黑人,三者合计占比超过三分之一,属于断崖式领先。登康口腔想要凭借这一业务开拓天地,恐怕是十分困难的。

营收虽稳定增长,和龙头仍相差甚远

虽然只有一个核心大单品,但登康口腔的营收及归母净利润也在稳定增长。

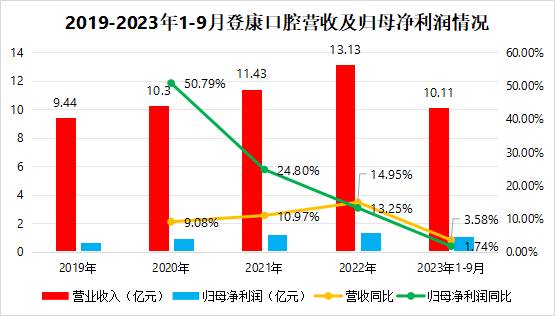

在2019-2022年,公司的营收从9.44亿元增长至13.13亿元,年复合增速达到11.64%;同期归母净利润从0.63亿元增长至1.35亿元,年复合增速达到28.69%。在2023年1-9月,登康口腔的营收及归母净利润同比也有所上升。

但是可以看到,公司发展的后劲不足,尤其是归母净利润增速在连年下降,已经从超过50%的增速下降至个位数。

从营收规模上来看,登康口腔也并不占优。在2022年,口腔护理龙头的云南白药口腔健康业务的营收约为60.30亿元,接近登康口腔营收的5倍。可见,登康口腔和行业龙头之间还存在着不小的差距。

高营销费用率,拉低净利率水平

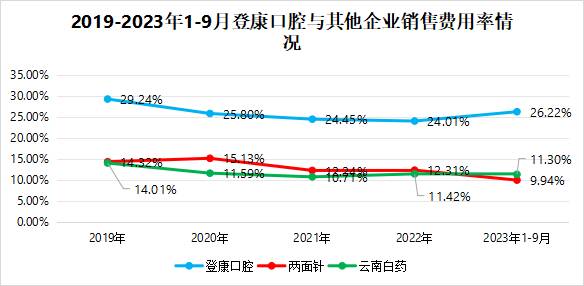

登康口腔不仅在营收规模上,落后于云南白药的口腔健康业务,在毛利率方面,公司也是难以望其项背。以2022年为例,云南白药口腔健康业务的毛利率超过了60%,而登康科技的毛利率只有40.50%。

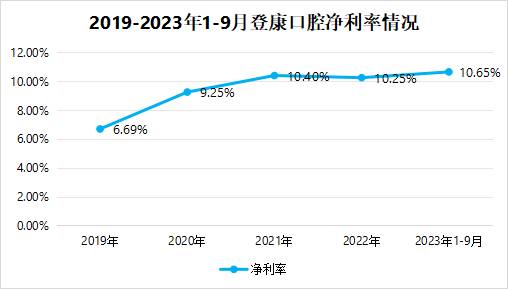

从净利率来看,登康科技的净利率基本在10%上下。而在2022年,云南白药营收达到364.88亿元,归母净利润为30.01亿元,虽然它的牙膏产线只贡献20%的收入,却斩获了60%的净利润。相比之下,登康科技还有很长一段路要走。

登康口腔的净利率一直在低位徘徊的主要原因在于过高的销售费用率。从2019年到2022年,公司的销售费用率虽然有所降低,但是也仍在25%左右,远超过云南白药、两面针等同行。

如果将销售费用进行拆分,可以看到,登康口腔的广告宣传费占比在2020年之后一路下滑,几近腰斩,相对应的是促销费用占比一路攀升,涨幅超过一倍。

然而登康口腔的主要产品冷酸灵的基本盘在三四线城市,单支牙膏的价格并不高。一味地进行促销会加深消费者对公司产品中低端定位的刻板印象,不利于后期的提价。就像是小米最初致力于追求性价比,以至于它每次冲击高端时都面临着不小的质疑。

登康口腔通过牺牲品牌力来换取业绩的行为,是否合理也引人深思。

市场导向变化,行业竞争加剧

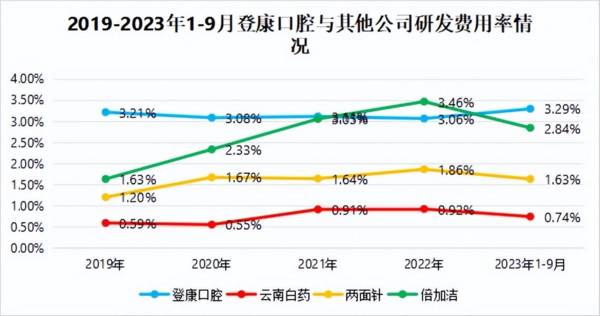

和销售费用率形成鲜明反差的是登康口腔的研发费用率。

在近些年,登康口腔的研发费用率基本维持在3%上下,虽然和云南白药、两面针相比,处于比较高的水平,但远没有销售费用率那样遥遥领先。

随着人们消费水平的提升和消费观念的变化,消费者对于口腔护理的需求已经从基本的口腔清洁,延伸到了口腔美容、口腔疾病预防等方面。

市场上除了牙刷、牙膏,也出现了电动牙刷、美白牙膏、冲牙器、漱口水等新的口腔护理产品,涌现了李施德林、参半、欧乐B、素士、usmile等品牌。

而2023年中国口腔护理的市场规模预计达到518亿元,仍低于2021年水平,保持在较低速度的增长,未来中国口腔护理市场将进入一个存量厮杀的状态。

在这一背景下,以抗敏感为主要卖点的登康口腔将和云南白药、宝洁、黑人等传统龙头,以及欧乐B、素士、usmile等新品牌同台竞技,公司能否在这一场厮杀中存活下来还是一个未知数。

结语

大浪淘沙,很多公司都在一次又一次的洗牌中销声匿迹,也有一些企业能够在其中脱颖而出。面对正在经历剧变的中国口腔护理市场,只有冷酸灵这一个大单品的登康口腔能不能改变重营销轻研发的模式,积极研发新品,去拥抱变化,是能否在这场洗牌中存活下来的一个关键变量。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。