存储芯片从2023年第三季度价格开始反转,2024年一季度又迎来新一轮涨价,三星、SK海力士、美光科技等巨头计划在一季度将价格提升15%-20%。

存储芯片被看作是“半导体行业风向标”,价格上涨意味着半导体行业景气度回升,重新进入上行通道。

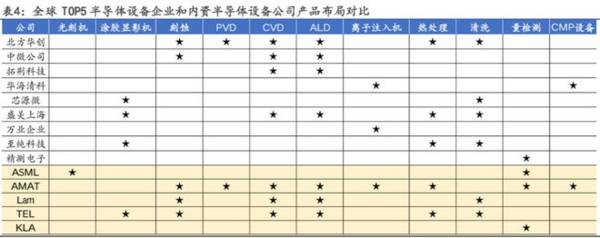

在半导体产业链中,半导体设备有着举足轻重的地位,研发难度大且价值量高,一旦技术突破带来的收益同样巨大,因此造就了北方华创、中微公司、盛美上海、拓荆科技、华海清科等大市值公司。

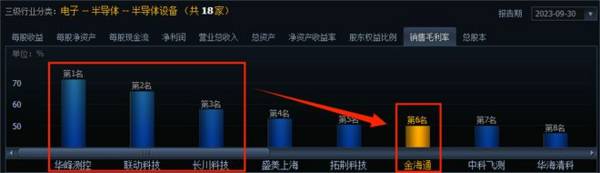

而测试设备是众多半导体设备中毛利率最高的,可以发现毛利率行业排名前6的有4家是测试设备公司,华峰测控、联动科技、长川科技和金海通。

其中,金海通2023年前三季度的毛利率虽比其他三家落后一大截,但却并不能直接说明金海通就不好,我们要判断一件东西值不值得购买,性价比也是比较重要的指标,也就对应公司的估值情况。

那么,金海通目前的性价比如何呢?

我们用相对估值法,通过对比滚动市盈率PE(TTM)来对金海通进行估值评估。

PE(TTM)的对比包括两个维度,一个是纵向跟自己历史比;一个是横向跟同行业公司比。

纵向对比一般看3-5年的数据,因为时间线拉长一点会相对准确,不过金海通只上市了一年,2024年3月27日公司的PE(TTM)在50-60倍之间,处于历史正常区间。

我们主要还是看横向对比的估值。

测试设备包括测试机、分选机和探针台,国内测试设备上市公司华峰测控和联动科技主要生产测试机,金海通专攻分选机,长川科技测试机和分选机都生产,不过分选机占比要高一点。

我们选长川科技和华峰测控作为金海通的可比公司。

市盈率PE=市值/净利润=P/EPS,其中EPS是每股收益,也就是公司能用一单位资本赚回来多少钱,代表公司的获利能力,为PE的决定性因素。

获利能力表现在财务数据上是毛利率和净利率等盈利能力指标,且归根结底还是取决于公司的产品、技术、客户、经营模式等基本面因素。

从毛利率来看,2018-2022年金海通的毛利率要远低于华峰测控,华峰测控的毛利率在70%-80%,而金海通基本在57%左右,但却高于长川科技(大约50%),甚至是片仔癀、格力电器、海天味业的各行业龙头。

原因在于华峰测控生产的测试机的技术壁垒比分选机高,并且测试机市场占比也大,2021年测试机市场占比63.10%,分选机占比17.40%,探针台占比15.20%。

所以测试机的毛利率大于分选机,华峰测控主营测试机毛利率天然就高,不过同样是分选机,长川科技的分选机毛利率44.05%却低于金海通50.67%。

由此说明金海通的分选机更具有定价权,这也是受益于公司的经营模式,金海通的定制化分选机占比高,会根据客户的要求生产特定的分选机,价格也会相应高一些。

能接定制产品技术肯定要过关,金海通的分选机性能已经接近甚至超过长川科技,从而已经达到国际先进水平。

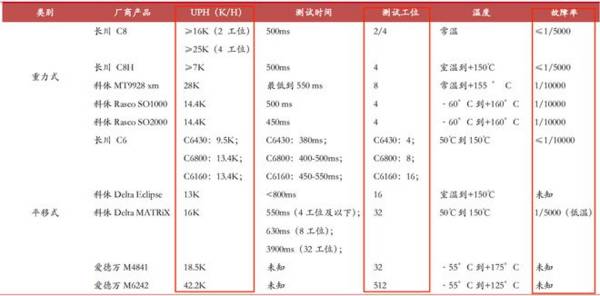

比如金海通的平移式分选机UPH(单位小时产出)达到13.5K颗,故障率小于万分之一,长川科技的平移式分选机UPH也在10-15K之间,且故障率相差不大。

不过金海通产品的“工位数”在32位及以上明显高于长川科技,而与国际龙头科休和爱德万相近。

另外,目前国内还处于起步阶段,适用于低中高三种温度的三温分选机长川科技有,金海通也已经研发出来。因此,在产品和技术上金海通并不落后,再加上接定制,分选机的盈利能力也就高于长川科技。

长川科技的优势在于起步较早,积累的客户较多,金海通相对就差一些。2022年长川科技分选机营收12.55亿元,国内市占率26.52%;金海通营收4.26亿元,国内市占率9%,仅低于长川科技。

不过,金海通也成功进入全球排名靠前的封装厂安靠、长电科技、通富微电、甬矽电子等厂商的供应链,澜起科技、环旭电子、艾为电子等也都是公司客户,客户渠道在不断加宽。

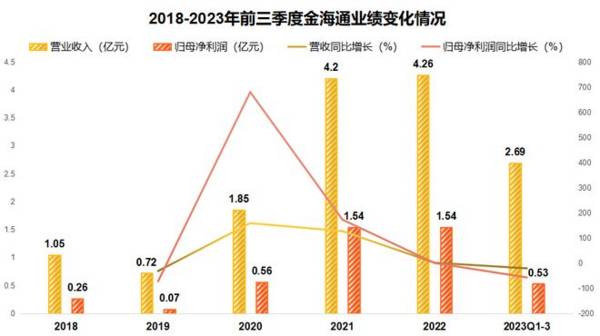

正因产品技术和客户不断拓展,公司近几年的业绩表现才会亮眼,2019-2022年营收从0.72亿元增长到4.26亿元,净利润从0.07亿元增长到1.54亿元,3年翻了22倍。

2023年前三季度业绩下滑主要还是受下游需求疲软的影响,并且同行业公司业绩均出现下滑,金海通还是幅度较小的一个。

但从成长性来看,测试设备行业景气度是在上升的,下游AI、汽车智能化的快速发展以及消费电子的逐渐回暖都使得芯片需求量上升。

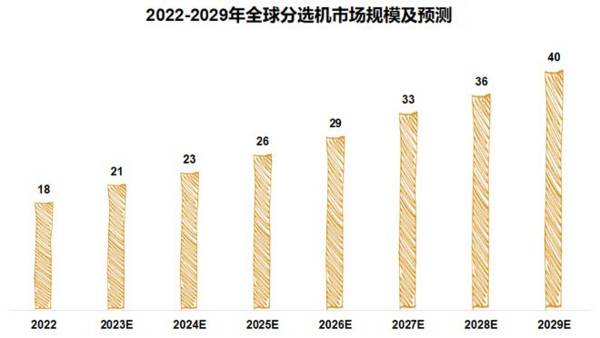

而测试是芯片制造必不可少的环节,测试设备的出货量自然也会上升。据估计,全球分选机市场规模将从2022年的18亿美元逐年增长到2029年的40亿美元,每年保持10%左右的增速。

长川科技和金海通都处于分选机第一梯队,长川科技凭借份额和客户优势,金海通凭借技术和产品盈利能力,均有望受益于行业规模扩张。

2024年3月27日金海通的滚动市盈率为51.73倍,长川科技为140.08倍,华峰测控为56.7倍,行业平均为85.03倍。

结合之前的比较,金海通的滚动市盈率应该低于华峰测控,低于或接近长川科技,但是目前金海通的估值低于华峰测控,远低于长川科技和行业平均。

并且值得一提的是,金海通2023年3月上市,2024年3月27日的市值仅43.24亿元,小市值公司是可以享受一些估值溢价的,但即使如此,金海通的估值仍然是行业最低的,从而凸显出一定的性价比。

总体来看,金海通在国内分选机市场市占率国内第二,产品性能和技术水平也是顶尖的,业绩稳定增长,从而吸引了55家机构持仓。

以上仅作为上市公司分析使用,不构成具体投资建议。