医药中有这样一句顺口溜:金眼银牙铜骨头。

这句话的意思是说,在医疗细分赛道中,论盈利,骨科比不过牙科,牙科比不过眼科。

因此,眼科赛道的任何一点“风吹草动”都会引起市场的广泛关注。

而近日最为火热的当属兴齐眼药的低浓度阿托品获批上市。

低浓度阿托品是一种眼药水,其能够有效预防、延缓人的近视程度。在当前青少年学业压力普遍较大,保护用眼健康已经上升到战略层面的情况下,阿托品获批上市后有望实现快速放量。

相应的,兴齐眼药的业绩也将迎来新一轮的爆发。

而相比之下,位于眼科赛道下游素有“眼科茅”之称的爱尔眼科却是有些掉队。

数据显示,2021、2022年底分别有815家、958家机构持仓爱尔眼科,而2023年底却仅剩169家机构,短短一年约800家机构撤离。

那么,爱尔眼科有哪些值得注意的地方呢?

第一,并购扩张难再持续,问题初显

近年来,爱尔眼科不断并购,公司规模迅速扩大。

公司的并购模式,主要是通过设立产业基金,与其他个体一起投资设立一家眼科企业,比如个体出资30%,爱尔出资70%。

如果未来这家企业盈利时,爱尔眼科便用公司股权置换个体股权,将企业的业绩并表;而如果不盈利,爱尔眼科则需要给予合作伙伴补偿。

通过这种并购模式,爱尔眼科的业绩增速飞快,2019-2022年,仅三年业绩便翻倍。

然而,这种操作模式却存在几个问题。

1、通过并购来维持的公司成长不可持续。

并购,有现金收购和换股收购之分,一般而言多是现金收购,这就需要充足的现金流,但往往仅通过内源融资(用公司自己的钱)是不够的。

因此,进行并购的公司需要向外寻求资金支持,这就牵扯到举债或发股。

自2009年上市,爱尔眼科的资产负债率(总负债/总资产)便逐年增长。2017年公司大幅举债,资产负债率达41.2%,紧接着,分别于2018、2020、2022年增发股票融资用以支持并购,资产负债率在这几年降低。

但是,举债、增发存在限度。

举债虽然能缓解一定时期内资金压力,改善公司资本结构,但同时债务的还本付息可能会使得公司的财务困境成本增加,面临突发事件时,现金流承受较大压力。

而增发则是能稀释控制人股权。

从2023年前三季度的数据来看,公司实控人的股权占比49.81%,已经低于50%。而且,根据不完全统计,目前与公司展开上述并购模式的医疗机构还有约300家,所以说,实控人的股权还有进一步被稀释的可能。因此,在2023年5月股东大会上创始人陈邦宣布这种并购模式将逐渐退出。

2、医疗纠纷频发,管理未能及时跟进,且大额商誉蕴含风险。

一方面,爱尔眼科旗下一些医疗机构近年来事故频发,品牌受损。

如2021年发生的昆明爱尔眼科医院诱导老人做白内障手术骗保、2024年新年伊始旗下子公司重复使用医疗器械被罚、2024年济南爱尔眼科因无证擅自执业被罚等等。

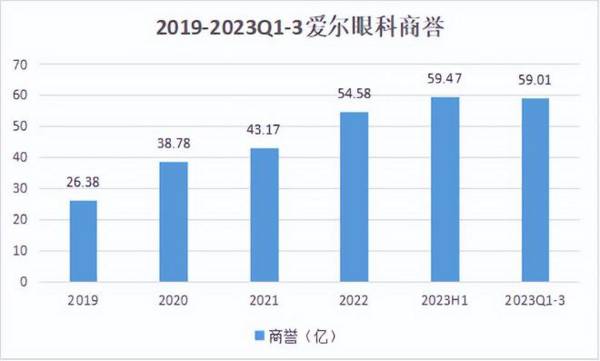

一方面,频繁的并购导致爱尔眼科产生较大商誉,如果并购标的资产盈利情况下降,就会出现商誉减值暴雷的情况。

2023年一季度到二季度之间,爱尔眼科商誉高达70.90亿,在半年报中宣布计提商誉减值11.43亿,因此在2023年半年报中呈现出商誉还有59.47亿。

这个金额确实不少,比公司2022年的利润两倍还要多。

3、并购标的体外培育,风险较高。

由于爱尔眼科的并购标的是通过产业基金与其他个体合作经营,尚未盈利前业绩不会并表爱尔,这就导致并购标的游离于上市公司监管体系之外。这其中的公司治理风险、道德风险自然不必多说。

第二,主营业务的发展可能放缓

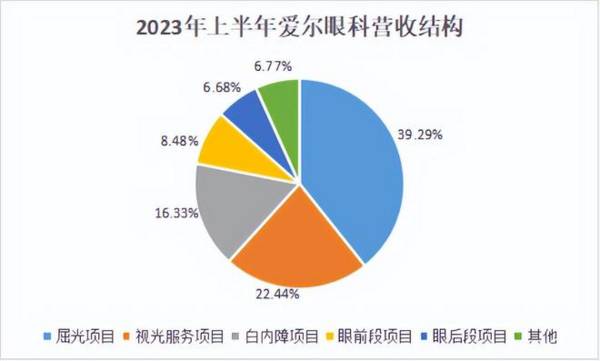

按产品分类,公司的营收主要来自于屈光、视光服务。

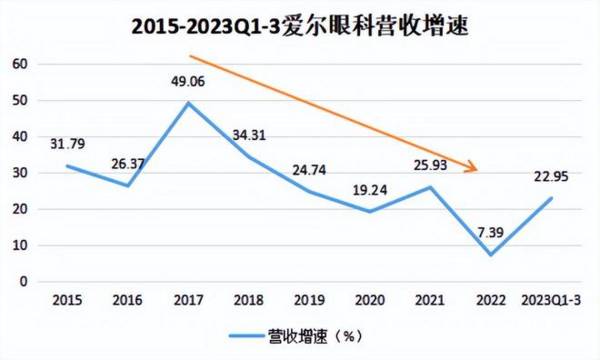

2023年前三季度,爱尔眼科的业绩增速相较于2022年好了起来,营收增速约达23%。

我们推测,这一方面是因为口罩因素过后的经济复苏。

另一方面则是因为并购,之前我们已经提到过,在2023半年报之前爱尔眼科商誉曾达70亿,相较于2020年的约54亿增加了近16亿。

由上图我们可以看出,除去已分析的2023年,近年来爱尔眼科的业绩增速有了放缓趋势。

在未来,如果爱尔眼科真的如股东大会所说逐渐退出并购,业绩增速放缓有可能继续延续。

一个是,屈光业务存在消费替代且预计未来需求降低。

在消费复苏的同时消费也降级了。相较于动辄近两万的近视手术以及术中术后存在的风险,对于消费者而言配一副几百块的眼镜显然更划算。

而且,当前我国相当重视儿童、青少年的近视问题,再结合兴齐眼药预防近视的阿托品获批上市来看,未来我国青少年近视人数预计将要降低,屈光手术的需求也将降低。

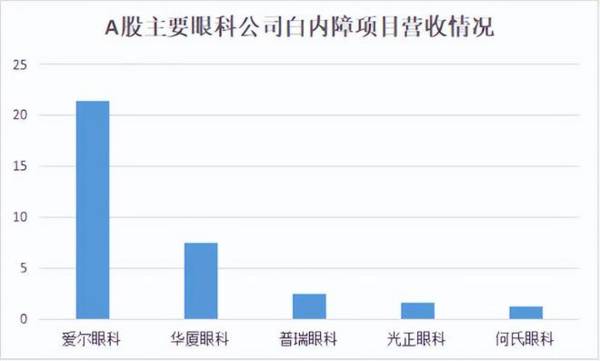

一个是,白内障业务发展存在不确定性。

对标欧美超1万人的每百万人白内障手术数量(CSR),我国2022年仅有2794例。

虽然白内障手术渗透率极低,但是我国毕竟还是人均收入水平较低,尚需时间发展,而且国内眼科白内障手术竞争也是十分激烈,先不提各类三甲医院,华厦眼科、普瑞眼科等同行对此也是虎视眈眈。

再一个是,屈光、白内障手术通常不具有复购性,不存在用户粘性这一说。

第三,寻找第二增长曲线困难

爱尔眼科作为一家民营医院,主要是做屈光、视光服务项目,治疗眼底病的能力不高。

而未来眼科技术的发展趋向于高精尖,如脑神经交叉外科、眼外科等。通常,能掌握这些技术的人才倾向于到三甲医院工作,民营医院在这方面寻求新增长可能较为困难。

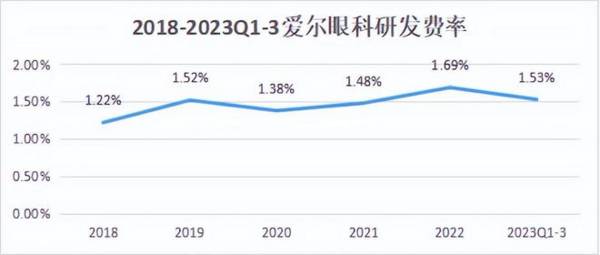

这一点,从公司相对较低的研发费率其实也能看出一些来。

或许,并购逐渐退出的爱尔眼科急需调整,聚焦内部治理,以应对未来更加激烈的竞争!