遥遥领先!

余承东曾多次用遥遥领先来介绍问界M9,而它在很多方面确实也担得起这个词。

除华为智能座舱、智能驾驶外,还有智能车灯、AR-HUD抬头显示等黑科技,玄武车身更是凭借轻量化和高安全性入选“2023中国十佳车身”。

而焊接在车身制造过程中可以说是至关重要的环节,因为焊接面的大小以及耗材程度影响制造成本和车身重量,焊接质量又直接关系到安全性。

问界M9的焊接技术是华工科技提供的激光焊接技术,合格率大于99%,并且最快42.5秒就可以焊接一台车身,质量与速度兼具。

华工科技出色的地方远不止于此,我认为用“遥遥领先”来冠名华工科技也完全可以。

为什么这么说呢?

华工科技脱胎于华中科技大学,科研实力毋庸置疑,以激光技术起步,有“中国激光第一股”之称。

至今,公司已经发展出光电器件、激光加工装备及智能制造和敏感元器件三条产品线,各业务营收占比不相上下,30%左右。

之所以发展较为均衡,是因为华工科技在这三项业务中均有其独特优势。

首先,智能制造业务,60多项中国第一。

该业务主要生产激光设备,包括激光切割设备、激光焊接设备等,是国内最大的激光装备制造商之一,产品下游应用相当广泛,几乎覆盖各行各业。

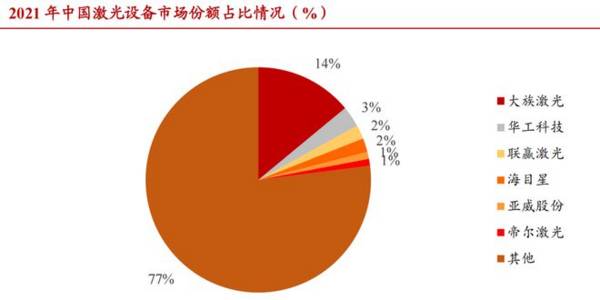

激光设备位于激光产业链中游,国内厂商较多,华中科技市占率国内第二,仅次于大族激光,高于联赢激光、海目星、亚威股份等。

其中,华工科技的三维五轴激光切割智能装备,市场占有率连续多年稳居国内第一,深受头部汽车品牌认可,比亚迪、特斯拉等都是公司客户。

2023年华工科技还成功研发我国首台核心零部件100%国产的晶圆切割设备,激光技术60多项中国第一,不仅大大提高公司核心竞争力,对国产替代的推进同样意义重大。

其次,光模块业务,市占率和产品开发进度全球领先。

在2022年全球光模块厂商市占率排名中,华工科技排名全球第八,比2020年进步2名。

虽然低于中际旭创、华为、光迅科技、新易盛,但要知道,光模块仅是公司的一项业务,甚至高于Intel。

(华工正源是华工科技子公司)

要保持市占率全球领先,产品更新速度就得跟得上市场需求速度,随着AI应用的快速迭代,高速率光模块成为市场主流。

华工科技已经实现400G量产出货、800G成功研发、1.6T、3.2T也处于研发当中,产品更新速度满足目前市场对400G、800G光模块的需求。

更重要的是,公司拥有从光芯片到光模块全线研发生产能力,没有一个环节受制于人,华为、阿里、腾讯都是公司的客户。

最后,敏感元器件业务,全球市占率高达70%。

敏感元器件主要指传感器,华工科技的陶瓷电容压力传感器,成功打破国外技术垄断;温度传感器全球市占率高达70%。

基于温度传感器,公司自主研发出PTC加热器,是国内第一家,应用于上汽、理想、蔚来等众多汽车品牌,国内市占率60%。

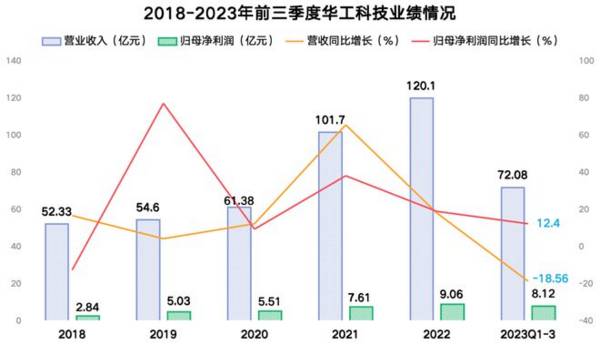

得益于三项业务的技术以及份额优势,公司的业绩稳步提升,营收从2018的52.33亿元增长到2022年的120.1亿元,净利润从2.84亿元增至9.06亿元。

2023年前三季度公司的营收受下游需求疲软影响略有下滑,但净利润仍同比增长12.4%。

从毛利率和净利率变化情况也能看出,公司近几年的盈利能力在逐渐上升,这也是公司技术实力增强的具体体现。

成长性方面,三项业务的确定性也是极大的。

新能源汽车销量仍在释放。

新能源汽车是对公司激光设备以及传感器等产品影响较大的市场。

2022年中国新能源汽车销量687万辆,渗透率仅27.6%,不管是从环保角度还是对智能化的追求,新能源汽车市场还远远没有饱和。

预计到2026年中国新能源汽车销量将达到1509万辆,有成倍的增长空间,同时将带动对激光切割和焊接设备的需求。

此外,PTC加热器几乎是新能源车必备,国内PTC加热器市场规模有望从2022年的158.1亿元增长到2026年的300.4亿元,而华工科技占据PTC市场大多数的市场份额,将率先受益。

光通信市场空间广阔。

光模块下游两大应用市场分别是数通市场和电信市场,未来电信市场光模块需求增长,但增速逐渐放缓。

光模块需求增长动力将主要来自数通市场,数通市场光模块市场占比已经超过60%,预计到2027年全球数通市场规模将增长3600亿美元,2020-2027年年复合增速达11%。

高速率光模块是数据传输不可缺少的设备,尤其是对800G及以上光模块的需求将呈指数级增长。

华工科技光模块业务在数通和电信市场均有布局,且产品处于领先水平,也有望

迎来销量的大幅释放。

总体来看,华工科技的三项业务均有独特优势,部分产品如PTC加热器、温度传感器、激光设备等在国内甚至全球都稳居第一。

而且,特别值得注意的是,华工科技的许多技术都是自主研发,且争取100%国产化,从而吸引了社保基金也来持仓。

从中长期来看,下游数通、电信、新能源甚至于大多数工业制造领域的需求增长都将是公司成长的动力。

以上仅作为上市公司分析使用,不构成具体投资建议。