智能化是汽车革命的下半场。

特斯拉在技术和销量上遥遥领先,随着比亚迪、理想、蔚来、小鹏等车企纷纷下场,以及华为赋能长安汽车、赛力斯、奇瑞,国内智能汽车市场呈现“一超多强”的局面。

汽车智能化,主要体现在智能座舱和智能驾驶两个方面。

生产商除了车企配套的代工厂,如特斯拉代工厂和硕,大多是第三方供应商,像德赛西威、均胜电子、华阳集团、中科创达、经纬恒润等。

我们今天就说一下在多个细分领域市占率第一且被英伟达独家看好的第三方供应商,德赛西威。

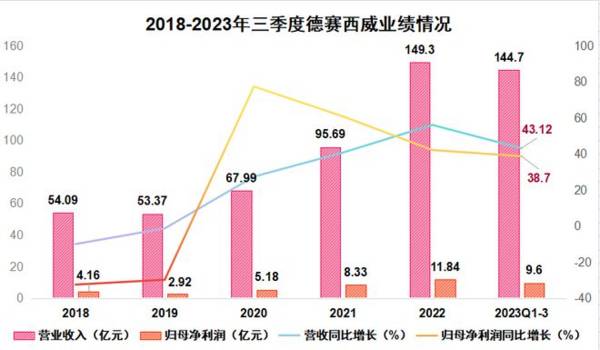

首先来看德赛西威的业绩情况。

2018-2022年德赛西威营收和净利润双增长,营收从54.09亿元增至149.3亿元,突破100亿大关;归母净利润从4.16亿元增至11.84亿元,翻了近三倍。

2023年前三季度继续维持高速增长,实现营收144.7亿元,同比增长43.12%;归母净利润9.6亿元,同比增长38.7%。

亮眼的业绩表现肯定离不开公司的业务和产品,德赛西威有智能座舱、智能驾驶、网联服务三项业务,且发展速度都极快。

下面我们分别来看它们的核心优势和成长性。

智能座舱业务

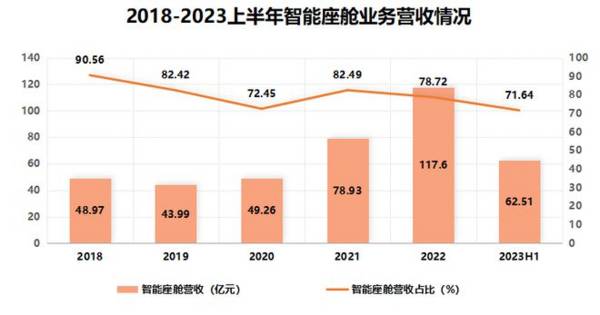

智能座舱业务是德赛西威收入的主要来源,占比超过70%,也是近几年业绩增长的主要动力,从2018年的48.97亿元增长到2022年的117.6亿元,年复合增速高达24.48%。

智能座舱产品主要包括域控制器、HUD(抬头显示)、液晶仪表、电子后视镜等,其中域控制器是最重要的部分,相当于智能座舱的“大脑”,成本占比也最高。

2022年德赛西威的座舱域控制器市场份额19.15%,仅低于特斯拉代工厂和硕和广达,在第三方供应商中稳居第一,远超东软集团(9.28%),优势明显。

目前,我国汽车智能座舱装备率并不高,10-75万在55%左右,10万以下车型才25.4%,仍还有较大的提升空间。

据估计,2022年我国智能座舱市场规模为739亿元,预计到2025年市场规模有望达到1030亿元,年复合增速达到11.7%。

公司的智能座舱产品已经获得了比亚迪、长安、吉利、理想、长城汽车、马自达等众多国内外知名车企认可,为订单量提供保障。

此外,德赛西威还有一个领先优势,目前高通8155是主流汽车芯片,而德赛西威已经获得高通新一代芯片8295的前装定点,产品将在2024年一季度量产,在下一轮竞争中具有先发优势。

智能驾驶业务

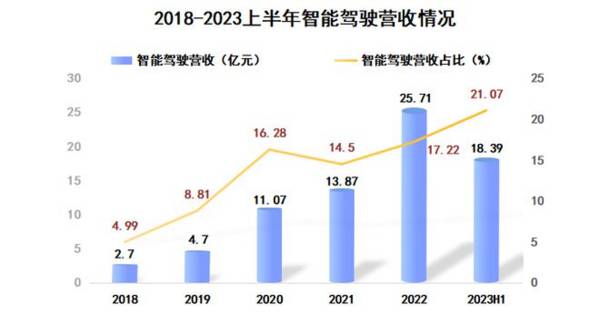

德赛西威智能驾驶业务营收增长迅速,营收占比也在持续上升,尤其是近两年业绩释放明显,2023年只上半年就实现营收18.39亿元,同比大增113%。

智能驾驶主要是域控制器通过摄像头来感知周围环境,从而进行规划和控制测量,因而算力需求较高,而自动驾驶对技术和算力要求就更高了。

英伟达芯片在算力方面可以说无出其右,德赛西威是英伟达在中国支持的第一家自动驾驶一级厂商,也是国内唯一一家使用英伟达Orin芯片的供应商。

德赛西威搭载英伟达Orin芯片的智能驾驶域控制器在国内遥遥领先,2022年市场份额(12%)在第三方供应商中稳居第一。

当前,自动驾驶正处于快速爆发时期,公司推出的高算力智能驾驶域控制器IPU04已经在理想汽车、路特斯、上汽等一众客户的车型上配套量产,订单量迅速释放。

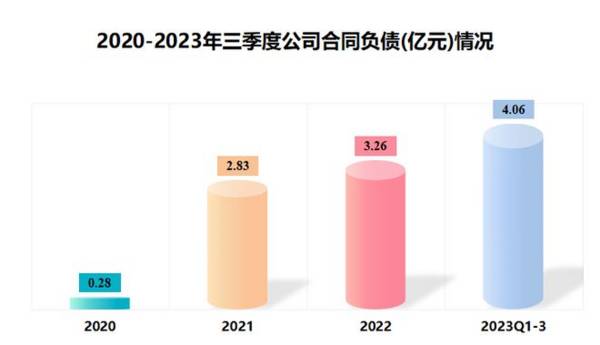

2022年公司智能驾驶新订单年化销售额大约80亿元,2023年公司没有披露订单情况,但是2023年前三季度的合同负债为4.06亿元,超过2022年,因而2023年的订单量或许同样有所上升。

另外,德赛西威还计划生产基于英伟达新一代车规级芯片Thor的智能驾驶产品,并将在2025年实现量产,有望进一步开拓智能驾驶业务。

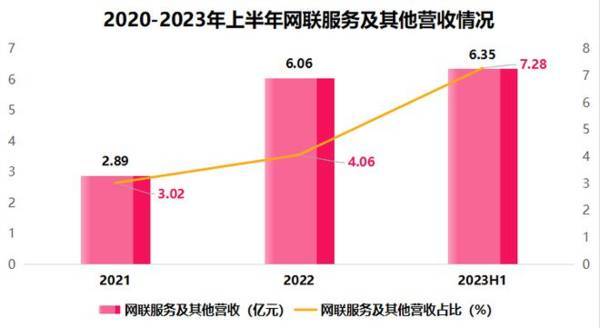

网联服务业务

网联服务业务更像是智能座舱、智能驾驶业务的配套和增值服务,将车内的软硬件联系起来,实现万物互联、人机协同。

公司的这项业务虽然营收规模还比较小,但近两年在成倍增长,2023年上半实现营收6.35亿元,超过2022年整年,也是公司业绩增长的驱动力之一。

并且,网联服务的毛利率较高(70%左右),远超其他两项业务(20%左右),随着其营收占比的持续提升,对公司总体毛利率的增长将有很大帮助。

德赛西威推出的网络安全、蓝鲸OS终端软件等网联服务产品已经陆续落地,突破长安福特、江淮、赢彻科技等客户,和华为合作的主机也在多个项目中应用。

从营收增速和毛利率来看,网联服务业务同样不容小觑,未来或将持续导入智能座舱和智能驾驶业务的客户。

总体来看,德赛西威是我国汽车零部件头部公司,在智能座舱和智能驾驶中均有领先优势,且有高通、英伟达等科技巨头助力,客户不断积累,从而767家机构被吸引持仓(2023年中报)。

从中长期来说,汽车智能化是不变趋势,智能座舱和智能驾驶将维持较长的增长时期,公司凭借份额和客户优势,将从中受益。

以上仅作为上市公司分析使用,不构成具体投资建议。