历史消费数据总是表明,女性的钱最好赚,男性消费力不如狗。抛开财政大权总是在女人手里不说,这也侧面表明女人花钱的地方远比男人多的多。

女人从头到脚都有花钱的可能,而除了吃喝住行的刚需和外在的服饰包包,围绕着身体最大的消费就是护肤+医美。

根据弗若斯特沙利文(Frost&Sullivan)统计数据,到2030年,我国化妆品(美妆个护)、医美行业市场规模将分别达到约8000亿元、6000亿元,其中医美市场未来增速相对更快。

那么,A股的化妆品、医美标杆分别属于珀莱雅、爱美客,不过它们二者今年以来受限于消费的复苏,业绩表现平平,尤其是医美龙头爱美客,截至2023年三季度,企业营收、净利润增速都降到了20%以下。

但医美“后起之秀”华东医药却展现出特立独行的一面,2023年三季度,企业国内医美业务实现营收3.08亿元,同比增长79.29%,另外前三季度实现营业收入8.24亿元。

华东医药的医美业务仍然加速拓展中,并且涵盖轻医美注射产品和医美设备两大业务板块,而爱美客的自研业务只涉及注射产品。

(资料来源于华东医药2023年三季报)

华东医药的医美业务虽然属于合并所得,但从国外医美子公司Sinclair基本盘来看,其核心竞争力还是有所保障的,所以能持续发展,并且不需要担心商誉减值。

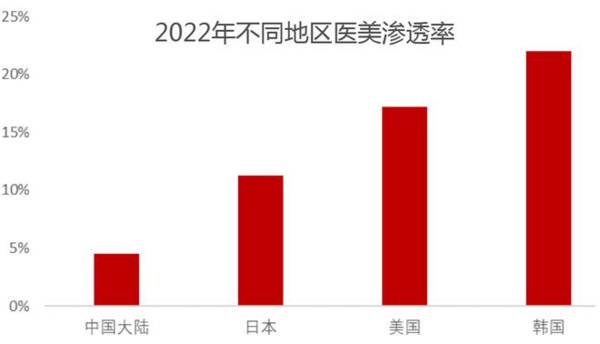

截至目前,华东医药国内医美业务签约的医院数量刚超过600家,其实还有很大发展空间,我国正规医美机构数量实际超过1万家,但医美渗透率依然比较低,2022年为4.5%。

另外,医美业务的利润贡献想象空间更大,华东医药的业务属于产品端,正是利润率最高的一环。

(医美产业链各环节毛利率和净利率情况)

截至2023年上半年,华东医药的国际医美业务毛利率为80.71%,国内医美业务合并在“制造业”业务中,这块业务整体毛利率为81.19%。

高毛利率是高利润率的基础。

所以对于华东医药来说,制药业务也是尤其要关注的一项业务,这也是公司当下最主要的利润来源。

率先要提到的就是减肥+抗糖产品线。

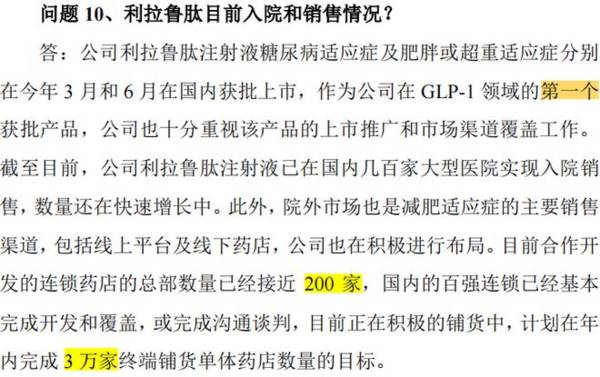

2023年,华东医药首仿利拉鲁肽注射液(GLP-1受体激动剂)获批,并且是目前国内唯一同时拥有糖尿病适应症及肥胖或超重适应症药企,也就是说其当前的减肥药适应症的竞争对手仅有原研跨国厂商诺和诺德,糖尿病适应症竞争对手还有最近刚获批的通化东宝。

据悉,原研厂商诺和诺德的利拉鲁肽在中国的销售额有约20亿元,对此,华东医药正积极布局院内和院外市场,有望快速抢占市场。

(华东医药2023年三季报业绩交流会)

无独有偶,另一款抗糖药二甲双胍恩格列净片(Ⅰ)可谓先例,它是2021年国内首仿,随后该产品2022年销售额暴涨472300%,2023年上半年再涨498%,所以无论是从售价还是市场空间来说,利拉鲁肽预期还将强于二级市恩格列净片。

当然,现在减肥药赛道预期最高的当属司美格鲁肽(GLP-1长效激动剂),华东医药对此款药的仿制药研发也已在Ⅲ期临床,并且同时布局了创新药的研发,预计在2026年司美格鲁肽国内专利到期、其他创新药厂商陆续研发上市之前,华东医药还有一定的追赶时间。

其次还要说到华东医药的其他创新管线。

不得不说,作为一家传统大型制药企业,在医保改革背景下,华东医药业绩因此遭受挑战,进入了加速创新阶段。

截至2022年,华东医药的研发费用在化学制药行业中排第六,年研发费用达到10.16亿元,不过如果再加上10几亿的产品引进及研发股权投入,华东医药的实际研发费用将远不止这些。

那么落脚到当下,华东医药便有望迎来创新成果落地以及发展的新阶段。

公司引进(合作开发)的全球首创卵巢癌ADC新药“索米妥昔单抗”已被纳入优先审评,有望于2024年获批,围绕创新药潜力赛道ADC,华东医药力图打造国际一流的ADC自主研发平台。

1类创新药迈华替尼片用于EGFR敏感突变的晚期非小细胞肺癌,III期临床试验已成功达到主要终点,这款药还是突破性治疗产品。

另外还有创新药械组合,肾小球滤过率动态监测系统和相关注射液(合作开发,用于测量肾功能)也在注册申请阶段,又是一个新的领域。

总的来说,华东医药瞄准三大药物领域内分泌(包括减肥抗糖)、自身免疫性疾病和肿瘤,还在拓展医美和医疗器械方向,公司面临着广阔的市场空间,并在不断提升自身竞争力。

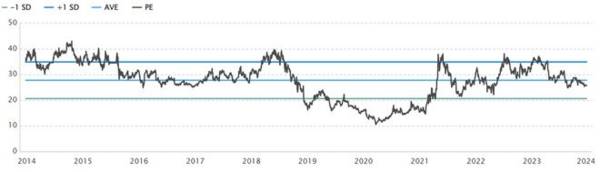

最后,再结合估值来看一下。

华东医药当下的滚动市盈率已处于中低位水平,另外2023年券商一致预期华东医药净利润29.29亿元,四季度净利润为7.4亿元,对应市盈率将达到约24倍,还将进一步降低。

而华东医药今年下半年以来两次受到820家机构集中调研,均透露出向好发展预期,所以业绩指标预计不会太差,企业已经处于向好发展阶段,三季度还受到易方达、社保等基金的增持。

以上仅作为上市公司分析使用,不作为具体投资建议。