最近,有消息称,特斯拉已经将一体化压铸技术应用在Model Y车型的后底板总成系统,成本降低了40%。

特斯拉是全球新能源行业的风向标,一体化压铸也是这两年的投资风口。今天我们要说的拓普集团就是一体化压铸的龙头企业,也是特斯拉的核心供应商,2022年来自特斯拉的营收超过40%。

拓普集团自成立以来,一直从事汽车生产相关业务,上半年95%的营业收入都来自汽车零部件。

公司有九大业务,包括汽车减震器、内外饰、轻量车身化、智能座舱部件、热管理、底盘、空气悬架等,机器人执行器是新加的业务。

拓普集团不简单,社保基金看重基本面,机构则侧重于机会潜伏,截至二季度,有两家社保基金新买入拓普集团、799家机构持有公司股票。

拓普集团涉及两个万亿赛道。

首先,全球新能源汽车正快速取代燃油车,2022年全球新能源车销量1082万辆,预计2025年达到2419万辆。统计表明,2023年全球新能源车市场规模将增加到1210美元,2035年将达到6160亿美元,长期看增长空间3.6万亿元。

另外就是机器人行业。机器人是能够自动执行任务或操作的机械设备,可以替代人类进行一部分工作。在技术加速迭代和人口老龄化的背景下,机器人产业有望迎来快速发展期。

根据预测,到2030年全球约数亿人的岗位将被机器人替代,全球机器人行业容量可达百万亿元级别。

为了能够模拟人类运动,一个机器人需要数十个运动执行器,单机价值约数万元人民币,市场空间很大。

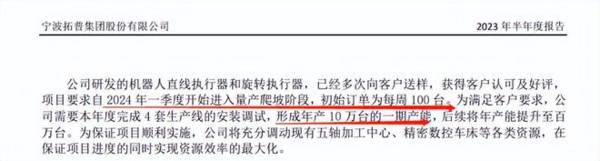

为了抓住机器人业务的发展机遇,拓普集团在今年7月份成立机器人事业部,研发生产机器人直线执行器和旋转执行器。

根据半年报,拓普机器人产品已经获得客户认可,2024一季度开始量产,一期产能10万台,后续将年产能提升至百万台。

特斯拉是全球新能源汽车和机器人的领军者,拓普集团深度绑定特斯拉,且新能源车和机器人业务都有涉及,关注它错不了。

营收质量高,净利润赚的是真金白银

特斯拉是拓普集团的第一大客户,公司自2016年进入特斯拉供应链,并成为特斯拉的核心供应商,也为业绩的稳定增长提供了保障。

除特斯拉之外,公司 IBS 项目、EPS 项目、空气悬架项目、热管理项目、智能座舱项目分别获得一汽、吉利、华为、金康、理想、比亚迪、小米等客户的定点。

营业收入和归母净利润自2019年以来快速增加,3年时间营收净增长106.3亿元、净利润净增长12.4亿元。

另外拓普2019年至今的净现比都远大于1,即经营活动产生的现金流净额远高于净利润,公司挣得每一分钱都有实打实的现金流背书,赚的都是真金白银。

盈利能力快速提升,上下游话语权高。

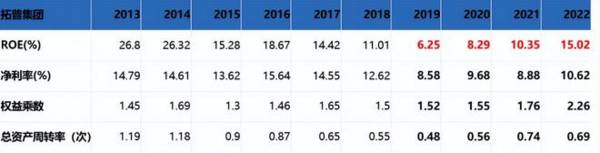

ROE强调企业采用自有资金获得盈利的效率,ROE=净利润/净资产。

由于业务结构调整、行业不景气的阶段性原因,2019年之前公司的ROE持续下滑。不过拓普的亮点是,2019年开始,ROE显著提升。

ROE=净利润/净资产=销售净利率*总资产周转率*权益乘数。

杜邦拆解可知,在2019-2022年公司的净利率和权益乘数明显增加,驱动ROE上行。

期间拓普集团的roe由6.25%提升至15.02%;净利率从8.58%提升至10.62%,权益乘数从1.52增加至2.26,总资产周转率从0.48提高到0.69。

费用率下滑,净利率提升。

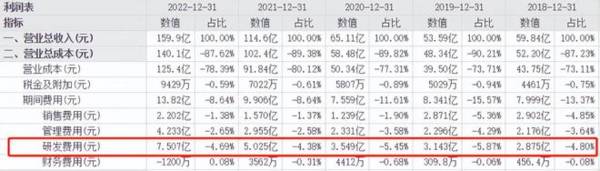

2019年到2022年,拓普扩张产能资产折旧增加,叠加原材料价格上涨提升营业成本,毛利率从26.9%下降至21.6%。

但是,同时间段内,期间费用率从15.6%下降至8.6%,所以净利率能在毛利率下滑的情况下由8.6%提升至10.6%。

这里重点讲一下研发费用,虽然拓普近几年的研发费用率没有明显提升,但研发费用是不断增加到,从2018年2.88亿到2022年7.51亿元。持续的研发投入也是公司保持技术优势,获得客户青睐的保障。

未来随着产品量产和销售增长,将摊薄研发成本及资本开支等各项成本,毛利率、净利率有持续提升空间。

大量无息负债的高ROE企业,上下游话语权强。

权益乘数也是影响公司ROE的主要原因。

资产负债率和权益乘数成正比,企业的资产负债率越高,权益乘数越大,反之则越小。

业务发展需要,公司的资产负债率从2019年的34%提升至2022年的56%。

要知道,负债不是越高越好。如果高ROE是因为有大量有息负债,这说明企业以牺牲稳健经营为代价换取高ROE,背后隐藏着风险。所以要警惕有大量有息负债的高ROE企业。

如果企业大部分负债属于无息负债,其实表明企业对上下游有极强的议价能力,大部分负债属于无偿占款。

拓普集团就是对上下游有极强议价能力的企业,无偿占用别人大量资金.

查看资产负债表可知,拓普集团负债增加主要来源于流动负债,2022年之前,公司流动负债占总负债的比例超过90%。

而流动负债中占比最高、增加最快的当数应付票据及应付账款。2019年到2022年,公司应付票据及应付账款总额从26.43亿元增加到78.15亿元,2022年81%的流动负债都来自应付票据和应付账款。

要知道,应付票据和应付账款虽是企业的负债,但不需要支付利息,它的存在意味着拓普集团可以无偿占用上游的资金,且话语权越来越强。

总结

上半年拓普实现营业收入91.60亿元,同比增长34.83%;归母净利润10.94亿元,同比增长54.57%,业绩仍然在高速增长中。公司传统业务稳定增长,减震器市占率超20%全国第一。

接下来,机器人业务逐渐放量,将为公司带来新增量。且从上半年披露的信息看,公司的机器人研发进程超预期。

预计2023年拓普集团全年净利润可达23.7亿元,同比增长率约40%,对应估值35倍。这个水平位于公司近五年低估区域的上限。

如果未来机器人业务进展顺利,公司的业绩和估值都会更上一层楼。