今年,在看白酒板块的时候,我发现了今世缘,这让我想起倪萍老师,在央视主持的大型寻亲节目《等着你》,里面的赞助商就是今世缘。再看看今世缘的股价,非常的强势,即便在指数不断走低的情况下,它也在强势横盘,跌幅不大。

今年以来,今世缘的涨幅19.33%,远大于茅台的7.28%的涨幅,更大幅跑赢上证0.82%的下跌。在年初,它的股价还曾到达过65.97元的高点,距离66.21的历史高点,只有一步之遥。股价强势的背后,是今世缘持续的净资产收益率高增长。

01净资产收益率多年20%+

2011年-2022年,今世缘的三项主要财务数据,营业收入、净利润(单位:亿元)和净资产收益率,给大家做了粗略的整理。它的净资产收益率,多年保持20%以上的增速,作为一个区域型龙头,这个增速虽然比茅台30%左右低一些,但与五粮液的25%,已经差不多了,在2022年,已经和五粮液持平了。

02用利润推动净资产收益率

净资产收益率=营业净利润率×总资产周转率×杠杆比例,根据这个公式,2022年,今世缘净资产收益率24.73%=营业净利润率31.73%×总资产周转率0.48×杠杆比例1.64。

结合多年的财务数据,它的杠杆比例多年维持在1.5以下,也就是资产负债率是30%以下,这个比例其实较低的;它的总资产周转率相对稳定,维持在0.5左右;它的营业利润率是持续增长的,从2014年的26.76%上升到2022年的31.73%。

因此,今世缘的净资产收益率,更多是靠提升营业利润率来推动的,而不是靠提升总资产周转率,更不是靠加杠杆带来的。

03净利润增速跑赢营收增速

如何提升营业利润率呢?根据营业利润率=净利润/营业收入,要想提高营业利润率,要么在营业收入不变的情况下,提高净利润,要么在净利润不变的情况下,减少营业收入,还有就是净利润增速比营收增速更快。通过近9年,今世缘的净利润增速和营收增速对比看,它的净利润增速整体是跑赢营收增速的。

净利润增速跑赢营收增速,靠的是什么?绝不是靠简简单单的提高销量来完成的,而是靠提价来完成的。就像飞天茅台一样,虽然酒没什么变化,但价格提升了,赚的的自然就多了,但并不是每家酒厂,都有像茅台那样的硬通货,但是可以打造像茅台那样的产品。

打造像茅台这样的产品,除了公司本身追求高利润外,还有消费升级的大环境,因为“少喝酒,喝好酒”得到越来越多消费者的认可,低端白酒越来越没有市场,市场资源越来越向高端聚集。

04顺应白酒的升级

现在的白酒行业已进入存量时代,市场份额向名优企业聚集。2022年,20家A股白酒上市公司共实现收入3563亿元,占到规模以上企业收入的53.8%;较2016年提升27.1%,共实现归母净利1305亿元,占到规模以上企业利润的59.3%,较2016年提升11.5%。

当高端白酒持续增长的时候,哪家酒企有更多的高端产品,就意味着公司毛利润越高,越能在行业中占据有利位置。

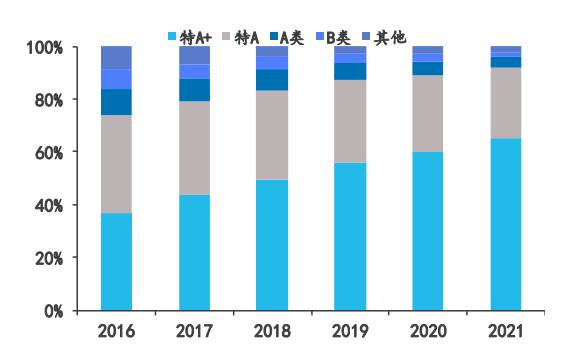

05高档酒占比92.83%

早在2004年,今世缘就开始布局高档产品,当时周素明推出国缘品牌,发力高端市场,价格一度超过茅台;19年国缘V9上市,高端酒国缘V9至尊版零售价2299,对标茅台,国缘V9商务版零售价1299,对标五粮液和国窖。现在的国缘产品,逐步成公司特A类和特A+类产品。

2022年,今世缘高档酒,也就是特A类和特A+类产品,已经占到公司的92.83%,而且这两类产品的毛利率也是最高的,特别是特A+类产品,毛利率高达84.06%,这在白酒行业中,已经可以排到第一梯队了,关键是特A+类产品的收入,占到公司的66.18%,而且还在逐步增长过程中,这大幅提升了公司的赚钱效率。这就是公司净利润增速,超过营收增速的重要原因。

随着,今世缘的高档酒占比不断提高,它也顺势开启了提价策略,特别是茅五泸打开提价空间后,更是给次高端酒涨价,提供了动力。

06顺应市场,多次提价

经历过2013-15年的深度调整后,茅台飞天不断提价,五粮液与国窖1573跟随提价,这也给次高端价格提升到至300-800元,各大二线酒企通过品牌升级等方式,布局次高端大单品抢占市场份额。

2020年以来,今世缘开始多次提价,但销量并没有没有受到影响,反而越来越高。除了白酒处在消费升级的大环境外,还跟它所处的位置有关系。

07江苏白酒消费全国第三

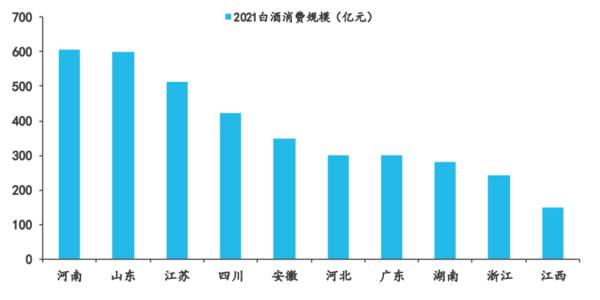

地产酒更畅销

今世缘的高端酒量价齐升,跟它将近94%的市场份额在江苏有关系。江苏不但经济发达,而且还是白酒消费大省,2021年,江苏的白酒消费规模,位列全国第三位。2022年,江苏人均收入是60178元,远高于全国平均的49283元。居民收入较高,更有利于消费的升级,现在江苏的白酒消费水平,已经从2012年的150元以下,升级到现在400元以上,后续市场有望向500-800的高端产品发展。

虽然江苏的白酒消费水平偏高,但并不是首选全国性的高端酒。以前,茅台、五粮液和国窖这些知名品牌,为了打开江苏市场,花费了十多年的时间,也没有取得好的效果。因为江苏消费者,喝酒的时候,首选今世缘和洋河等地产酒,加上地产酒在当地深耕多年,有很强的品牌效应,比如,今世缘在南京和淮安的知名度就非常高。2022年,今世缘特A+类产品,实现营收51.97亿元,同比增长24.78%,营收占比从2016年的36.82%上升到66.18%。

08估值不高,但也合理

从近10年的估值走势图看,今世缘现在净利润增速是25.2%,市场给的估值是15倍,在现在偏熊市的环境下,这个估值虽然稍有偏低,但也在合理范围内。

今世缘作为一个净资产收益率,快速增长的酒企,并没有依靠高杠杆,高周转,而是靠高端产品的高毛利,同时借助白酒消费升级,和江苏发达的经济环境,实现净资产收益率的稳健增长,这种非常健康的发展模式,值得学习