要问2019年什么东西卖的最贵,相信很多朋友都会脱口而出:猪肉啊!再问问股民朋友们,2019年还有什么板块挣钱多?答案肯定会出现:白酒。

说到这里,有些朋友可能会想了,有没有一家公司,既卖猪肉,也卖白酒?这家公司是不是赚得盆满钵满了呢?

顺鑫农业,就是这种为数不多的、手握两张"王牌"的公司,它生产的酒,是"喝过不上头"的牛栏山,它也有肉类加工和种猪养殖。这么厉害的公司,到底能赚多少钱呢?

一、顺鑫农业三季度利润大幅缩水,主因成本猛增

截止到2019年三季度,顺鑫总共营业收入为111亿,营收同比增速为20.19%;归母净利润达6.65亿,净利同比增速为23.93%。从整体来看,顺鑫农业业绩较为良好,但从单季度情况来看,就没有这么乐观了。

2019年第三季度,顺鑫农业的营业收入为26.5亿,但归母净利润只有1666万,增速大幅下降69.71%。从2018年上半年到2019年第三季度的情况,我们可以看出,顺鑫农业的单季度业绩情况,浮动较大,非常不稳定。尤其是2019年三季度,利润大幅缩水。

第三季度怎么会突然出现大幅亏损呢?顺鑫农业的年报中没有给出明确解释,但是从其公布的报告中小编发现了蛛丝马迹。

第一,成本增幅超收入增幅。三季度的营业成本为18.83亿大幅增加,比去年同期增加41.05%,营业收入才增加34.25%,成本增幅比收入增幅大,生猪价格猛增,是成本上升的主因,利润被吞噬。

第二,销售费用飙升是成本增长的原因之一。顺鑫农业第三季度销售费用达到1.76亿元,同比增长了109.52%,其实顺鑫2019年的销售费用一直居高不下,今年第二季度销售费用是4.063亿,第一季度是4.498亿。

第三,地产业务巨额亏损。2019年上半年,顺鑫农业旗下顺鑫佳宇房地产开发有限公司的净利润就已经为负,约为-1.16亿元,而且,已然资不抵债,净资产为-6.96亿元。2019年第三季度亏损只能是一直延续,地产开发业务一直都是顺鑫农业的"亏损包袱",尽管顺鑫农业很早就对外表示要将这个包袱剥离出来,不过,至今没有什么实质性进展。

二、猪肉价格暴涨,"养猪大户"因何出现利润缩水?

2019年第三季度,正是猪肉价格涨得最高的时候,曾经涨到39块钱一斤,价格直逼牛肉。牧原股份扭转了上半年巨亏局面,归属于上市公司股东的净利润接近14亿元,同比增幅在296%以上。其他大型生猪养殖企业也是如此,赚得盆满钵满。为何在这个时候,顺鑫农业反而会出现利润缩水的现象呢?

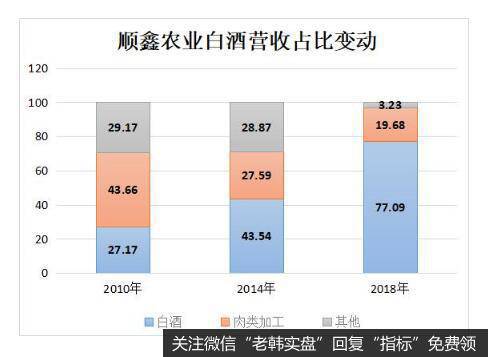

首先,顺鑫农业的业务结构不断调整,白酒业务成为主营业务,猪肉业务占比不高。2010年,顺鑫农业的白酒业务营收占比为27.17%,2014年占比上升至27.59%,2018年高达77.09%。猪肉业务,尤其是肉类加工业务规模,不断被压缩,2018年收入占比仅为19.68%。白酒成为顺鑫的主营业务,所以受猪肉价格上涨影响较小。

其次,顺鑫农业不是真正意义上的养猪大户,种猪养殖的收入只占到2018年总营业收入的0.85%,顺鑫农业的猪肉业务是以屠宰为主,2018年该业务收入达到23.68亿元,占比19.68%。

由于生猪价格上涨,加之供不应求,种猪养殖户大赚一笔,但屠宰行业并不是,只能通过大幅提价"抢猪",致使成本压力巨大,因此增收难增利。

三、牛栏山市占率提高,顺鑫成长能力良好

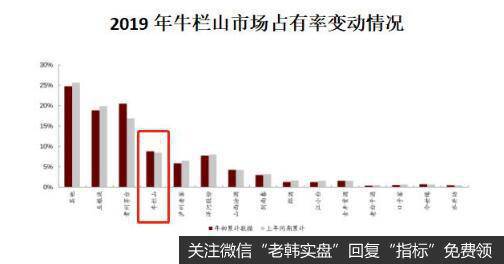

牛栏山市场占有率有所提高。2019年贵州茅台、牛栏山、山西汾酒、今世缘市占率有所上升,其他酒品牌出现了不同程度的下滑。这说明牛栏山酒得到了消费者的认可,逐步扩大了品牌的影响力。

顺鑫农业成长能力较好。截止到2019年前三季度,顺鑫农业的整体成长能力较好,营收增速20.19%,净利增速为23.93%。在同行业的企业中,营收增速和净利增速位居前列,明显高于行业均值。

顺鑫农业的盈利能力相对较弱。受其他业务影响,顺鑫农业的毛利率和净利率较低,分别是34.91%和6.07%。但单独就白酒业务来说,毛利率也只有49.63%。顺鑫农业还真是良心企业啊,毛利率全行业倒数,但这也会在很大程度上影响顺鑫的净利润。

整体来看,顺鑫农业成长能力较好,且白酒业务市场行情较好,但毛利率有待提高,如果能进一步提高毛利率,盈利能力将更上一层楼。

四、总结

身为"屠户"的顺鑫农业不但没有在猪肉价格大幅上涨中大赚一笔,反而成本大幅提升,导致净利润大幅缩水,真是有苦难言啊。但从整体情况来看,顺鑫农业成长能力较好,的白酒业务市场前景广阔,若能提高毛利率,必将获得更好发展!