调整后的价格-收益倍数(亦称本益比)

P/E倍数如此广泛地应用于价值评估,以致于我们能够非常自然地找到解决上一章里所发现的问题的方法。方法主要有两种:一种是对未来收益进行预测;另一种是对收益进行调整以应付经济的周期性涨落。

“预期P/E”倍数

第一种方法的结果是调整后的P/E倍数,亦即人们通常所说的“预期P/E"。第一种方法广泛地为股票经纪人所使用。毫无疑问,这种方法与其目的非常吻合,其目的就是出售股份。由于利润预测是纯主观的,因此,由此得出的“预期P/E”也是纯主观的。正因为如此,对于制订客观的价值标准而育,“预期P/E”也没有任何益处或用处。因此,我们不能完全像对待其他具有竞争力的价值指标那样对待“预期P/E”。

现在我们暂且先来了解一下股票经纪人为什么喜欢“预期P/E"而不喜欢常用方法(通常,在此类对比当中,常用方法是指“历史P/E",而人们通常是以一种贬低的态度使用这一术语的,就好像历史一或换句话说, 真实一是极 为不利的因素一样。)的明显原因吧。这个原因就是,“预期P/E”几乎始终都是较低的,而且也因此可以解释为显示较好的价值,如果您不是看得很重的话。但是,这里却有两个非常明显的原因可以解释为什么较好的价值的表面印象完全是虚假的。

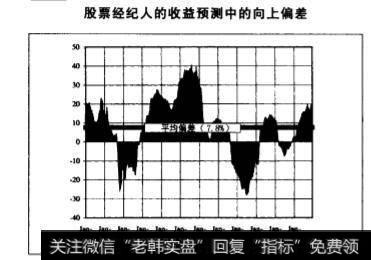

第一个原因是股票经纪人都很自然地趋向于以乐观的态度来预测未来。这一点反映在图当中。我们是在得到准许之后,从SushilWadhwani的最新研究报告中获得此图的。此图表明,即使在最近几年里,当利润没有遭受任何重大挫折的时候,经纪人的预测通常比实际结果平均高出7.8%,有的时候甚至更高。”预测每股收益中持续向上的偏差意味着在“预期P/E”倍数当中的持续向下的偏差。

“预期P/E"低于“历史P/E”还有第二个原因(尽管通常并不那么重要)。即使股票经纪人的预测通常比较准确,“预期P/E”也要低于“历史P/E”。大家稍微想想就能明白为什么。正如过去的50年一样,如果每股收益随着时间的推移,通过适当的实际增长和有时并不适当的通货膨胀的混合形式而增长,那么,来年的平均收益总是会高于今年的收益。因此,即使进行没有任何偏差的收益预测,“预期P/E”也将低于“历史P/E”。

如果我们把这两个因素都考虑进去,那么,与“历史P/E”相比,我们就可以非常容易地使“预期P/E”出现相当数量的降低。在过去的50年里,每股收益的实际增长和通货膨胀平均为4%左右,每股收益按美元计算的平均年增长率为8%左右。除此之外,如果经纪人的预测出现15%的偏差(考虑到如下事实的话:这些预测在它们需要看涨的时候一也就是说,收益低或P/E倍数高的时候一最看涨。), 那么,预测收益将比当前收益高出大约25%,而“预期P/E”也將相应:地随之降低。对于一个只是被“适当地”高估了的市场而言,这也许足以完全消除过高估计。

对于股票经纪人而言,不幸的是,即使对每股收益增长最乐观的预测也无法抵消P/E倍数在过去的最近一段时间里所显示的过高估计的程度,因此,“预期P/E”最近一直不为人们所看好。然而,当市场跌至一个最为合理的水平的时候,毫:无疑问,它将在适当的时候重新出现。

周期性调整后的P/E倍数

第二种方法涉及如何调整P/E倍数以便顾及到我们在前一章里所讨论的利润的周期性波动。由于这种方法具有如此巨大的潜在意义,因此,我们必须对它进行更为全面的考虑。

如果我们有可能调整当前收益以便消除周期性波动这一因素,并显示其真正的潜在水平,那么,我们应该可以看到,从这些调整后的收益当中得出的P/E倍数将提供一种测量股票市场价值的有效方法。为了说明其原因,我们首先可以假设,我们可以进行此类调整。这样做的优势就是,允许我们暂时忽略在其中有可能这么做的各种不同的方法。我们因此可以把我们常用的四项测试应用于周期性调整后的P/E,但是,在本章,为了简化争论,我们不必按通常的顺序来进行这四项测试,可以把可计算性测试放在最后进行。

测试二:

周期性调整后的P/E倍数能够平均回复吗?

当我们还没有讨论如何实施周期性调整这一问题的时候,要回答这个问题似乎并不容易。但是,实际上,我们却可以通过一个简单的逻辑应用来回答这一问题。如果未经调整的P/E倍数能够平均回复,那么,经过周期性调整后的P/E倍数必:将也能够平均回复。因为我们已知道我们能够为前者找到非常有根据的历史证据,因此,后者也就自动成立。

原因非常简单。如果我们考虑的是周期性调整这个概念,那么,非常明显的是,任何此类调整,无论如何实施,其结果都将在一个完整的经济周期里相互抵消。因此,如果收益在经济衰退的时候减少了,那么,周期性调整将提高调整后的收益。但是,如果收益在经济繁荣的时候急剧上升,那么,周期:性调整又可以降低调整后的收益。在整个经济周期当中,所有调整的结果将相互抵消,因此,在整个周期当中,平均实际收益应等于调整后的平均收益。惟一不同的是完成整个周期的途径。

我们可以对经济分析局(BEA)对大多数经济数据所进行的季节性调整的过程进行非常有用的类比。例如,实际(未经调整的) GDP在冬季始终疲软,因为在此季节,一些季节性活动,如建筑施工和农业项目,都处于较低水平。BEA提供了供季节性调整后的CDP所用的数据以便让人们更准确地了解全国产出方面的潜在运动。但是,季节性调整后以及未经调整的CDP的年数字必须而且应该是相同的只是每个季度的运动轨迹有所不同。

当然,与季节性调整所进行的类比同样显示了相当大的不同。每个人都知道一年有多长,但是,要弄清楚某个特殊经济周期有多长却要困难地多。然面,尽管会有许多特殊的困难(在后面的章节,我们将回过头来讨论),周期性调整的结果将:相互抵消这一基本原则却是不可避免的。

任何随着时间的推移而相互抵消的东两从定义上讲都必须能够平均回复(平均值为0或1,取决于调整是按美元计算还是按比例计算)。实际P/E倍数与任何经过周期性调整后的P/E倍数之间的差别因此也能够平均回复。如果增加或乘以两个平均回复系列,那么,结果仍然可以进行平均回复。因此,如果未经调整的P/E倍数具有平均回复性,那么,经周期性调整后的P/E倍数也应该具有平均回复性。

测试三:经周期性调整后的P/E倍数能成为具有经济意义的价值指标吗?

由于周期性调整必将随着相当长一段时间的推移而相互抵消,而且,价值的经济逻辑依据也只能在相当长的时间里站得住脚,因此,从总体上讲,经周期性调整后的P/E 倍数的经济案例的优点与弱点应该与未经调整的P/E 倍数的优点和弱点是相同的。因此,从总体上讲,这个案例比股息收益强,而比q要弱。然而,我们将在第26章看到,如果周期性调整是以“理想”的方式进行,那么,经周期性调整后的P/E倍数也将得出与q完全相同的价值指标。一旦以这种方式进行周期性调整,P/E 倍数从原则上讲可以被视为q-等量(q- equiva-lent)。

测试四:周期性调整后的P/E倍数能告诉您有关未来股票收益的任何事情吗?

我们仍可通过运用逻辑来回答这个问题。如果能够进行适当的周期性调整,那么,周期性调整后的P/E倍数就可以反映有关未来股票收益的一些事情。一旦进行了调整,每年的收益将相当缓慢地向前移动,而且按实际计算通常都略高于前一年的收益。这样马上就可以解决我们在前一章里考虑实际P/E倍数时所遇到的一个问题,即收益波动太大。因为正如我们所看到的那样,周期性调整后的P/E倍数必须能够平均回复,因此,周期性调整后的收益也必须是平稳的,这也就意味着平均回复将通过股票价格的变化而实现。

然而,请注意我们使用的是条件句式。因为当我们把周期性调整后的P/E倍数作为非常有用的概念的同时,我们实际上把可以找到其最初、也是最致命的弱点的测试留在最后进行。这主要是可计算性的问题。

测试一:周期性调整后的P/E倍数能提供可以计算的价值指标吗?

我们现在需要解决前面搁置下来的那个问题,这个问题就是:应该如何进行周期性调整?直到目前为止,我们一直假设,无论如何进行调整,调整必须明确满足我们的主要条件:國期性调整必须消除因经济衰退和经济繁荣所造成的在收益方面出现的易变性,而且,更为重要的是,周期性调整必须在整个周期内达到相互抵消的效果。一个小问题就是,为了进行适当的周期性调整,您必须具备看穿未来的能力。

在考虑上一项测试的时候,我们说过,周期性调整后的利润预计将随着时间的推移而逐渐增加。但是,这又提出了另一夺问题:为什么会增加以及会增加多少。我们暂且先不对此问题进行全面的探讨,直到我们在第26章里讨论“q-等量”时才会对这个问题进行讨论。然而,我们却只有在您能够看穿未来的情况下,才可以对如何很好地回答会增加多少这个问题进行粗略地探讨。

用最简单的话说,如果利润受经济状况的驱使,那么,我匍必须清楚两件事情:第一,经济是与其长期潜力相关的;第二,利润受此影响的程度有多大。当我们回顾以往的经济繁荣和经济衰退的时候,我们至少可以非常有理由地通过事后利益秉试着回答这两个问题。例如,我们通常可以在事件之后找到产出的转折点,同时,当产量比可能的结果低1%的时候,运得好几种方法来寻找与其趋势相关的平均数,例如,这个平均颦可以是利润下降的平均数。但是,在事件之前,如不考虑事后利益,要回答这个问题就更加困难了。我们或许可以回顾最近出现的转折点,无论它是上一次经济衰退的波谷还是上一次经济繁荣的波峰,但是,我们根本没办法知道下一个转折点会在什么时候出现,或以什么水平出现。由于周期性调整从本质上讲,始终是一个使波峰和波谷达成平衡的过程,如果我们只掌握其中的一个因素,那么,我们无法达成这种平衡。

当然,这一点会遭到强烈反对,尽管我们的反对从原则上讲是正确的,但是,我们的反对却太纯粹了。可以肯定,通过对未来可能发生什么进行合理的规划,周期性调整完全可以实现。当我们对无法对q进行计算的市场进行评估的时候,这样做也许是最好也是惟一的办法了。但是,如下事实是无法避免的:任何此类方法必须是非常主观的。在任何时间,一个人有可能决定进行大规模的周期性调整,而另一个人也可能选择进行小规模的周期性调整。这两个人也许都能找到非常合理的理由来证明自己的方法更好,但是,却没有任何客观的方法来对这两种方法进行区分。惟一客观的测试就是历史,但是,当一切都已决定了的时候,用历史来测试又太晚了。价值需要客观性。

不过,在第26章,我们将看到,有一种方法可以避开可计算性问题。我们可以在无需看穿未来的情况下对收益进行周期性调整。但是,如果按这种方法做了,那么,周期性调整后的P/E倍数实际上就完全取决于收益了,并只能成为q了。

股息收益能否被视为周期性调整后的收益率?

在我们结束本章之前,值得提一提另一项解决这个问题的建议。这个建议就是,实际上,我们可以把股息收益视为收益率的周期性调整后的版本,也就是周期性调整后的P/E倍数。

此处建议的原理就是,参与公司收益的周期性调整的最佳人选是那些管理着该公司的人。

我们都知道这样一个既定事实:股息明显地比收益更平,稳。这个方法建议:管理人员能够使股息保持平稳,因为实际上,他们希望对股息进行周期性调整。因此,如果收益下降,公司通常会维持其股息不变一假设收益会反弹。 实际上,他们是在以特定的支付比率来为周期性调整后的收益支付股息。

这种方法自然有其吸引人的地方,但是,它同样存在着一个致命羽点。它最吸引人的地方是,尽管管理人员不需比其他人更能看穿未来,但是,他们却必须对与其公司相关的现在和最近的过去更了解。因此,他们进行周期性调整的方法才可能拥有一些优势。4但是,其致命弱点却是,为了推断管理人员对周期性调整后的收益的实际假设是什么,我们还需知道他们假设的支付比率是多少,而我们却并不知道。

如果我们清楚地知道支付比率能够平均回复,那么,我们就可以不必把其平均值假设为一个适当的值。但是,正如图21.2所显示的那样,支付比率并不能够平均回复。实际上,由于我们已知道,P/E倍数和所得收益都能够平均回复,因此,我们现在可以知道为什么股息收益能够平均回复的惟一解释就是:支付比率不能平均回复。”实际上,从原则上讲,根本没有理由能解释为什么它应该能够平均回复。因此,从不同:的角度来看,我们又回到了我们当初拒绝把股息收益视为价值标准的两大根本原因。

了解这层联系不仅能深人了解作为评估股票市场的备份基础的收益与股息之间的联系,而且,我们在第26章里还将了解到,如果我们能够解决如何了解适当的支付比率这个问题,那么,如果理想地经过周期性调整后的P/E 倍数与q等量,

那么,股息收益也将与q等量。

结论:调整后的P/E倍数可以作为一项股票市场价值指标

本章介绍了调整P/E倍数的两种方法:“预期P/E”以及周期性调整后的P/E倍数。只有第二种方法值得重视。

我们介绍了“预期P/E",这种方法只是对收益进行粗略的预测。就其能否帮助股票经纪人出售股份而言,把它作为一项价值指标是可以进行很好的说明的。但这种方法没有其他优点。