如何安排你的资金

抛出股票,还是买进股票?

我们中有一个人最近刚与麻省理工学院的保罗●克鲁格曼(Paul Krugman)共同出席过一场会议,并与之同台回答听众提出的问题。有几位听众问克鲁格曼教授,他是否觉得今后几年中亚洲股市会比美国股市更为看好。克鲁格曼直截了当地答道:按照目前的股市价格,将罐装货物储存在地下室里,其回报率会比美国股市高。

我们假设,克鲁格曼教授的这番话并不是叫投资者最好买下一幢带有大地下室的房子,然后再开着大卡车去沃尔马特拚命购物。他这番话的严肃含义与我们基本一致:人们对20世纪末的美国股市估价过高,实际上,你简直想不出你应持有什么资产会比投资美国股市更糟的。

因此,这一章所要传达的关键信息是:抛出股票。到目前为止,对于你的资金,你能儆的最重要的一件事是撤离股市。然后该做什么,这是摆在第二位的问题。我们认为你会做得比罐装货物更好。但是事实上,罐装货物这一赌注要比美国股市好得多。撤出股市的两个问题

撤出股市听起来简明易懂,但操作起来并非如此。抛儕股票面临两大问题,这使得它说起来容易做起来难。一个问题基本上来自心理方面;另一个来自操作方面。但这两大问题投资者都得面对。心理问题是吉乌斯特先生和吉乌斯特夫人必须面对的,即不可能知道抛售股票的最佳时间。操作问题是,当你发现股市升值时,你同时也将面对税单骧然增多这一事实。

因为没人知道股市何时会升至顶峰,所以抛售股票的决定必须以基本的价值考虑为依据,而且从短期来看,它似乎永远是一种冒险。正如我们在上一章所看到的,如果投资者在股市升值时抛出手中股票,那么他们很可能会发现等待观望一阵收益会更好。另一方面,一旦股市下跌,他们想抛出股票,他们又会时不时这样提醒自己:如果当初能当机立断就好了。”

正如我们在第二章所看到的,在过去出现的重大熊市中,股票价格暴跌到不足原先的一半;有许多单个的股票表现一直很糟,包括不少公司的股票,它们已经破产了。这意味着一旦股市开始走低一比方说 一开始下跌了20%。那么, 紧接着它还会再下跌40%,抑或更多。这时抛出股票仍然划算,但投资者总是不肯认输。只要股票在手,就还有一线希望:只要你不肯认输,不抛出股票,那么损失就“只停留在纸上”。

事实是,纸上的损失就是真真切切的损失。实际上,在现代世界中,任何财富如果确实不只是以电脑方式来记录,那么都会以票据形式出现。但是,电脑硬盘记录储存的财富数目不论是以喷墨打印机打出还是用激光打印机打出,它传达的意思是相同的:数目越小,你真正的支出能力就越低。

完全撇开这些心理问题不谈,你还会面对经济方面的难题。如果你在股票价格仍然很高时售出股票,那么你得支付资本收益税。

当然,有一些办法可以使你支付的税额降低,你必须从自身具体的角度去认真考虑。这是一本关于股市投资策略的书;而不是一本教 你如何少付税款的手册(这样的手册已有很多)。我们希望强调的是,一旦你决定买进或是卖出,你就得考虑付税这一后果。对于付税的考虑往往促使投资者作出错误的决定,这是因为股票下跌时最便宜,通常说来,这时付税方面的考虑不会阻碍投资者作出卖出决定;而税务阻力最大时,股票价格往往最高。

让你和政府共同分享你投资股市所得的收益,这也许很难。事实上,征收资本收益税是政府有失考虑、不太公正、有争议的做法之一。为什么说这样的税应该废除?我们可以从政策方面列出充分的理由。但是值得牢记的是,作为一名投资者,只有当你真地有一些收益需与政府分享时,你才会面对上述这个问题。毕竟,投资股市的目的是为了获得最大限度的收益,因此,不可避免地意味着你需支付的税额也将最高---尽管随后会计师和税务顾问会教你如何将税额降到最低。

不过,如果你能长久等待,那么你也许能将你资本收益中政府应该分得的那一份减到零,因为零乘以零等于零。但是,除非你真有收益需与政府分享,否则长期等侍不可能给你带来一丝安慰。有所得总比一无所得要好。

买进和卖出,不买进和守住手中股票

也许鼓足勇气作出卖出决定实非易事,因为那意味着你得支付税金。这时,有必要提醒你自己当初持有股票到底为的是什么。真正的投资者购买股票为的不是持有它们;他们买进为的就是卖出。

关键的一点是,股票不能永远放在自己手里,只有最最利他的人才会储存股票,纯粹为了他们的子孙后代或是他们所钟爱的慈善事业而投资。如今,这一点比以往还要千真万确,因为股息收益非常之低。仅仅为获取股息收益而持有一定量的股票也许曾经是个不错的战略,但是今天,这已变得毫无意义。举个例子,投资者如果储存股票而不是持有存款,其收益会比银行储蓄低70%。你从股市得到的所有收益几乎都来自于资本收益,而且你肯定会发现,这些收益只有通过卖出股票才能获得。

因此,是买进还是固守?完全看你对市场秘诀了解得怎么样。因为购买股票为的就是卖出,适时卖出十分关键,这就是充当q投资者的真谛。正如我们已经指出的,人类已经经历过几次持续20年以及许多次持续10年的熊市。在今后10年中,你可能会随时需要用钱,那么,也许现在你就该把股票抛出,而不是观望等待,这样你很可能会得到较好的收益。

抛出股票的有利时机和不利时机

尽管投资者在走出增值股市时,所面临的问题似乎是总也找不到抛出股票的有利时机,事实绝非如此。在第11章里,我们已经明确地看到,购买股票的时机有非常明显的好坏之分。这个道理同样适用于抛售股票。事实上,就像我们在上一章里所看到的,何时抛售股票?这个决定对于q投资者来说至关重要。现在可能看起来不像是卖出股票的有利时机,但是,如果你决定等待,那么你也许会发现你最终卖出的时机比现在还要差得多。

这不仅仅是因为我们在第15章里所概述的那个原因,即在今后10年里的任何一天,股票的真实价格都非常有可能比现在还低;也不只是因为我们在第2章里所指出的:过去10年里我们所获得的高回报率意味着20世纪末几乎肯定是这个世纪抛售股票的最佳时机;而且也是因为许多投资者面临着一个巨大的风险,即他们最需要钱的时候很可能不只是不宜抛售股票,而是最最不宜抛售股票的时候。

我们已经提到过与股市疲软如影相随的经济困境。我们将在第31章中详细阐述这些问题,但是,在我们分析购买股票的最佳10年和最差10年时,我们已经对一个非常重要的方面进行过考查。股市下滑几平总与经济极度衰退有关。这些时候也恰恰是许多人感到急需现金的时候。随着商业紧缩,最最倒霉的人可能发现自己失业。即使是那些保住了工作的人也有可能发现自己资金周转失灵,因为这时已不再有加班费和奖金。小型企业可能会陷人财政困境,并发现银行不再愿意给它们贷款。所有这些可能会迫使许多人抛售手中股票,尽管心里很不情愿,但也得勉为其难。

股票很少会从过度升值转为价格适中。通常情况下,它们总是从非常昂贵变为非常廉价。在第15章里,我们已经看到,这些时候是购买股票的最佳时机,因为现在最最低迷的股市为将来获取高额回报(升值)提供了可能。但是,几乎可以肯定的是,购买股票的有利时机往往是卖出股票的不利时机。2

即使你很幸运,没有被迫在最最不利的时候出售股票,但在随后的10年中坐看损失越来越大也会令你相当心痛,既然股票收益很差,你也就无法从股息收入上获得补偿。即使股市下跌50%,从下跌之日起,按照你亦已大打折扣的财富(指股票)来计算,你的收益(指卖出投票所得收益)也会比银行存款利息低得多。因此,把钱存到银行里反而会带来巨大利润,而且避免了看到自己的财富减为一半所产生的痛苦。

在目前状况下,股票不仅昂贵,而且比以往任何时候都要昂贵,除了卖出实在看不出有其他的选择。从今后许多、许多年来看,股票只会成为-种不良投资。当然,一旦q值显示股市再次回升到正常价格,你就该重新考虑投资股市。但是,在股市初次下跌到当前水平的一半或一半以下之前,这种事是不可能发生的。

我们建议你干脆撤出股市,这听起来也许有些刺耳,因为今后几年中有些股票的确会上扬。但是,这种看似可能的安慰纯属虚幻。我们在第10 章中已经看到,对于有规律的投资者来说,股价回升远没有整个股市行情来得重要,在熊市中情形更是如此。如果你回过头去看一下图10.1, 你就会发现,1973年股价飙升到峰值之后四年,在我们所调查的10种股票中,没有一种真正盈利;又过了整整10年,仍有一半的股票处于亏损状态。当然,可能会有几种股票比较幸运,能够奋力游过下一个熊市的浪尖,获得定的收益,但是过去的经验提醒我们,幸运儿只是少数。不用说,现在要想预测自己将属于哪一类,这更不可能。

不买股票,那么该买什么呢?

如果你将股票抛出,那么又该买进什么呢?我们已经指出,这一问题必定没有抛售股票的决定来得重要。我们在前几章中已经了解到,在正常条件下,长线投资者在大部分时间里都该持有股票,以便获取良好的长期收益。不过,每当股票像眼前这样前景暗淡时,你首当其冲的任务是保住而不是扩大以往你在牛市里挣得的为数不少的收益。但是,撒出股市意味着转向风险较小的资产,这种资产所能带来的长期收益也必然较低。

然而,一旦你售出股票,你就该大体考虑一下摆在你面前的各种选择。尽管收益不一定会非常好,但总归要比保罗克鲁格曼建议的购买罐装食物强。如果你想保住既有财富,并且挣得一定的收益,那么,你面前真的有两种选择。你可以持有可供选择的金融资产,诸如债券或银行存款;你也可以投资不动产,对大多数人来说,不动产实际上就是房地产。

债券或银行存款?

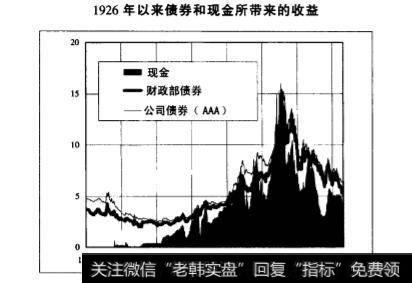

如果你选择债券或银行存款,那么在随后的几年里,你会获得相对安全但相对较低的收益,原因很简单,你总得在风险与收益之间作出抉择。从图18.1中可以看出,持有债券或现金的投资者自1926 年以来境遇如何。

这张图提供的是一种信息,但有必要对其进行仔细的诠释。其最明显的特征是,通常情况下,存款的收益要比政府债券低,就像现在这样,而存款和政府债券的收益又都比不上公司债券。当然,由于这些至少都是效益尚可的金融市场,因此你会得到回报。较低的回报反映了较低的风险。这些风险包括两种,对于已经抛出股票和正在寻找相对安全的天空的投资者而言,它们可能都很重要。它们分别是:债券与股票一样都存在易变风险,但是前者的风险要小一些。与股票相同,债券收益部分来自于收入,部分来自于资本收益或资本亏损。但是,债券收益的风险性要低得多。原因有二:一是收入因素要比资本价值变化因素重要许多;二是债券到期时通常可按面值偿还,这样当债券到期得到偿付时,投资者即可提前知道他们将会得到多少收益。

图显示,尽管债券收益率S多少要比短期利窄低一些,但通常情况下它随着短期利率而上下浮动。但是,由于债券息票始终以美元来支付,因此,只能通过债券价格的变动来区分收益和增益。债券期限越长,价格变动的可能性越大。因此,期限较长的债券,即众所周知的长期债券,比短期债券更为反复无常。故而,它们的增益可能更高,但是,它们的风险性当然也会更大。债券收益的易变性肯定要比股票的易变性小,但是不管怎样,它也相当重要。

像往常一样,要想在债券和现金之间作出抉择,你就必须掂量风险和收益的优点。你必须考虑的非常重要的一点是,上面提到的那种投资方式是否存在风险,当流动资金出现危机时,你也许有必要将你的部分财富变换成现金。当然还有一点,那就是某些时候,你必须备好资金以便进行股票投资。就像你无法预测股票何时飙升到顶点一样,你同样不可能预测它们何时跌到谷底。因此,暂时撤出股市的投资者必须记住他们不是长期债券投资者。由此可见,对于撤出股市的投资者来说,其金钱的自然归宿就是现金,因为这给他们提供了随时返回股市的灵活性。

当然,在通货膨胀期间,债券和现金的真正价值往往无法确定。然而,这些日子,就连这种不确定性也可以避免,具体做法是:对按指数偿付本息的债券进行投资,这能确保债券息:票和资本都能随着消费价格指数一同增值。我们马上就要回到通货膨胀这个非常重要的问题上来。

为了对短期易变性作出补偿,投资债券所得收益明显高于现金储蓄,而现金储蓄不会面临这样的风险。事实上,你把政府债券与同样不存在拖欠风险的短期现金票据比较一下就会发现,二者的回报之所以不同,惟一的原因就在于此。但在许多情况下,影响收益的因素还有一个,那就是收益中包含了对拖欠风险的有效补偿。

图说明:即使是AAA级公司债券,在历史上,其每年所获得的收益也总是比政府债券商出0.75%。当然,只有非常大型、非常安全的公司发行的债券才有望被评为AAA级。收益的差别显然与已经察觉到的风险程度密切相关。因此,BAA级债券每年的收益要比AAA级债券高出1%左右,而且收益会稳步上升直至最高点。在比较透明的公司债券市场上,通常你的付出会给你带来回报,回报越高,附加的风险越大。

当你寻找其他投资场所时,你必须牢记一点,银行也会破产,尤其是在发生重大的股市崩盘之后,它们破产的可能性很大。如果你把钱存人属于联邦储蓄保险系统的银行,那么每笔存款的保险额可高达10万美元;所以只要你保持在这个限度之内,即使银行真的破产,你也只会遭受很小的一点不便。但是,对于明显不带任何附加条件、利率却很高的银行或是货币市场存款项目,你得格外当心。反过来,风险和回报法则也会十分灵验。如果一个金融机构给予的回报很高,那么至少有一种假设可能成立,那就是这是一个风险较大的投资场所。因此请仔细阅读相关小册子。

预测多大(或多小)的回报

通过图所反映的信息,我们可以对存款和债券做个比较。由于它忽视了通货膨胀的因素,因此从中无法看出真正的利润情况。图就此作了调整,它展示了同一时期政府债券和银行存款的实际收益。

在前面的章节中,我们已经指出,从总体来看,20 世纪,无论是债券还是存款,情形都不太好。从图18.2中,我们可以清楚地看出,这种不良表现在很大程度上应归因于二战后的几十年,当时,有名无实的利率几乎与通货膨胀保持同步,因而真正的收益接近于零,在一些时期里,甚至远远低于零。

该图还清楚地显示出,到了20世纪末,债券和银行存款所提供的实际收益与战后大部分时期所提供的实际收益相比真是相当可观。因此,从这一点来看,对于那些站在边缘的人们来说,几乎可以肯定,20 世纪90年代泡沫经济的余波比70年代出现的重大熊市要好得多。当时,无论是债券还是现金都比股票要好,但行情也不是十分令人满意。此间还曾有一断时间出现真正的负收益,损失钱财自然无法避免。对于手中持有现金储蓄的投资者来说,惟一的、也是非常重要的一个安慰是,尽管从实际意义上讲他们正在遭受金钱损失,但是损失程度肯定要比那些持有股票的人小得多。

这一次情形肯定不会那么糟,原因有二:

原因之一是,即使未来几年通货膨胀重新抬头,但现在已有相当多的证据表明,像大多数的中央银行一样,联邦储备委员会似乎已经吸取了20世纪70年代的教训。当时,面对通胀的车轮,他们大多不管不问,一味沉睡。他们忘记了当通货膨胀率上涨时,防止通货膨胀恶化的途径不只是抬高利率,而且还要把利率抬高到超过通货膨胀上涨的程度,这一点至关重要。关键是要确保真正的利率和名义上的利率都要上升。结果,这一政策给整个经济带来福音,它使通货膨胀更趋稳定。我们希望中央银行已经很好地吸取了这一教训。如果他们吸取了教训,那么对于持有债券或现金储蓄的投资者来说,这一定是个好消息。

主要的例证是20世纪70年代德国的遭遇。袭击美国油价的震荡后来也以同样的方式袭击了德国,但是德国的通货膨胀与美国的通货膨胀不同,它甚至从未上升到两位数。原因在于,通货膨胀一上涨,联邦银行就大幅度提高利率。提高利率对德国经济大有裨益;而对德国储户也很有好处,因为对于他由于欧洲中央银行取代了联邦银行在欧洲的中心地位,因此联邦银行如今已成为原来那个自己的幽灵,但它仍然是个范例。在过去几十年里,联邦储备委员会像世界各国的中央银行一样,不断地按照德国联邦银行惯用的方式对通货膨胀作出反应。结果,真正利率几乎无一例外地都是正数。只有当通货膨胀很低而不是很高时,真正利率才趋向于零。

事实上,情形有可能是这样,即目前存在的一个重大危险不是通货膨胀,而是不断下跌的价格。几乎可以断定,这对经济是个坏消息,但是站在股市边缘上的经历也许并不十分令人痛苦的第二个原因就在于此。如果价格通胀转为价格紧缩,那么情形可能更像20世纪30年代而不是70年代的经历。对于大多数美国人来讲,20世纪30年代是非常可怕的10年,但是并非所有的美国人都这样看。那些持有政府债券或是在没有破产的银行里存有现金储蓄的人们运营状况相当不错。正如图18.1所示,即使在短期利率降为零时,这群投资者也依然怡然自得,因为随着价格的下跌,即使是名义上的零利率也是实际意义上的正利率。

这两个时期说明,股市收益要20年才能赶上现金储蓄所带来的收益。但是,这两个时期的情形又有很大分别。在通胀盛行的20世纪70年代,投资现金储蓄或债券的投资者几乎无法维持他们财富的实际价值,事实上,到70年代末时,他们的财富已经贬值。在通货紧缩的20世纪30年代,他们却可以兴旺发达。在经济危机的整个过程中,债券投资者的财富的实际价值增长了一倍。

由于下一场经济危机存在着严重的通货紧缩的危险,因此今后出现的熊市也许更像20世纪30年代,而不是70年代。当然,对此谁也不敢肯定。也许通胀率既不会上涨,也不会大幅降低,只是维持在可控范围内而已。面对如此情形,联邦储备委员会很可能会压低短期利率,使之接近于零,就像日本中央银行在最近几年所做的那样。如果通货膨胀也为零,那么你的银行存款也不会面临亏本的危险,但也不会增值。如果你对这后-种可能心存忧虑,并且不想靠投资来赚钱,那么按照目前收益率锁定债券也许会比较好。

对于那些准备以长远眼光重新评估他们的有价证券的投资者来说,q提供了一个不同的视角。目前q值很高这一事实意味着相对于公司所拥有的基础资产,股价正处于荒谬的水平。从其他角度审视这一点,它意味着这些有形资产相对来讲至少:要比股市便宜。

不幸的是,大多数的个人投资者无法通过购买大公司使用的这种资本资产从而达到套利的目的。但他们可以选择以房地产或是房地产投资信托的方式(REUT,) 将较大一部分财富投入到房地产上。

这种选择的不利一面在于,当股市下跌时,它们会带动其他资产的价格,包括房地产的价格,与其一道下滑。不久以前,这一现象在日本显得尤为突出,过去10年里,日本地价和股价相继下挫。在美国,任何调整都不可能像日本那么剧烈,因为在美国大部分地区,房地产价格几乎都没有达到东京泡沫高峰期时日本出现的恶性膨胀的荒唐地步。尽管如此,但是也不能忽视房地产投资可能面临的损失。

这里的寓意十分简单。如果目前你正犹像不决,不知该买大型房产还是小型房产,那么依靠股市投资来賺钱将能确保你购买大型房产,这也许像是个不错的主意。但是,一定要购买你真准备住的房屋。正如我们已经指出的那样,任何一个明智的投资者持有股票都不会只为了收入,但房地产与股票不同,它能带来实质性收益。也许你投资的资本收益没有给你带来金钱上的回报,但你依然可以从房屋提供的服务中得到一种非常真实的“收入”。

用你的钱可以干的最后一件事

对于如何处置你的钱,我们还有一个建议,它直接来自于任何一本经济学教科书。正如我们已经指出的那样,进行任何投资,其最终目的都是为了卖出,然后再花掉所得的收入。今天的低回报意味着你把钱留着明天再花回报会更低。事实上,如果你真的不走运,而且现金储蓄的实际收益甚至出现了负数,那么储蓄给你带来的将是惩罚而不是奖赏。

经济学教科书建议,当储蓄得不到很好的回报时,自然的反应是少储蓄,多花费。毕竟,那是你这些年储蓄的目的。作为额外的刺激,那些有钱可花的人将会得到非常优厚的成交条件,因为经济很可能已经触礁。你甚至有可能是在帮经济的忙。