金融期货市场:金融期货期市场风险价值法操作细节

计算风险价值法中的E(W)和W*,或者E(R)和R*,可以采用以下三种具体方法:

随机模拟模型法(Monte—Carlo)

(1)随机模拟模型法的基本原理

期货价格的波动具有随机性。换言之,期货价格受随机因素影响,期货价格变化是一种随机过程。因而,我们可以采用随机抽样的Monte—Carlo方法来模拟其价格变化的过程。

下面运用“不确定的随机过程模型”——即著名的“维纳过程(Wienerprocesses)模型”,作为模拟法的依据,来模拟期货市场价格的变化过程,进而测度期货市场的风险。

维纳过程(Wienerprocesses)模型如下:

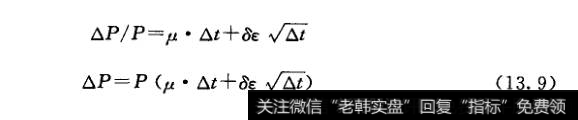

式中:

P——t时刻的期货价格;

△P——t到t+△t时间内期货价格的变化量;

μ——t到t+△t时间内投资于期货的预期收益率;

δ——t到t+△t时间内“预期收益率的波动率”;

ξ——从“标,准(0,1)正态分布”中取出的一个随机数值;

e的取值方法如下所示:

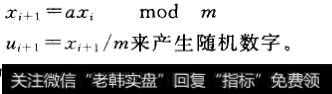

其中μi是用“随机数产生方法”相继产生的一个“随机数”(这里要相继产生12个随机数)。我们可以用“计算机软件系统配置的RND(或RAND)函数”来产生随机数字;或者用“科学计算器”来产生随机数字;或者用迭代运算下列乘同余法:

其中:

x。——给定的种子数,譬如用x。=12345;

a 乘数(常数),譬如用a=655393;

m 模数,譬如用m=33554432。

(13.9)式中的两个参数的值,取决于△t的“时间计量单位”,这里我们设定以天(日)为时间计量单位(因期货交易每天交易,用每天的结算价来衡量浮动盈亏),故采用下列参数估算法:

μi=ln(Pi/Pi+1)

其中,

μi——第i天的收益率;

Pi——第i天的期货价格。

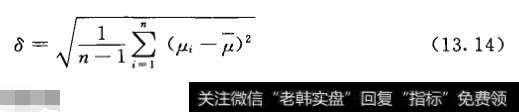

μ的期望值为:

μ的波动率δ的估计值,可用其标准差进行估计。计算公式为:

2.随机模拟模型法的实施

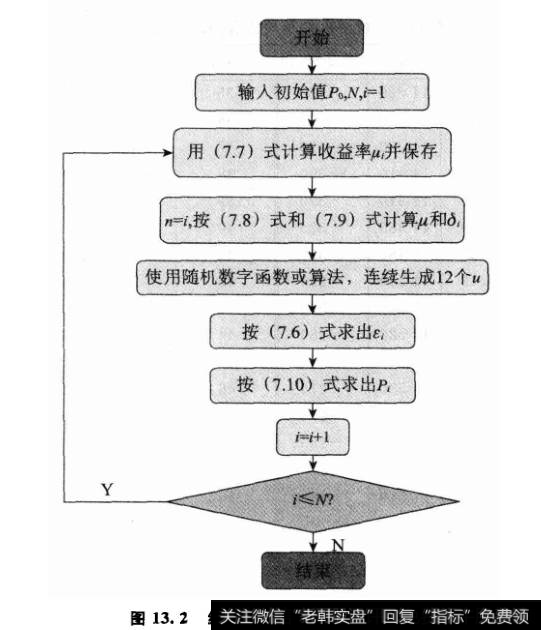

实施模拟模型法时,关于期货价格的初始值P₀的取值,可以取用考察期间之前一天的“结算价格”;或者取用考察期间第一天的某投资者的“成交价格”。后者适用于评估该投资者的风险价值VaR。模拟采用“时间步长法”——以一个交易日为一个步长(△t=1),逐日模拟计算出当日的期货结算价格。即具体用下述(13.15)式,逐日模拟计算出当日的期货结算价格。

模拟从考察期第一天(i=1)开始,一直到i=n(n为考察期的天数)为止。模拟流程图,见图13.2所示。

获得了考察期间N个交易日的期货价格,再用上述历史数据方法,首先求出各天的浮动盈亏,然后将浮动盈亏由亏到盈进行排序;再取一定置信区间,按照上述有关算式逐步算出E(W)、W*和VaR。

除了可用随机模拟方法以外,有人也曾研究应用“人工神经网络的BP算法”,来模拟期货价格的变动过程。

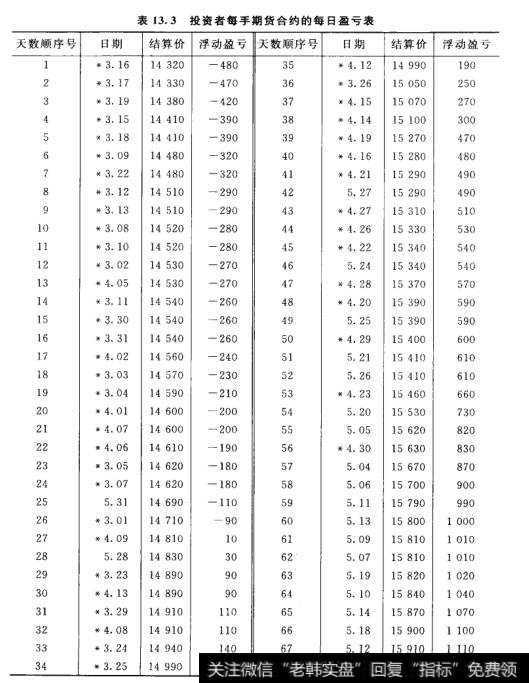

例,2009年3月1日到2009年5月31日共68个交易日中,芝加哥期货交易所某种期货合约的“每日结算价格”资料如表13.3中的第3列和第7列。

某投资者2009年3月1日以14800元/手的价格买人该期货合约1手,并持仓到5月31日。现在假定该投资者持仓到2009年4月30日时,他想测算3月1日到4月30日的风险价值VaJ?,以便判断4月30日的下一交易日(5月4日)的VaR值。

解:计算3月1日到5月31日,共68个交易日中各日的浮动盈亏金额,并按升序排列于表13.3中的第4列和第8列。

表13.3投资者每手期货合约的每日盈亏表

计算3月1日到4月30日这47个交易日的“平均每日盈亏额”。方法为:在表13.3中抽出这47个交易日(见表中带*号者)的有关数据,计算的盈亏总额为1050元;计算的平均每日盈亏额E(W)为:

E(W)=1050/47=22.34元。

②确定W*的值

设置信水平C为95%,则收益低于W*的天数为47X(1—0.95)=2.35天。査表13.3可得,在5%的概率下,W*为一470元。

③计算VaR的值

将E(W)和W*的值代人算式之中,得:

VaR=E(W)-W*=22.34—(—470)=492.34元。

计算结果表明:该投资者从3月1日买人并持有该期货合约到4月30日的每手的风险价值(VaR)为492.34元。

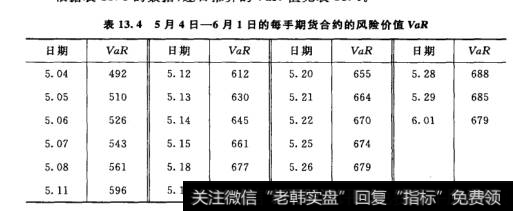

按以上所述方法,可以从2009年4月30日起,逐日推算下一交易日的VaR值,并一直推算到6月1日。

根据表13.3的数据,逐日推算的VaR值见表13.4。

表13.45月4日一6月1日的每手期货合约的风险价值VaR

从表13.4数据中可以看出:从5月4日至5月19日的VaR值逐渐由小变大,并在5月19日达到最大值692元/手——表明该日期货合约达到最大的风险收益。风险越大,收益也可能越大。