杠杆收购的“一波三折”

说起杠杆收购( Leveraged buyout,LBO)的历史,真可谓是一波折在西方世界经历的五次并购浪潮中,杠杆收购主导了20世纪80年代的第四次并购浪潮,在经历了盛极而衰的沉寂之后,又在20世纪90年代的第五次并购浪潮的后半期风云再起。本书之所以专门开出一部分讨论杠杆收购是因为杠杆收购正从“企业特定时期的收购行为”转化为专业化的“杠杆收购公司”和“私人股权基金”的形式。“私募股权基金”和“杠杆收购公司”在全球私募基金中的比例正在以惊人的速度增加,并且杠杆收购公司在传统上都使用5倍的杠杆在市场上大举收购上市公司的股权他们对市场的影响力将史无前例地扩大。

最初杠杆收购被称为“ Bootstrapping”,本意是通过拉自己的靴带作为杠杆来拖拽自己,后来引申为一些小企业通过负债杠杆,将自己从商业困境中解救出来。

在第二次世界大战后的几十年中,杠杆收购在美国并不流行。由于其高风险性,人们只是偶尔或在必需时才用到它。20世纪60年代一些金融学家认识到债务杠杆更应该被作为一种融资工具,而不仅仅是应急的解救措施。只要使用得当,巨额债务不会像以前被理解的那样产生巨大的风险。从传统意义上讲,公司只能是被建立,然后长期拥有,而不能像商品一样被随意买卖。债务杠杆的思想使得公司可以作为一种可交易商品的新观点开始兴起,公司也可以像房子、车子一样被买卖、再买卖,通过这种方法可以在短期内获得和控制一家公司。

杠杆收购是企业兼并的一种特殊的形式,其实质是以债务资本为主要融资工具,通过收购者的大量举债来向目标公司的股东购买公司股权,而这些债务资木大多是以目标公司的资产或未来现金流为担保而获得的。它主要是运用财务杠杆加大负债比例,以较少的股本投入融得数倍的资金,对企业进行收购、重组,使其产生较高盈利能力后,再伺机出售或进行经营的一种资本运作方式。根据收购者的不同,可以把杠杆收购分为以下几类:收购者为企业在职管理层时,为管理层收购( Management Buyout,MBO);收购者为企业员工时,则是员工收购(通常是通过员工持股计划执行的, Employee Share Ownership Plan,ESOP);收购者来自企业外部时,就是一般意义上的杠杄收购。所以管理层收购只是杠杆收购的一种特殊形式。

早期的杠杆收购实践者看到了高债务融资的可能性,如著名的杠杆收购公司—KKR公司( Kohlberg Kravis8 Roberts)就是这一领域早期的从业者,其一系列收购及之后的重组和经营就颇只代表性。1972年,KKR以3790万美元收购了胜家公司的一个制造地铁开关门装置的部门,其中,KKR自己出资440万美元,向银行和保险公司贷款3350万美元,债务资本占收购所需资金的88%。杠杆收购完成后,管理人员悉心经营,营业额由1973年的4600万美元上升至1977年的8600万美元。KKR公司1978年以每股33美元将这家公司卖掉,按照最初的收购价每股2.8美元,6年时间获利12倍多。

HR的早期杠杆收购

1976年亨利·克拉维斯( Henry Kravis)和表兄乔治·罗伯茨( George Roberts以及他们的导师哲罗姆·科尔博格( erome Kohlberg)共同创建了KKR公司。该公司曾经以夸张的700亿美元收购了超过40家公司。其中1989年KKR以310亿美元的价格收购了食品和烟草企业雷诺兹·纳贝斯克( RJR Nabisco),这宗收购交易创下了历史上最大规模的杠杆收购纪录,若按照通货膨胀率对其交易额进行调整,这宗收购交易的记录迄今未被超越。

1985年,KKR以62亿美元收购了比阿特丽斯( Beatrice)消费品集团公司。在62亿美元收购资佥中,KKR通过发行垃圾债券筹集了25亿美元,其余绝大部分资金来源于银行贷款。KKR的这些债券融资在两年内不许偿还本金,可以通过公司的现金流和资产出售来偿还大部分债务。在完成收购之后公司相继出售了化妆品生产线、牛奶制品生产线、冷藏仓库网络等业务,总共筹集了37.5亿美元的资金。按照银行贷款协议的要求,比阿特丽斯公司在1987年中期以前至少应出售14.5亿美元的资产,实际上该公司提前一年多就完成了银行贷款协议的要求。

KKR的基本操作手法是利用大量的债务融资和包括自已在内的股权投资团体的少量股权资本,把看中的企业买下,在企业业续改善后,再被出售或上市。〈KR的优势是从佥融投资着的角度分析企业,了解企业产生现金流的能力,从而判断企业承受债务的能力和规模,最后选择能够控制企业现金流来偿还债务的管购完成后,KKR并不参与企业的实际经营和管理,只是充当财务顾问和资监管代理人的角色。

20世纪80年代初,杠杆收购开始被越来越多地运用,但是真正标志着LBO进入产业化阶段的是威斯利公司( Wesray)对吉布森公司( Gibson)的收购—1981年威斯利公司用8100万美元从PCA手中购买到吉布森公司。吉布森是被威斯利金融财团作为证券投资而展开收购的,这次交易严格地讲是一次金融交易。威斯利只用了非常少的自有资金(100万美元)和占购买价格非常高比率的多种债务工具(800万美元,超过购买价的98%)完成了交易。吉布森公司这笔相对小额的交易最初并没有引起人们的注意。但是,一年半后,当他通过公开发行股票上市的时候,其影响是令人难以忽视的这家公司股票发行后,以最初100万美元的成本换来了相当于3.3亿美元的回报。100万美元的权益投资在18个月内获得其330倍的资产,杠杆收购的确让人匪夷所思。那种认为公司价值只能经过长期、逐渐增值的传统观念已经被颠覆。杠杆收购交易向华尔街和世界投资界展示了其特有的魅力。

20世纪80年代是杠杆收购兴旺繁荣的年代,1980年仅有4笔杠杆收购交易,共计17亿美元,而到了1988年,已经有400多个独立的杠杆收购交易,总价值为1880亿美元,其中包括了高达250亿美元、创下当年最高收购价纪录的雷诺兹·纳贝斯克公可收购案。众多的重量级投资银行加盟合作,以及大规模的垃圾债券融资,导致杠杆收购和管理层收购交易规模越来越大杠杆收购也从70年代的“示好行为”发展到80年代中期以后对巨型上市公司的大规模的高杠杆的“敌意收购”。1986~1988年间杠杆收购最为繁荣,1988年是杠杆收购的鼎盛年,交易额达880亿美元。《财富》500强的大企业中1/3在20世纪80年代中后期受过敌意杠杆收购的威胁。杠杆收购成为那段时期收购方式的主流,其原因有以下几点:

1.投资银行深度介入

美国德雷克赛尔投资银行及其投资银行家麦克·米尔肯在1983年推出“高度信心书”,这给杠杆收购市场带来了革命性变化。这种“高度信心书”是投资银行以高度的信心为收购者提供资金的安慰性声明,表明投资银行愿意为杠杆收购项目包销夹层债券。投资银行为收购者提供了极大的融资便利和支持,提髙了收购速度,扩大了收购容量。

2.杠杆收购高回报率的刺激

杠杆收购的高收益导致专门的杠杆收购基金不断成立。1985年美林筹集了4亿美元的IBO股权投资基金,之后又增加到15亿美元;摩根斯坦利1985年的杠杆收购投资基金为3000万美元,1988年为16亿美元,1989年增加到20亿美元。在杠杆收购的高峰期1988年估计有250亿美元的收购基金在游动。

3.“桥式贷款”加快了收购进程

由于“桥式贷款”能迅速提供资金,因而能抢在目标公司反对买方报价之前或采取收购策略而使收购代价猛增之前完成交易,增加了交易成功的能性,又能使投资银行赚取更多的并购咨询费和有关承销费。同时“桥式贷款”的使用也使得交易时间大为缩减,甚至能缩至一周。

4.金融创新层出不穷

投资银行为缓解收购者大幅提高的收购成本,推出了两种延期付款信用工具,即“实物支付债券”( Payment in Kind)和“递延息票债券”( DeferredCoupon bond)(2这两种债券允许杠杆收购者将本息支付推迟至并购完成3~5年之后,从而大大减轻了收购公司即期付息的负担,为杠杆收购创造了良好的信用环境。

20世纪80年代末到90年代初,一方面,来自公开垃圾债券市场的需求推动从根本上改变了后来的收购定价和资本结构,结果造成了杠杆收购后破产案的急剧上升,另一方面,杠杆收购失去了以前大好的经济环境,从而导致了它的退。1991年,杠杆收购交易总额下降到75亿美元,仅为1988年鼎盛时期的8.5%。但1992~1995年期间,美国经济持续增长,股票市场繁荣,高收益债券市场重新活跃,杠杆收购交易也随之恢复。

20世纪90年代中后期杠杆收购交易市场出现了复苏。1995~1996年间杠杆收购募集了400亿美元,杠杆收购数量上升了3倍。199年6月到2000年6月科技产业的杠杆收购交易达到了110亿美元。但是由于宏观经济环境发生变化、竞争加剧和整个行业走向成熟,90年代的交易和80年代的交易在财务结构和收益来源上出现了明显的不同。这一阶段,贷方愿意提供的平均债务部分,从原来的98%~99%变为60%~70%,从而发起人投资的用来承担风险的资金增加了30~40倍,即从1%~3%增加到30%~40%。

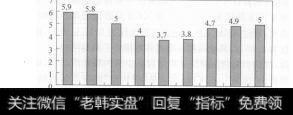

进入新世纪,杠杆收购的交易规模更是与日俱增,2003、2004和2005年杠杆收购在美国和欧洲屡屡创下最高纪录。在这三年中,美国交易总量分别达到890亿美元、940亿美元、1130亿美元,总量达到2960亿美元。欧洲在2005年的杠杆交易总量达到1240亿美元。随着美国市场的成熟,欧洲等地区的交易规模已经超过美国本土了。此外,美国从2000年开始,买方和放债人愿意接受的LBO收购价格乘数 debt to EBITDA)一直在增长(见图2-2)。

在20世纪80年代大多数的杠杆收购中,债务资本多以目标公司的资产为担保加以筹集。其中占收购资金比重最大的是优先债(60%),即一级银行贷款,是对公司资产有最髙求偿权的银行借款。这一债务资金的供给者对并购来的资产享有一级优先权风险最低、但是其收益率处于杠杆收购融资体系各方中的末位。它的提供者是商业银行,其他金融机构如企业集团财务公司、信托投资公司也可部分参与其中。其中商业银行参与杠杆收购的融资方式有三种。其一,是充当收购方的一级贷款经办人。这是最积极的参与方式,收购方和投资银行应寻找声誉卓著的商业银行作为经办人经办银行负责筹集一级贷款,往往自己也是…一级贷款的最大供资银行。其二,是参与杠杆收购的一级辛迪加贷款(银团贷款)。在绝大多数超大规模的杠杆收购交易中,一级贷款经办银行为分散风险,会邀请其他商业银行组成银团,共同提供贷款。其三,是购买其他银行转售的-级贷款。这是介入程度最浅、风险最低的一种杠杆收购参与方式。在收购资金比重中位于第二位的是夹层债券(30%),也被称为垃圾债券的夹层债券。它是以公司债券、认股权证、可转换债券、特约委托存单等为表现形式的债务融资工具,是杠杆收购融资体系中内容最为丰富的部分。自有资念在收购资金中的比重最小,只有10%。

在杠杆收购中的筹资结构也不是一成不变的,它随着夹层市场景气度、经济和信贷的繁荣投资者对风险的态度而改变。例如在美国,0.5亿美元的中型杠杆收购交易中的银行贷款夹层融资、股权资本比重在20世纪80年代末分别为65%、30%5%,而在90年代初就调整为50%、30%20%。这一改变表明投资者随着信贷紧缩而产生的风险意识提高了。

从杠杆收购的融资结构中我们可以发现其高负债高风险、高收益、高投机性的特点。

高负债:

收购者自有资金在总收购价款中所占比例很小,绝大部分采用各种方法筹集而来的债务。如1988年KKR对雷诺烟草的收购中,价码高达250亿美元,当时KKR动用到的自有资金仅为0.15亿美元,所占收购价款的比例仅为006%,其他的都是通过多种债务工具筹得的。

高风险:

收购引起的巨额债务将用目标企业的现金流偿还,即由目标公司对自己的售价“埋单”。LBO的实质是“股转债”的资本结构调整,高额债务使财务风险相当大。一旦目标企业的资产出售不顺、运营不力或利率升高,收购企业自身可能会陷于无力偿债而破产的险境。

高收益:

高杠杆会带来巨大的杠杆利益。LBO一且成功,收购者以及提供贷款的机构和个人都将得到高额的回报。如1988年福特公司以16亿美元收购的赫兹( Hertz)汽车租赁公司,当2005年12月凯雷、克莱顿·一杜比利埃一赖斯( Clayton dubilier&.Rico)和美林从福特手中买入时足足花了150亿美元。

高投机性:

由于观念的改变,目标公司在收购者眼中只不过是待价而沾的商品。LBO的收购者并不是从自身发展需要进行收购,而是为了谋取目标企业的买卖价差。因此他们只关心如何偿还债务,而不是如何增强企业的长期竞争力。

史上十大私募股权收购交易

1、389亿美元——房地产信托公司 Equity Office Properties,写字楼及商业物业投资信托)收购方:黑石集团

时间:2007年

点评:一场激烈的竞价,将价格提高了30亿美元。

2、327亿美元——美国医院公司( Hospital Corp. of America)

收购方:贝恩、KKR、美林

时间:2006年

点评:交易金额中,买方[包括公司创始人弗斯特( Frist)家族]仅支付55亿美元购买股权,其余为承担公司债务。

3、310亿美元——雷诺兹·纳贝斯克( RJR Nabisco,卷烟和食品)

收购方:KKR

时问:1989年

点评:这是私募股权收购的经典之作,根据通货膨胀率迸行调整以后,交易额迄今从未被超越。

4、274亿美元——皇家哈拉斯娱乐公司( Harrah' s Entertainment,酒店、博彩及娱乐)

收购方:阿波罗、得克萨斯太平洋集团

时间:2006年

点评:对该俱乐部每股90美元的支付高出其收盘价35%。

5、257亿美元清晰频道通讯公司(Cear Channel Communication,美国最大的电台集团)

收购方:贝恩、托马斯·李公司( Thomas F. Lee partners)

时间:2006年

点评:公司创始人梅氏(Mays)家族的股份佔值超过10亿美元。

6、216亿美元—金德摩根( Kinder Morgan,北美能源输送公司)

收购方:凯雷、瑞通网络公司( Riverstone)、高盛

时间:2006年

点评:高盛负责这笔交易,并从买卖双方赚取费。

7、176亿美元—飞思卡尔( Freescale,半导体)

收购方:黑石、凯雷、珀米拉( Permira)、得克萨斯太平洋集团

时间:2006年

点评:借助这笔交易,英国私募股权投资巨头珀米拉正式开始参与美国市场的巨额交易。

8、174亿美元—艾伯森( Albertson's全美最大的食品与药品零售连锁商店)

收购方:瑟伯勒斯资本管理公司( Cerberus Capital Management)

时间:2006年

点评:全美医药零售巨头CVS和超价商店有限公司( Super valu)的加盟,帮助瑟伯籹斯说服艾伯森管理层最终下决心将公可私有化。

9、150亿美元—赫兹( Hertz,租车)

收购方:凯雷、克莱顿一杜比利埃一赖斯、美林

时间:2005年

点评:从福特手中买入,一年以后再上市。

10、139亿美元—丹麦电信(TDC丹麦最大电信运营商)

收购方:阿帕克斯(Apax)、黑石、KKR、珀米拉、普罗维登斯( Providence EquityPartners)

时间:2005年

点评:欧洲迄今为止最大的私募股权交易,共中阿治克斯是欧洲最大的私募股权投资机构。