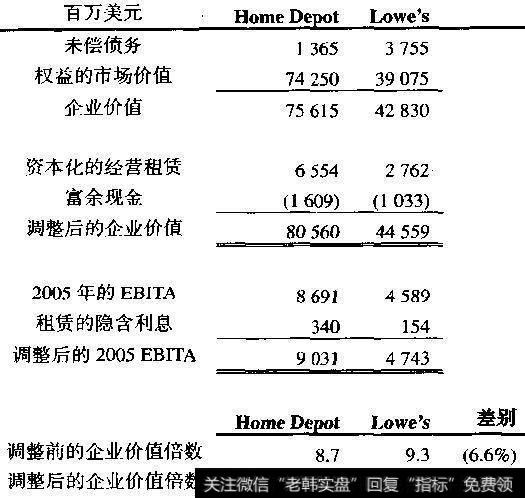

在图12.5中,我们就富余现金和经营租赁调整了Home Depot和Lowe’s的企业倍数。为了调整企业价值,我们首先计算Home Depot负债加权益的市场价值(756亿美元),加回租赁资产的价值(66亿美元),减去富余现金(16亿美元),得到调整后的企业价值806亿美元。然后,我们就经营租赁(3.4亿美元)的隐含利息,调整2005年预计的EBITA(87亿美元)。在调整前,Home Depot的企业价值倍数与Lowe’s的倍数相差6.6%,调整以后其差距缩小到5.1%。

图12.5Home Depot和Lowe’s:调整后的企业价值倍数

我们一直强调基于EBITA的企业价值。这个方法能让我们将企业价值倍数与关键价值驱动因素公式直接联系起来。EBITA倍数的一个常用的替代倍数是EBITDA倍数。许多金融分析员使用EBITDA倍数,是因为折旧是一项非现金费用,反映的是沉没成本,而不是未来投资。

为了说明这一点,假设有两家公司,每家公司拥有一台生产相同产品的机器。两台机器拥有相同的现金经营成本,每家公司以相同的价格出售产品。如果一家公司以更高的价格买入设备,该公司未来的折旧将较高,其EBITA则较低。但是,估值是基于折现现金流,而不是折现利润。

由于两家公司的现金流相同,它们应该具有相同的价值。因此,我们会预期这两家公司具有相同的倍数。然而,由于两个公司的EBITA不同,它们的倍数也不同。