投资股票利润的源头:产品毛利率

解读利润表时,本书一再强调收入与费用相匹配的观察角度,从这思路出发,可以引入一个评判上市公司赢利能力与未来发展的关键性指标——毛利率(也称为营业利润率)。

需要说明的是,由于券商、银行、保险类上市公司的行业特殊性本讲所讨论的毛利率不包括这些公司。

何谓“毛利率”

先介绍两个公式

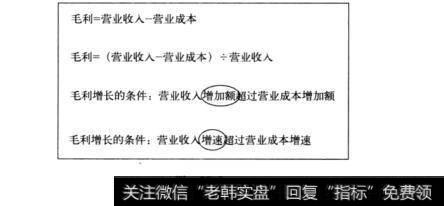

毛利=营业收入-营业成本

毛利率=(营业收入-营业成本)÷营业收入

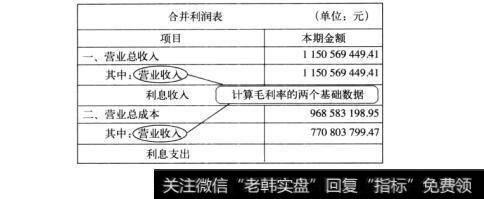

利润表中,有两个科目分别是营业收入与营业成本(见图20-1)。营业收入好理解,可以视为一年中公司的产品销售额。营业成本有点复杂,会计学中,营业成本有专门定义,与平常理解的成本概念不完全一致;简言之,营业成本一般包含了生产产品的原材料费、工人薪酬、制造费用(包括生产设备折旧、水、电费等开销)。

企业经营中的很多花费虽然也与经营业务有关,但并不纳入营业成本的范畴,而是列入其他会计科目。如销售产品时的广告费,运输产品时的运输费,销售人员的薪酬等列入销售费用科目。管理人员的薪酬、排污费等列入管理费用。而从银行贷款所要支付的利息列为财务费用(上述三项费用又称为期间费用)。

由此可见,营业成本是指生产产品时直接发生的成本,并非包含企业生产经营期间所支出的间接费用,因此,营业收入减去营业成本的余额,就有了“毛利”之称。

图20-1

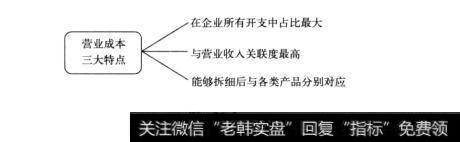

营业成本的三个特点

将支出划归不同的会计科目可以帮助投资者比较清楚地了解,在企业的各经营环节中支出分别是多少,从而判断出企业的核心竞争力在哪儿,企业赢利有没有提高的潜力。营业成本这一会计科目,就是让投资者了解,上市公司在生产环节中花了多少钱。那么,了解这一信息对投资者来说有什么价值呢(见图20-2)?

图20-2

从营业成本的构成不难判断,对大多数企业,特别是制造型企业来说营业成本是所有支出中最大的部分。投资者如果多看看年报就会发现,这特点十分醒目。

营业成本还有另一个特点,就是与销售费用、管理费用、财务费用比起来,它与营业收入的关联度最高。从极端的角度讲,一家企业在有营业收入的情况下,可以没有财务费用,甚至可以没有销售与管理费用,但肯定有营业成本。也就是说,有营业收入必有营业成本。

关联度高的另外一个体现是,营业收入与营业成本的波动方向与幅度比较接近。例如,如果产品卖得多,一般情况下营业成本也会相应增加。而销售费用、管理费用、财务费用与营业收入的关联度就没这么高了。比如说,A公司的营业收入增长了50%,营业成本会增长45%,而销售费用、管理费用、财务费用只增加了15%。

之所以如此,也是与这些会计科目的构成有关。投资者如果有兴趣,可以想一想企业经营流程,然后再多看看年报,就会发现,多数上市公司的情况都是如此。

营业成本的第三个特点是,由于其与产品生产的紧密联系,当一家上市公司存在多类产品时,营业成本能够做到细分后分别与各类产品进行对应。而这一点,是管理费用、财务费用和销售费用无法做到的。也正是由于这个特点,才可能分行业、分产品地核算企业的毛利与毛利率。试想,如果一家企业的管理费用(管理费用包括管理人员薪酬、行政人员薪酬费办公费等,主要是指企业为组织和管理企业所发生的费用)是1000万元,我们无法将这1000万元再细分,去对应每一类产品的生产利润之源。

明白了营业成本的三个特点,也就明白了由营业收入减营业成本所得出的毛利对投资者而言有什么价值。

多数情况下,毛利是一家企业赢利的源泉,是企业创造利润的第一步。比如,对于一些加工制造型的企业来说,原材料在营业成本中所占的比重很大。假如一家企业买进原材料花费了1000万元,而其销售额只有1050万,那么它还能赚钱吗。暂且不说工人工资,以及生产时所消耗的水电,就算把销售费用、管理费用、财务费用都降为零,这家企业最多也只能赚50万了。

由此不难看出,毛利是企业赢利的决定性因素之一,一家企业即使拼命压缩各种费用,减少各种开支,对企业利润的贡献也是有限的。用一句通俗的话讲,“钱是赚出来的,而不是省出来的”。

可能有细心的投资者会反驳:“创造利润的第一步应该是营业收入呀没有收入哪儿来的利润呢?

营业收入的重要性毋庸赞言,但营业成本其实是伴随营业收入的形成而形成,两者在某种意义上可以视为一体。虽然在利润表中,营业收入是单独的会计科目,且排在第一位,但此时还没有形成“利润”,因为所谓的“利润”是一个差额概念,收入减去支出才会有“利润”。既然营业成本在企业支出中占大头,而且与营业收入又相伴而生,完全可以将营业收入与营业成本两者结合——将毛利的形成视为企业创造利润的第一步。

毛利增幅

如果上市公司连续几年毛利增幅过低,无外乎两个原因:一是营业收入增长太慢;二是营业成本增幅过大。营业收入增长太慢甚至不增反降,为什么会伤害上市公司,这一点在此就不展开叙述了。营业成本增幅过大,对上市公司也相当不利。如一些以石化产品为原料的上市公司,由于原油价格大幅上涨,导致原材料价格大幅上涨,进而毛利急速下降。

从毛利形成的公式可以看出,毛利增加也就是营业收入与营业成本的差额扩大。进而言之,在营业收入增加的前提下,只要营业成本的增加额不超过营业收入的增加额,毛利就会增加。

观察很多毛利增幅较大的上市公司,首先可以看到它们的营业收入有明显增长。(当然,从理论上讲,在营业收入持平或减少时,营业成本大幅降低,毛利也可能增加,但这种情况在上市公司中很罕见。)那么在营业收入明显增长的同时,营业成本的表现如何呢?可以分为两种情况:第一种是营业成本的增速超过了营业收入的增速;第二种是营业成本的增速低于营业收入的增速。

如果出现第一种情况,有可能说明企业以牺牲赚钱效率为代价扩大销售规模。这种增长往往是隐患,意味着其成长难以为继。比如在1997年的时候,有些彩电类的上市公司大打价格战,虽然随着产品价格的降低,扩大了市场占有率,营业收入与毛利也都在快速增长,但由于销售价格降低,营业成本的增速超过了营业收入的增速,到1998年,这些企业就开始步入衰退期,最终出现巨额亏损。

毛利率登场

因此,投资者须进一步密切关注的,是上市公司毛利率的变化。从毛利率的公式中,投资者可以推导出,若要使毛利率增长,必须使营业收入的增速高于营业成本的增速(见图20-3)。

图20-3

事实上,不少上市公司能够实现毛利与毛利率的双增长。而细究其原因,还是与营业成本的构成有关。

刚才讲了,营业成本主要包括原材料费、工人薪酬、生产设备折旧生产所用水电费等。假设原材料价格与产品销售价格不变,产品产量的增加会导致原材料费与水电费同比例增加,但工人薪酬与生产设备折旧却很可能不会同比例增加。

比如,由于生产流程优化、现场管理水平提高、工人工作熟练程度提高等原因,都可以在不增加工人、不增加薪酬的条件下,使产品产量增加。生产设备在很多企业也有挖潜余地,即在不增加设备的前提下提高产量。再比如,企业引进了更先进的生产设备,减少了生产工人的人数,进而使减少的工人薪酬支出大于新设备的折旧费。

总而言之,在一个平稳的市场环境中,一家企业毛利率提高,并不是什么罕见的事儿,很多优秀的上市公司具备该特征。

要与同行相比较

分析一家上市公司的毛利增幅、毛利率变化趋势时,务必要与同行企业进行比较。

大多数上市公司的财务表现都具备两个特征(见图20-4):一是行业特征;二是公司自身的特征。行业特征是指,由于行业本身的特性使其财务表现具备了一定的特点。比如,药业上市公司的毛利率普遍较高;出租车类上市公司的应收账款普遍较少;发电类上市公司的经营活动产生的现金流量净额普遍很大。公司自身的特征,则需要通过与同行业上市公司的比较方可显现。比如,A、B公司同样是钢铁类上市公司,但年报数据显示,其毛利率差别很大。这就会引起我们的关注,通过分析产品结构会发现,毛利率差别大是由于具体产品不同。A公司的主打产品是汽车面板,技术含量高、产品附加值高,因此毛利率也高;而B公司的主打产品是普通的中厚板材,技术含量低产品附加值也低,因此毛利率也低。

通过与同行公司的比对,投资者就会发现公司的自身特征,如产品的技术含量、营销策略、规模效应等。了解这些信息,投资者对上市公司的把握也就更加深刻。

要看分产品明细表

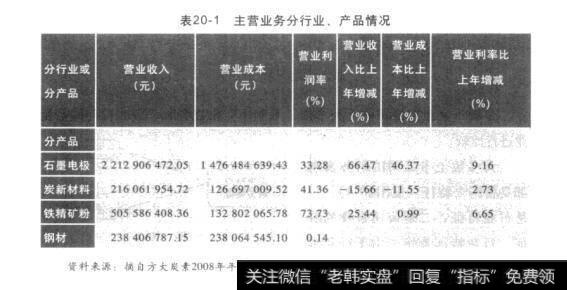

年报“董事会报告”部分,有一个相当重要的表格—主营业务分行业分产品情况表(见表20-1)。借助该表,投资者可以清晰地了解一家上市公司各主要产品的毛利与毛利率,进而对上市公司的产品竞争力、蠃利能力以及发展潜力做出判断。

表20-1主营业务分行业、产品情况

之所以关注这张表,是因为如果只看利润表中的营业收入、营业成本容易对有些上市公司的赢利能力与发展趋势产生误判。大多数上市公司都不是生产单一产品,而是多品种甚至跨行业。因此,通过这张明细表,才可能准确了解到底是哪些产品真正在支撑上市公司的毛利和毛利率。

比如,房地产行业相当火暴,利润也很高,不少原来并非房地产行业的上市公司也开始涉足其中,由于此类公司大多资金有限,实力并不强,于是其开发房地产的规模有限,土地储备也不足。虽然由于目前房地产行业的暴利特征,这些“外来户”也沾了一些光——公司整体毛利率得以大幅提高,但可持续性很成问题。

如果不看这张明细表,仅看利润表中的数据,根本无法了解这类公司整体毛利率大幅提髙的真实原因,在这种情况下贸然投资该股票相当危险。

优势与局限

与其他单一财务指标一样,从毛利与毛利率的角度分析一家公司,有其独特的优势,但也有其局限性。

从前文的一系列分析中可以看出,分析一家公司的毛利与毛利率,有利于准确把握上市公司的产品竞争力赢利能力以及未来发展潜力。而这一优势,是其他财务指标无法替代的。

比较明显的不足之处在于,该方式没有考虑销售、管理、财务费用对上市公司的影响。而这三项期间费用在某些时候的表现,会颠覆我们从毛利与毛利率的分析中得出的结论。

比如,一些制造消费品的上市公司,为了拓展市场会投放巨额广告。在一系列广告轰炸之后,公司的毛利与毛利率的确提高了,但问题在于,巨额广告费的支出体现在销售费用中,如果考虑到销售费用的提高,这些公司的毛利与毛利率则并没有提高。

为了避免出现这样的问题,对公司毛利与毛利率进行分析时,一定要关注这三项期间费用有没有异动,如果出现异动,则要认真分析,找出原因,看看是不是会影响之前分析得出的结论。