在到目前为止的章节中,我们已经阐明,70年前的美国大萧条和过去15年中日本大衰退的主要原因就在于私营部门的债务偿还。同时也说明了在这种情况下,除非政府发挥“最后的借贷人”的功能,否则传统货币政策将失去效用。在这一节中,我们将对通胀目标制以及其他非传统货币政策工具的效果进行探讨,这些货币政策工具在过去10年中被频繁提及。我们将验证这些工具在资产负债表衰退期间对于增加私营部门借贷者的数量是否有效。

必须首先声明的是,在此对于非传统货币政策的论述都是基于通货紧缩的成因无关紧要[克鲁格曼(1998),斯文森(2001)]这一观点。本章的论述将不涉及利率下降,也就是借贷方减少的关键原因。我们的论述只集中于一点,即上述这些非传统货币政策是否能够改变那些面临资产负债表问题的借贷方的行为模式。

(1)通货膨胀目标制

通货膨胀目标制出现于20世纪80年代早期,当时是为了取代下场悲惨的货币供应目标制,通货膨胀目标制也确实成功地降低了一些国家的通货膨胀率。但问题是,在一个正在经历资产负债表衰退的国家,通货膨胀目标制是否能够将通货膨胀率调高?

通货膨胀目标制最初受到瞩目是在1993年,当时日本的企业主管们已经开始谈论“资产负债表不安综合征”,此时日本的消费者价格指数尚保持在1.3%的增长水平。但是消费者价格指数的增长却无法改变企业借贷减少的趋势,当时的日本企业由于资产价格下跌承担了巨额债务,对于这些企业来说,消费者价格指数上升与否并不重要,重要的是尽快解决企业自身的债务问题。到1993财政年度,在日本上市公司中,正在偿债的企业数量已经超过了继续融资的企业(图2-4),这就显示,即使消费者价格指数在1998年以后由于某种原因能够扭转下降趋势,但是仍然无法阻止企业偿还债务,而这正是资产负债表衰退的根本原因。

并且,为了使通货膨胀目标制得以成功,日本央行就必须说服企业无视资产负债表和信用等级问题,将它们自身在经济衰退中幸存下来的希望寄托于尚未发生的未来物价上涨,也就是通货膨胀之上。同时还必须说服银行,让它们相信由于通货膨胀最终将帮助那些财务状况出现问题的企业修复资产负债表,因此可以放心地继续向这些企业发放贷款。

但是对于日本政府和央行推行的这项政策,却没有哪家银行(放贷方)或者企业(借贷方)冒险响应。甚至连政府的银行监管部门、一向担心银行不良贷款问题的日本金融厅也不允许银行对此做出反应。只要企业和银行没有动静,这项政策必将无疾而终,通货膨胀最终也不会出现。

企业偿还债务不仅是为了承担责任,更重要的是它们担心外界分析人士或媒体哪天终于嗅出味道,发现它们资不抵债,技术上已经破产的真相,这对于任何企业来说都无异于被宣判死刑。并且,企业主管们心中清楚其他企业也处于同样的境地。总之,根据当时的形势,企业在自身资产负债表得到修复之前不会对通货膨胀目标制政策做出任何反应,并且也知道其他企业会采取同样的行动。因此,在这种情况下,通货膨胀目标制根本就没有任何成功的可能性。在企业主管们都清楚地知道通货膨胀不会出现时,指望一纸通货膨胀目标制宣言就能有效改变企业行为的想法显然不切实际。

因此也就毫不奇怪,为什么日本央行一直到最后都对导入通货膨胀目标制心存芥蒂。在缺乏私营部门借贷,货币创造乘数为负的情况下,中央银行根本就没有办法实现这个目标,在这样的形势下设立通货膨胀目标制显然有些荒唐。

有观点认为,在企业部门对通货膨胀目标制无动于衷的情况下,普通个人和家庭依然能够做出相应的反应。但是在过去15年里,由于经济低迷,收入下降,普通民众不得不动用存款来维持生活水准,这就造成个人部门资金盈余的持续下降(图2-9)。在此期间,日本的个人部门支出对于日本经济贡献巨大,而绝非经济长期低迷的原因。但是在2001年到2004年间,日本的个人资金盈余接近于零,这就表明一般日本民众的经济状况已经降至极限,除非收入得到显著提高,否则个人部门的支出就不可能出现增长。

在私营部门资金需求旺盛的时候,通货膨胀目标制可以由中央银行通过控制发放贷款规模的方式来有效降低通货膨胀率。但是当企业都在忙于偿还债务时,通货膨胀目标制却无法将通货膨胀率调高,因为此时私营部门根本就没有资金需求可供中央银行调控。

(2)实际利率是否过高

还有一些观点认为,是通货紧缩造成了实际利率的上升,从而推动了企业的偿债。根据这种观点,实行通货膨胀目标制可以导致通胀期望值升高,进而降低预期实际利率,最终打消企业的偿债意愿。

这种观点存在两个问题。首先,早在通货紧缩实际出现之前,日本企业于1993年前后就已经意识到自身负债过重的问题。并且日本企业的巨额负债是由于资产价格暴跌,而非产品价格下降所致。因此就很难将企业的债务偿还,以及由此造成的经济衰退归咎于产品价格的下降。这种观点颠倒了因果关系:事实上,是由于日本企业同时开始偿债,因此造成总需求大幅下滑,并最终导致整体经济出现了通货紧缩。

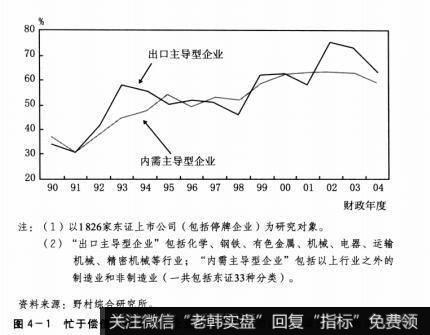

第二个问题是,这种观点主张在经济全球化的趋势下,实际利率应该按照全球价格,而非国内价格来计算。由于日本拥有大量出口型企业,这些企业一般都能够在那些不存在通货紧缩现象的国外市场获得丰厚的利润,所以这一点就显得尤为重要。图4-1对同期出口主导型企业和内需主导型企业的债务偿还比率做了对比,这张图非常清楚地显示出:那些不需要承受国内通货紧缩问题困扰的出口型企业和与之相反的内需型企业之间,对于债务偿还的基本态度并无差别。这就表明了,即便是出口主导型企业也在针对由于资产价格暴跌,而非产品价格下落所造成的资产负债表问题做出相应的反应。”

(3)谁先出现:通货紧缩还是资产负债表问题

随着日本大衰退逐渐接近尾声,许多日本国内的学者似乎也已经承认私营部门资金需求的不足,以及企业都在致力于偿还债务的事实。这显示出自20世纪90年代后期以来的一个巨大进步,当时不管是日本国内还是国外的通胀主义者们都无视资金需求不足的事实,极力鼓吹日本央行采取更加宽松的货币政策来刺激需求。

但是尽管这些批评家们承认日本面临的是资金需求不足的问题,他们却依旧将责任归咎于通货紧缩。他们特别主张,完全是由于通货紧缩提高了实际利率,从而降低了企业的借贷意愿。

图4-1忙于偿债的全体日本企业(与前年度相比负债减少企业的比率)

尽管我坚持,通货紧缩的根源在于有资产负债表问题的企业专注于偿债,从而造成总需求的减少,而通胀主义者们则认为是由于通货紧缩提高了实际利率,结果促使企业开始削减债务。在某种意义上,这两种观点都没有错,因为通货紧缩确实造成了一些企业被迫削减债务。假如企业进行债务偿还的这两个成因都有可能性,那么我们就要问:哪一个才是日本经济长期不景气的根本原因?

我的工作性质使我有许多机会与企业主管们进行交流。在过去15年中,只有一名企业主管告诉过我,他是因为自己企业的产品价格一直下跌所以拒绝借贷。这名主管是唯一一个对负债和产品价格下跌之间的关系表示过担忧的人,而其他所有企业主管们担心的,都是因为资产价格暴跌而产生的资产负债表问题。1993年,日本上市公司中开始削减债务的公司数量已经超过了继续借贷的公司,而那时的日本还不存在通货紧缩的问题,这也就明确显示了企业都在忙于修复因为资产价格下跌而导致的不良资产负债表。