伽马是关于标的资产期权德尔塔值的变化率:“德尔塔值的德尔塔”。伽马也可以表示为期权的曲率,或者表示为,随着标的资产价值变化期权德尔塔以什么样的速度变化。伽马是所有非线性支付现金流金融L具的关键性特征,包括期权。没有曲率,金融衍生品市场根本就不可能存在、一般情况下.期权伽马被明确表达为,标的资产(也简称为“标的”)每个点的变化所得到或失去的德尔塔,当标的资产增加时,德尔塔增加的数量为伽马值并且,当标的资产减少时,德尔塔会减少相同数量的伽马值。

伽马表明了德尔塔稳定性。高伽马值表明了不稳定的德尔塔:当伽马值处于高位时,甚至标的资产出现很小的被动.也会带来德尔塔值的剧烈变化。做多看张期权以及看跌期权,总会产生正伽马值.做空看张期权以及看跌期权.总会产生负伽马值。股票或其他标的资产,其加马值为0,因为其德尔塔值始终为1.00绝不会出现变化。正伽马值表明,当标的资产上:升时,做多看张期权的德尔塔会变得更加积极并向1.00被动;同时,当标的资产价格下跌时,它会变得更加消极并向0波动。当标的资产价格下跌时,做多看跌期权的德尔塔会变得更为负面并趋向于-1.00;同时,当标的资产价格上升时.它会变得更为积极并向0波动。

对负伽马值而言.相反的情况也是相同的。负伽马值表明,当标的资产上升时,做空看涨期权的德尔塔变得更加负面并趋向于-1.00;同时,当标的资产价格下跌时,它会变得负面较小并趋向于0。当标的资产上升时,做空看跌期权的德尔塔会变得负值较小并趋向于0;同时,当标的资产下跌时,会变得更加负面并趋向于-1.00。

例如,假设XYZ7月100看涨期权的德尔塔值为+0.45,7月100看跌期权的德尔塔值为-0.55,并且,XYZ价格为96美元。XYZ7月100看涨期权及其相对应看跌期权的伽马值是0.07。如果XYZ上涨1美元到97美元,那么XYZ7月100看涨期权的德尔塔值变为+0.52[ +0.45+ (1. 00美元X0.07)].同时,XYZ7月100看跌期权的德尔塔值变为-0. 48[-0. 55+(1. 00美元X0.07)]。如果XYZ下跌1美元到95美元,那么XYZ 7月100看张期权的德尔塔变为+0.38[ +0.45+(-1.00美元X0.07)].同时,7月100看跌期权的德尔塔变为-0. 62[-0. 55+(-1.00美元X0.07)]。

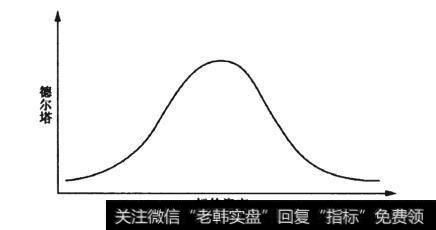

就像期权德尔塔值的变化一样,伽马值也是如此。期权行权价曲线图类似于一座大山,顶峰非常接近于平价期权行权价。平价期权总会有最大的伽马值,而其余的伽马值向山脚延伸.随着期权成为价内期权或价外期权,它会呈现扁平化趋势。

让我们更加深人地探究。深度价内看涨期权的德尔塔值接近1.00平价看涨期权的德尔塔值为0.50,价外看涨期权的德尔塔值为0.10。如果标的资产增加,价内看张期权的绝对值增长最大,由干德尔塔值为100的深度价内期权可以模拟标的资产。即使价内看涨期权有正伽马值;其德尔塔值确实不会比标的资产上涨之前更加接近1.00。价外看涨期权的价值也会增加并月其德尔塔值同样会增加,但是,它从1. 00开始要有很长的一段路要走。平价期权价值会增加,其德尔塔值变化最大。也就是说,平价期权的德尔塔值会趋向1.00,其速度远远快于价外期权的德尔塔值。如果标的资产上涨,那么会带来潜在利润;相对而言,如果标的资产下跌,那么会带来潜在损失。实际上,平价看张期权能够更好地平衡二者之间的关系。如果标的资产,上涨,价外看张期权并不会赚取大量金钱;如果标的资产下跌,价内看张期权将会损失更多金钱

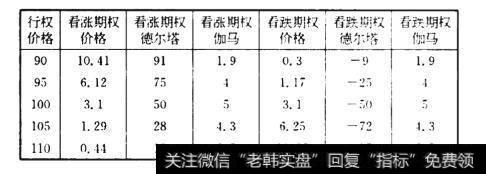

图中需要注意一些问题。首先,德尔塔(每次行权)的绝对值等于100。不考虑行权价或月份,加总每行某个行权价的绝对值就会等干100.因此,以相同行权价和月份买人看张期权并卖出看跌期权,实际上综合起来就相当于买人标的资产。相反.以相同行权价和月份卖出看涨期权并买人看跌期权实际上就相当于卖出标的资产。

其次,请注意图中的伽马值。尽管我们]知道看张期权和看跌期权会向投资者提共不同的权利和/或义务,基于你是买方还是卖方,对每个行权而言,伽马值不管是看涨期权还是看跌期权一肯定都是相同的。看上去并不合乎逻辑,德尔塔值为91的看涨期权(行权价为90)与相对应的德尔塔值为-0.09看跌期权(行权价为90)具有相同的伽马值.但是,期权背后的数学对相同行权价和月份的看张期权或看跌期权不会显示出任何偏向。数学逻辑完全依赖于行权价及其与标的资产距离之间的关系。

回顾复习:

1.期权伽马是关于标的资产期权德尔塔值的变化率,

2.当观察相同行权价和月份的看涨期权和看跌期权组合时其德尔塔绝对值等于100。

3.相同行权价和月份的看涨期权和看跌期权组合的伽马始终完全相同。