80年代中南美外债危机、1994年墨西哥外汇危机等以前的危机是由大规模的财政亏损和外汇外流引发的,但是亚洲外汇危机的发生原因与它们不同。亚洲外汇危机是在宏观经济条件比较良好的条件下,因为民间部门过多的短期外债累积、佥融系统的脆弱性以及投机势力的攻击等综合因素的作用而发生的。

东亚各国的金融机构可以借入过多的短期外汇资金的原因是,80年代后期迅速兴起的国际资木市场的整合和资本转移的白由化等。80年代后期金融产业限制的放松,清除了各业务之间的壁垒,同时信息通信技术的进步使距离上:的制约得以解除,国际资本市场也连渐整合成一个市场。尤其在进入90年代之后,为确保经济发展所需的财源,包括俄罗斯在内的东欧圈、中南美等世界各国纷纷开放了资本市场,国际金融资本的移动性也因此大大增加。

在吸引国际金融资本,促进经济发展的过程中,对于因金融部门内在脆弱性而引发的系统风险,东业国家并没有具备适当的管理能力。因此,各国引进的短期借款盲目的放贷给房地产、股票等高风险领域,造成了投资过剩和资产价值泡沫等现象。随着这些资产日值泡沫的崩溃,投资资木开始攻击,金融市场也随之振荡,并且贷款债券不良现象日益恶化。

受此影响,金融机构的财务结构开始恶化,信誉度随之下降。若政府不提供金融摄助,资产价值会因金础紧缩而再次下跌,并H持续增加不良情况的自我实现(ef-fulfillin)恶循环过程。在此过程中,相应国家的对外信誉度会急剧下降,短期外汇资金的偿还要求和货币贬值压力会加重,从而耗尽外汇储备额进而发展成为外汇危机,同时传播到亚洲各国”。

在这种亚洲外汇危机的发生及扩散过程中,国际投机资本的攻击成为危机情况恶化的主要因素。尤其在攻击泰国及中国香港市场的过程中,以对冲甚金形式运作的国际投机资本造成了投资者自我实现式的羊群行为(herd:behavior), 进一步加剧了亚洲外汇危机。以下仔细研究一下在亚洲外汇危机过程中,国际投机资本攻击泰国和中国香港的过程。

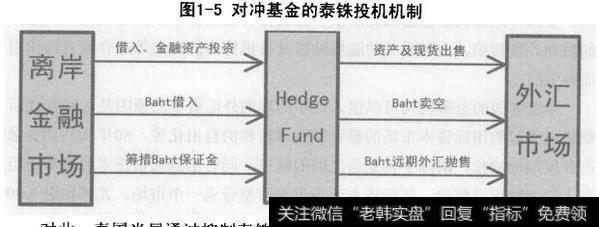

虽然泰国从1983年后开始实行盯住一篮子货币制度,但是汇率浮动幅度微小,实际上维持了对美元的固定汇率制。进入90年代后,随着经常项目逆差持续、外债继续增加,泰珠的贬值压力开始积累。

判断泰铢 临近贬值的对冲基金在境外市场借入泰铁,并将其用作期货保证金,以大规模抛售远期外汇,同时也持续卖空(short sale)泰铢。此前借入低息日元并投资(所谓Yen-Carry Trading) 泰国金融资产的投机势力也在处理泰铢佥融资产的同时,买进美元,这些都促发了泰铢的贬值。

对此,泰国当局通过抑制泰铢抛售源头,即境外势力的泰铢借贷,并介入外汇市场的方式对应。首先禁止了对外商投资者的泰铢贷款,离岸金融市场中借贷泰铢的利率一度被提高到100%0同时政府投入外汇储备额以抵抗汇率下跌,1997年5月 的前两个星期内,泰国的外汇储备额因此从230亿美元剧减全25亿美元。

特别是泰国当局并行了与东南亚各国央行一起,共同介入外汇市场扶助泰铢的努力。政府与新加坡、马来西亚、中国香港一起,以远期外汇合约的形式介入市场。还禁止了投资原来商业票据(CP)等的外商投资者的中途回卖,针对国内商业银行自制泰铢抛售的行为,泰国当局也进行了道义劝告(moral suasion) 。

尽管如此,在泰国的外汇储备额急剧减少的过程中,对冲基金对泰铢的抛售依然持续。为此,泰国政府在197年7月2日宣布放弃维持了13年的盯住一篮子货币制度,实行了以市场平均汇率为中心汇率的管理浮动汇率制度。但是此前累积的汇率贬值压同时爆发,其汇率防御宣告失败,最终,政府于1997年8月11日向IMP提出金融援助的请求。

虽然中国香港的宏观经 济条件和金融市场情况与其他东南亚国家不同,但是仍然成为国际投机势力的攻击对象。作为小规模开放经济,香港更注重对外均衡而不是对内均衡的稳定为目标,采取资本自由化和固定汇率制度。在货币政策方面,香港在1983年12月引进货币发行局制度(Currency BoardSystem),汇率固定在1美元兑7.8元港币水平,本国货币量则根据资本流出流入的情况人为调整。

从1995年香港开始积累经常项月逆差,并且失业率剧增等国内经济条件也被恶化。因此在198年,有分析提出1美元兑7.8元港币的汇率当时被高估30%左右的水平。在此种情况下,从泰铢开始,东南亚主要国家的货币大幅贬值,随着日元也呈现弱势,对冲基金等投机资本期待香港也放弃盯住制度或者港币会暂时贬值。

参考1997年亚洲外汇危机、日元弱势.中国经济增长率放缓、人民币价值高估等现象,港币应当贬值,以此为目标,对冲基金等国际投机势力于1997年10月和1998年8月两次展开了同时攻击香港外汇市场和股票市场的“双杀攻击”因。为应对 亚洲外汇危机、资木外流等I场不稳定情况,日维持货币价值.香港政府F1997年10月23日,将银行间隔夜利率从6%提高到25%,一月期和三月期利率也分别从10.7%和10. 65%提高到47.5%和37. 3%,股价因此随之暴跌。10月20日开始连续下跌的香港恒生指数,在10月23日(星期四)的单8跌幅创造了史上最高记录,当日指数下跌1211点(10. 41%)达釗10426.10月28日暴跌记录则又被刷新,指数下跌14384(03.79)69059. 4般楼59。 在股价下跌的情况下,对冲基金清算了股票期货空头头寸,获得了巨大的行市利差。

进入1998年之后,对冲基金对香港市场的双杀攻击再度开始。首先,索罗斯Soros)的最子基金(Quantum Fund)、 罗伯逊(Robertson)的老虎基金(Tiger Pund)、 培根(Bacon)的摩尔资本(oore Capital) 等对冲北金通过世界银行(World Bank)和亚洲开发银行(ADB)+eoridB 年初在香港市场筹集了300亿港币规模的债券发行资金,并依靠掉期(swap)交易确保了港币头寸。8月初,对冲基金在外汇市场买进美元并集中抛售该借贷资金,以减少港币本地货币量,借以提高银行间利率, 致使股价暴跌。另一方面,对冲基金在证券市场中的大量抛售股指期货的同时,卖空现货市场,促使股价下跌。

识破这 些对冲基金的双杀攻击后,香港政府+8月14日~28日制定了对股票现货及股指期货市场实行强有力的买进措施,以提高現货及股指期货价格,使处于空头(short position)状态的投资者遭受损失的策略。

从8月14日开始,香港政府投入62亿美元,实施了为期约2周的股市介入,以防御货币及股价下跌。在8月28日,即恒生指数明货(IsI)的8月期结算日当天,通过700)亿港币(约90亿美元)的大规模股市买进手段,支撑了股价。据了解,当日交易额为约790亿港币。 当地交易各方推测,港府动用了约150亿美元,占当时外汇储备额965亿美元的15%左右。因此恒生指数也从8月13日的6660点上升到8月20日的7742,8月28日,恒指上升至7829点。

9月5日和9月7日, 香港政府连续发表“汇率稳定及利率稳定化措施”和“股指期货市场稳定化措随着香港股价继续上升,对冲基金和香港政府之间展开的所谓“8月之战”协同,以香港政府的胜利落幕。

通过汇率和利率稳定化措施,香港货币当局保证香港的银行要求兑换美元时,可以按1美元兑7.75港币的固定汇率无限制兑换。即香港银行无需按行市购买美元,直接向香港货币当局的结算账户划款,就可以自动购买美元。特别是为防止利率的暴涨暴战,货币当局加强了流动性供给制度。而股指期货市场的隐定化措施的主要内容,以防止投机者利用股指期货市场操作股价行为,以次保证股指期货市场正常化运行。操乔港金融系统,在货币当局的储备账户 余额不多的香港的银行向香港政府出售港币时,因本币数量的减少,致使银行间的利率迅速上升。

具体为,对期货交易合约库存数超过1万份的合约人,其首次交易保证金(由每份合约8万港币增加至12万港币),期货交易成交后,股票交割等结算时间从T+5日缩短至T+2日,同期内对卖空(short selling) 库存术完成结算的账户强制性禁止再次买进、抛售时较市场价格高于1个单位的价格购买的涨点交易规则(uptick rule) 等。同时把大股东持有本公司股票的限制从35%扩大到.40%,并日义务公开证券公司中,以卖空为目的进行融资的投资者名单。

对于香港政府积极的市场介入和限制揩施,包括华尔街(Wall Street)在内的国际金融市场中出现了很多批判的视点,他们认为否港政府放弃经济自由主义原则,降低了市场参与者对自由市场经济的信赖度,最终损坏了香港作为亚洲金融中心地、亚洲国际金融中心的地位。这对香港经济造成了看不见的损失。但是香港政府反驳认为,这是切断对冲基金对港币的攻击+利率上调+股价下跌的恶性循环,并维持港币价值的不可避免的措施。

针对对冲基金等投机势力对外汇市场和股票市场的有组织性攻击,何保护货币价值并防止:外汇危机发生,香港政府的果断措施是典型的成功案例。如上所述,有负贵市场稳定的香港货币当局的专业性和正确地敞出情况判断以及充分的提前准备、足够的外汇储备额、中国政府的协助、在香港政府介入后,俄罗斯事件及美国债券价格暴涨等原因导致对冲基金所受损失迅速扩大等主要因素均被认为是香港政府成功的主要背景。

对冲基金忽视了两个因素——香港政府可以通过抛售外汇储备额筹措介入市场的财源和适当及果断的实施市场介入措施。结果,亚洲外汇危机中, 对冲基金势力在197年的泰国和香港市场,均获得相当大的利益,但是1998年对香港市场的双杀攻击却未能成功,造成其亏损。