当VIX波动率暴涨暴跌时 我们应该买入什么?

VIX波动暴跌创出24年来新低给了我们什么提示。这是否又是一场新的投资机会?

继欧洲法国大选顺利落幕后,全球避险情绪降至最低,VIX连续几日暴跌创出20多年来新低,然而随着美国新任总统爆出“泄密门”,VIX也一举大幅反弹50%。VIX指标的大幅波动反应出了金融市场背后的情绪变化,作为市场的前瞻指引,VIX的变化对于黄金市场乃至其他金融市场是否会有预示作用,未来又将如何变化,这是本文想要解决的问题。

一、什么是VIX

首先,得了解什么是VIX指标。

事实上,VIX就是一个用于衡量市场波动率的指标。具体主要是通过芝加哥商品交易所(CBOE)提供的、基于标普500指数一系列期权价格所计算出来的隐含未来30天的预期年化波动率。由于隐含波动率主要反映的市场对于未来指数波动的预期,因此VIX又被称为“情绪恐慌指数”。一般来说,当VIX指数越高时,投资人预期未来指数波动将加剧。反之,当VIX指数走低,投资人预期未来指数波动将趋缓,指数也将陷入狭幅盘势格局。

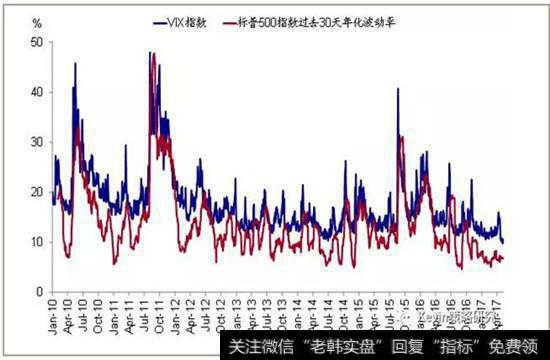

不过预期波动率与实际的美国标普500指数波动率对比如何呢?据中金研究数据显示,预期波动率与历史波动率的走势大体上一致。如下图所示:

这意味着即使VIX本身是作为对未来30天的预期波动率,但VIX一旦升高,当期的美股市场往往波动很大。我们看到VIX与美国标普500指数呈现了较为明显的负相关关系。事实上这也并不难以理解,市场参与者预期后市波动程度加大时,VIX上升,而此时投资者往往厌恶风险而被迫抛售股票,所以在市场恐慌之时股票市场下跌居多;反之市场参与者预期后市波动程度趋于缓和时,股票市场上涨的可能性更大。如下图所示标普500指数月VIX波动率呈现反向走势。

二、VIX与主要金融市场关系

VIX作为市场恐慌指数,其变化在一定程度上反应了市场情绪波动,VIX也因此被部分投资者作为判断未来方向的指标。在近10年以来,伴随着互联网以及计算机技术的不断发展,全球不同金融市场的流动性以及关联度也越来越高,VIX指标在实际应用中将不只仅限于股票市场,对其他市场未来走势亦有预示作用。

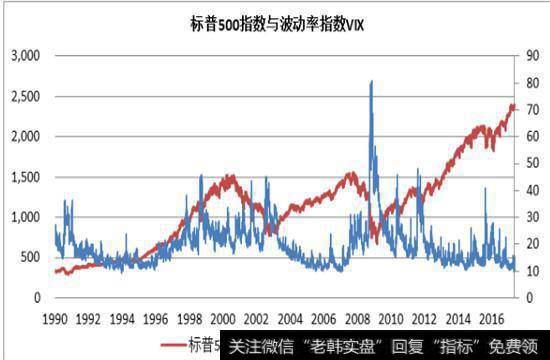

我们分别对比了VIX波动率指数与标普500指数、国债收益率、美元指数以及黄金走势之间的关系变化。如下表所示

(1)除个别特定时间内,标普500指数与VIX呈现负向关系。其中1990年1月2日至2017年5月16日历史长周期数据显示两者具有-0.11的负相关关系。而2000年以后两者相关系数上升至-0.51,负相关关系明显。换句话意思是,2001年互联网泡沫危机爆发后,VIX开始成为更好的标普500反向指标。然而更有意思的是,2012至2015年特定区间内,两者反而具有0.09的正相关关系。

由于VIX指数反映的是投资者对于未来30日股市波动率的预期,在波动性大的牛市中,VIX也有可能向上脉冲。尤其是目前欧美市场上公认的VIX阀值为20,每一次当VIX急速向上脉冲并超过20时,才标志着市场中大型风险性事件酝酿并开始形成较强冲击,并成为后续一段时间标普500回撤的提前指标。然而一旦VIX开始回撤,市场情绪回暖,标普500指数反弹,待其回落至正常波动区间内,VIX后续波动并不明显,此时标普500指数与其一一对应的关系就出现分化。这体现在VIX波动不大的2012-2015以及2003-2005两个区间内,VIX与标普500指数相关系数出现了一正一负截然相反的表现。所以VIX数值较高时,VIX与标普500负相关关系明显,但是一旦回归至正常区间内(低于20),VIX数值变化对标普500并没有很好的预示作用。

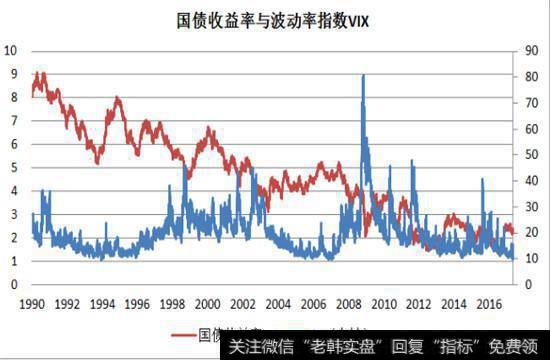

(2)VIX与美国国债收益率的关系也并不明显。按照理论认为,美国国债同样作为市场避险资产的一种,当市场恐慌时,市场投机资金买入国债避险令国债收益率下降,也就是说VIX与美国国债收益率应该成负相关关系。然而数据统计表示,2012年之前(除了2003-2005阶段)两者关系并不明显。只有在特定区间内,两者呈现微弱的负相关关系。值得注意的是当VIX几乎处于较低区间内波动时,例如2012-2015以及2003-2005阶段,两者负相关关系反而较高。

事实上,从另一个角度来看,VIX表示的是美国股票市场未来波动率,VIX较低时暗示美国股票市场收益可观,潜在可以认为美国经济发展稳健,如此一来美联储当局反而更有动力实施货币紧缩策略,美国债收益率预期上升,所以我们看到在VIX处于较低区间内,两者负向关系反而更加明显。

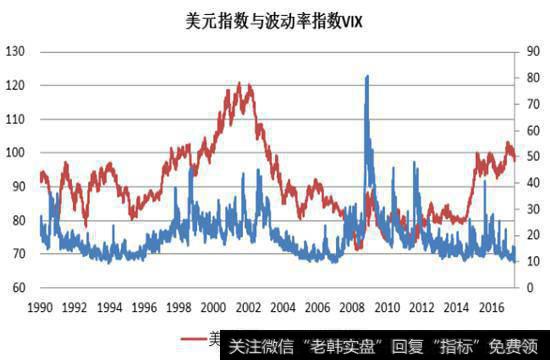

(3)极大多数,VIX与美元指数正相关,尽管最近两年来,两者意外的出现了反向关系。事实上,如果拉长整个时间周期来看,两者关系相对其他指标微弱得多。不过部分时间区域,正相关关系证实了美元指数同样具有避险作用,尤其是当事故危机扩大化并有可能波及整个全球的时候,美元指数跟随VIX急速升值,当事故危机得到控制之时,美元指数也随之贬值,例如金融危机时,美元指数不跌反涨。当然近两年意外的负相关关系让人值得注意,这或许表明,美国经济可能并不如市场此前预期的那么稳健,未来美联储紧缩路程可能面临放缓。

(4)黄金与恐慌指数VIX两者的统计数据值得注意,在整个大周期,两者关系并不明确。然而更多的小周期区域内,两者关系负相关关系能达到75%,着实令人匪夷所思。一般按照普通的逻辑来看,市场恐慌情绪蔓延的情况下,市场资金从股票市场流出,可能更大概率进入黄金避险。但是事实上数据给出的结果恰恰相反。从另一方面来说,这反而证实了避险属性在黄金历史长河中占据非常低的位置,决定黄金走势可能更多取决于美元指数以及美系资产收益率的变化。

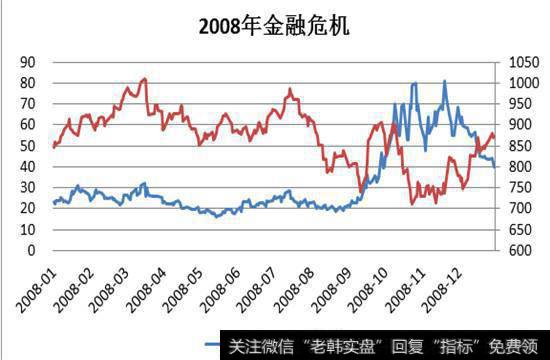

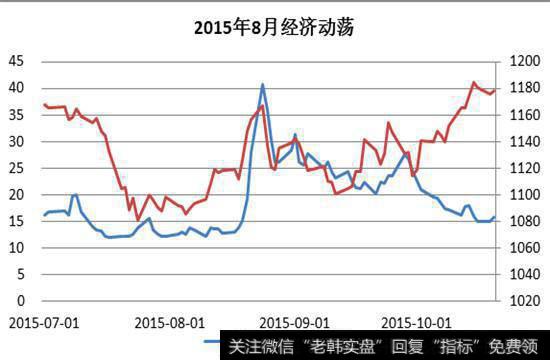

不过我们仍需要证实一点,当市场避险情绪升温之际,VIX急速脉冲上涨,黄金市场是否受到了明显的推动而表现上扬。因此我们统计08年以来重要的几次危机时黄金的表现如下:

显然,初期阶段当市场恐慌之时,VIX急剧上升,黄金同样表扬大幅拉升。但是两者之间最高点出现可能存在提前或滞后的现象。值得注意的是当事态稳定之时,不管VIX是否已经提前回落,黄金必然从高位回落,这突出了避险需求在黄金走势中的短暂性。而当VIX大幅回落回归上涨前区间,VIX对黄金走势相关将不再明显,甚至可能出现反向现象。

三、目前的现状及我们应该买入什么?

在本月初继法国大选马克龙成功获胜的助推下,全球波动率降至极低,VIX跌破10一线。多位华尔街投行表示市场可能过于盲目乐观。统计研究历史走势发现,VIX存在均值回归的属性。

这也就是说当VIX异常的高或低时,VIX有向历史均值20一线回归的动能。因为从市场参与者角度来看,一旦市场参与者陷入极度的恐慌而不计代价的买进看跌期权或是过度乐观而不作任何避险动作,而这也往往是行情即将反转的讯息。

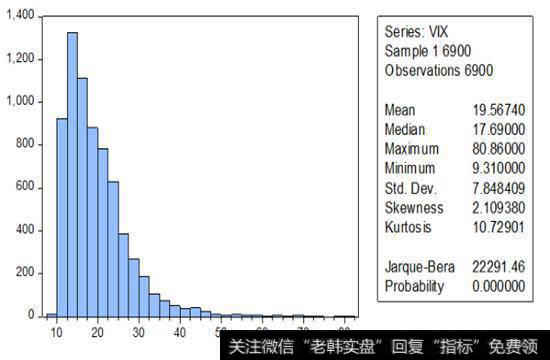

我们具体统计了1990年1月2日至2017年5月16日共计6900个数值,发现VIX分布右偏明显,存在拖尾效应,且峰值很高。VIX更多的集中于10-25区间内,低于10以下屈指可数。

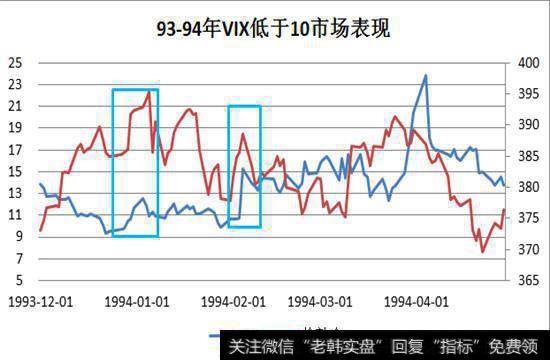

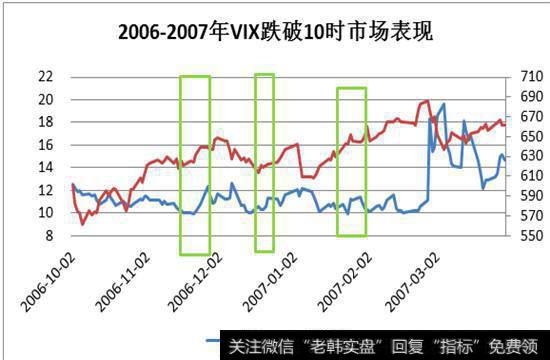

具体来看,从1990年至今,历史上只有以下时间VIX重挫跌至10以下,显然低于10的市场极度乐观现象并不能持续很久。

因此在短期创出低值后,VIX必然面临回升,具体来看,创出极值前后VIX及黄金市场的变化如下:

显而易见,当VIX跌至10以下,市场波动率之低并不能持久,“非理性的繁荣”令市场波动率重新回升,彼时市场风险反而上升,黄金表现上扬。不过值得注意的是在VIX极低时买入黄金策略仍然是短期决策,后期随着VIX见顶回落,黄金走势同样回落,待VIX再度跌破10,短期的买入时机再现。

四、总结

当VIX 数值脉冲上升时,VIX与标普500负相关关系明显,但是一旦回归至正常区间内(低于长期均值20),VIX数值变化对标普500并没有强烈的预示作用。VIX与美国国债收益率的关系也并不明显,值得注意的是当VIX几乎处于较低区间内波动时,例如2012-2015以及2003-2005阶段,两者负相关关系反而更为明显。而在极大多数,VIX与美元指数正相关,此观点也印证了美元指数同样具有避险作用。而对于黄金而言,在大周期内,VIX与黄金关系微弱,不过这反而证实了避险属性在黄金历史长河中占据非常低的位置。

不过VIX仍然值得我们注意,尤其是当市场恐慌VIX脉冲上涨或是市场极度乐观VIX创出新低的时候,此时将是买入黄金的最佳时机。

产品创新专题报告系列之十三:“低风险高收益”的低波动率策略

实证分析结论

本报告分别基于沪深300指数成份股和中证500指数成份股构建了低波动率指数。

从本报告的研究结果来看,不管是在大盘股还是小盘股,低波动率指数的性能都优于基准指数,一方面,低波动率指数的收益率高于基准指数;另一方面,低波动率指数的波动率和最大回撤幅度小于基准指数。换而言之,投资低波动率指数所承担的风险低于市场水平;而所获得的期望收益优于市场。因而,低波动率指数是一种具有“低风险高收益”特性的投资品种。

进一步,我们在牛市、熊市、震荡市等不同的市场环境下对低波动率的性能进行了分析,发现在震荡市和熊市,低波动率指数对指数波动率的降低最为明显。由于投资者更加关注指数的下行风险,因此,低波动率指数的这一良好特性符合投资者控制下行风险的目标。

2008年以来,低波动率指数在海外日益受到投资者的追捧,管理规模稳步上升。由于低波动率指数有着优良的收益风险特性,在“牛短熊长”A股市场,低波动率指数会越来越受到投资者的关注。