全球低波动率时代行将结束么?—VIX指数告诉我们的故事

一、VIX指数长期处于低位,是相对良好的宏观经济基本面的映射

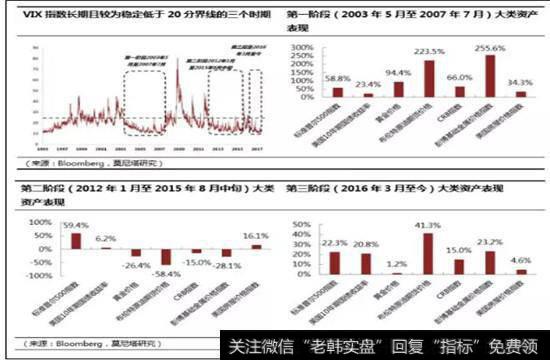

通常VIX指数低于20时,表明投资者情绪良好,投资风险偏好上升。2000年以来,VIX指数长期且稳定低于20分界线的时期大致有三段:第一段是2003年5月至2007年7月;第二段是2012年1月至2015年8月中旬;第三段是2016年3月至今。通过对比我们发现,大类资产的长期表现主要与宏观因素相关。而VIX指数长期稳定处于低位的情况,无论是中国经济一马当先,还是中美经济“逆向”而行,可能表明整体宏观经济环境相对良好,或者正在发生好转。

二、VIX指数出现拐点,大类资产走势通常也会“突变”

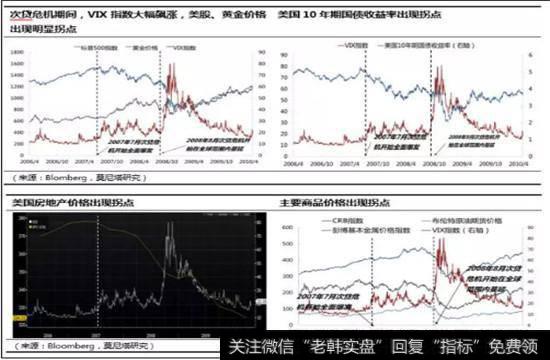

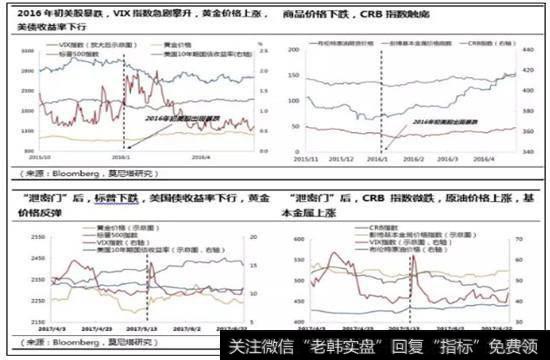

我们发现不论是在长期、中期还是短期风险事件发生时,VIX指数均会出现明显拐点,主要大类资产表现通常也会发生“突变”;特别是美股、美国国债和黄金价格的走势,与VIX指数的相关性明显强于大宗商品。

三、VIX指数一段时期内或仍维持低位,大类资产配置“也无风雨也无晴”

我们认为,在VIX指数相关衍生品投资活跃,美国和欧洲相对平稳的货币环境,以及美股上市公司相对稳健的盈利表现下,一段时间内VIX指数可能仍会维持在较低水平。而VIX指数维持低位的情况,其实也是全球经济正在平稳运行的一种体现,除非再有新的重大地缘政治事件的冲击,否则大类资产配置可能仍将呈现“也无风雨也无晴”的格局。

低波动率策略在中国有效吗?

量化投资近几年在中国引发热议,但是到底有多少人真正了解其含义?

众所周知的一个金融常识是,在大类资产之间,比如债券和股票之间,存在明显的低风险对应(预期)低回报,高风险对应(预期)高回报的现象。但是很少有人知道的是,在任何一个资产的内部,更常见的情形却是低风险对应(预期)高回报,高风险对应(预期)低回报。

我在2015年离开香港大学金融系加入诺亚控股时,感觉很有必要向中国投资人传播量化投资的理念,于是在FT中文网开始写作“量化投资趣谈”系列,其中的《低风险股票回报更低还是更高?》和《量化策略中的龟兔赛跑哲学》两篇文章不仅引起了读者极大的兴趣,也为我带来了一个翻译的机会。荷兰最大的资产管理公司荷宝投资管理集团的基金经理范弗利特博士出版了《低风险高回报:一个引人注目的投资悖论》的英文版和德文版,希望我把这本书翻译成中文版。我当时就建议他研究一下低波动率策略是否在中国有效。

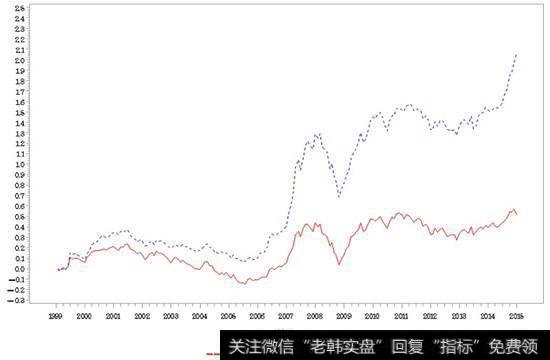

事实上,我之前就已经发现在A股市场,低波动率(另一种翻译是低波幅)股票组合(蓝色)在1999年初到2014年底的表现远远好于高波动率股票组合(红色)。

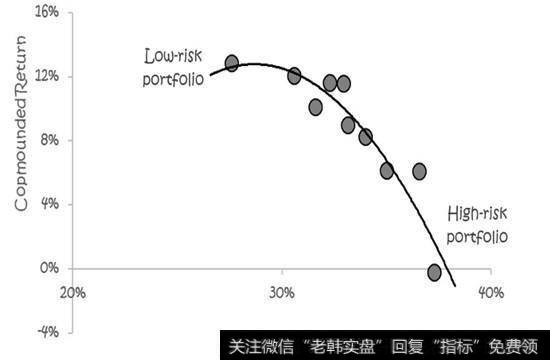

范弗利特博士的同事,荷宝量化股票研究部副主管周维礼女士很快给了我肯定的答复。她采取我在《量化策略中的龟兔赛跑哲学》一文介绍的方法,研究了1000只市值最大的A股在2001年初到2016年底的表现,结果发现在A股市场上,最低波动率(动态调整)的100只股票组合的年化回报率超过12%,随着波动率的增加,回报率不断下降,最高波动率的100只股票组合的年化回报率是负数。

对这个发现,范弗利特博士的评价是:“如果你们想把钱投资到中国股市最危险的部分,你们最好记住这场比赛的结果。它和博彩的相似性是惊人的。系统性地买入波动率最高10%的中国股票类似于购买所有的彩票,你们也许偶尔会中奖一次,但长期来看回报将很差,甚至是负的。”

对我而言,这个发现完全是意料之中的。因为A股的交易量主要由散户贡献,他们自然习惯于追逐吸引眼球的“兔子”股,这往往造成这类股票的价格高估,一旦业绩达不到预期,又会被散户们快速抛弃。在基金市场同样如此,在牛市时,一些采取高风险策略的基金经理往往表现突出,不仅更容易募资,也更容易被媒体报道,这就给大家留下强烈的“高风险高回报”的印象。由于业绩的取得主要来源于市场的力量,而不是他们的能力,因此一旦市场转弱,他们高风险的策略更容易迎来业绩的一落千丈,这种情况下没有媒体关注,也少有人去讨论“高风险低回报”。加上大多数人都忽略了复利的影响,高风险资产的回撤更高,往往需要更高的回报率才能回本或者跑赢大盘。因此,只要把时间拉长,就会发现“高风险低回报”、“低风险高回报”反而是常态。 阅读了我的译著之后,陈凯华先生写下了一段精彩的点评:人是喜欢“爆款”夺人眼目的东西,超高收益项目往往使人记忆犹新过目不忘,就像五彩缤纷的蝴蝶招人喜爱,但人们忘了一到冬天它就死了;而低波动率策略就像一只默默无闻的丑小鸭,天天几乎没啥变化,需要等很长时间才能变成展翅高飞的天鹅。估计人们早已忘记还有丑小鸭这件事情。

在《低风险股票回报更低还是更高?》一文和《低风险高回报:一个引人注目的投资悖论》一书的序言部分,我都提到“低风险高回报”在全球股市都是一个普遍现象,引用的就是最早发现这一反常现象的豪根教授的研究。如果大家对于这点还不相信,只要简单回顾一下A股上证综合指数的历史表现就会发现,A股可能称得上是全球股市“高风险低回报”的最佳代言人。

我按年份对比了A股、美股、港股、日股、发达国家股票、新兴市场股票、抗通胀债券、美国投资级债券、全球高收益债券、大宗商品,房地产信托投资基金几类资产在2000年初到2017年底的表现,发现A股在2000年、2006、2007、2009、2014、2015年的回报率在这几类资产里排名第一,但是在2004、2005、2008、2010、2011、2012、2016年都排名末尾。大家只要想一想,大部分散户都习惯于根据上一年的A股表现来决定自己买还是不买A股,就很容易发现大部分散户的经历就是在高点入场,然后就是大概在下一年备受摧残,同时又因为在低点不敢入场,大概率错过了下一年的牛市。

如果踩不准A股的节奏,在A股片面强调长期投资,换来的恐怕是更大的伤害,最近流行的段子很多,都是挖苦在A股做长期投资的,比如全部A股只相当于六个苹果市值,过去十年大国股市里只有A股是亏钱的。

如果我们不受年份限制,跨年来看看A股的历次熊市,就会更加触目惊心,中国股市不到30年的历史中,有3次跌幅超过73%~82%的史诗级熊市,5次45%~60%左右的熊市,放眼全球恐怕都是找不到第二家如此惨烈的表现。

上图也部分展示了A股“牛短熊长”的特点(虽然也有三次熊市发生在8个月以内),在A股低点反弹之后的半年和一年时间里,涨幅都非常可观。更别提2005年7月到2007年10月,A股在2年多的时间里狂涨超过480%。

如前所述,由于媒体和散户关注度的不对称性,A股的“牛短熊长”的历史,只是不断加深散户短期内“高风险高回报”印象,却也同时害得他们忽视了A股在长期的表现只是“高风险低回报”的最佳代言人。

除了上面提到的这些研究,在完成翻译工作之后,我还发现了更多支持低波动率策略在A股有效的证据。中金香港的首席策略、香港大学金融系毕业的王汉峰博士就发现,从2009年1月到2017年10月,把A股按照波动率高低动态地分成五组,再按照市值进行加权,结果最低和最高波动率组合的年平均回报率分别是17.9%和3.2%,他们的夏普比例分别为0.78和0.11,最大回撤分别为41%和60%。

我在《量化巴菲特》一文介绍了“智能贝塔(Smart Beta)”的概念,这一概念的提出者和重要推手,锐联财智的创始人许仲翔博士也系统地研究了各种因子策略在A股的有效性,他发现2008-2016年期间A股最低波动率股票组合的回报明显高于最高波动率组合。他还考虑了A股低波动率股票在行业和企业的分布,由于低波动率股票通常集中在特定的行业和国企,可能遭受到集中投资的风险,如果按照行业和企业性质来进行中性平衡调整构造投资组合,那么优化后的低波动率策略将带来更高的回报率。

一家中国创业公司倍发科技(Betalpha)也研究了低波动率策略在A股的表现,对中证500指数成分股,按照过去250日波动率的倒数进行加权,这样波动率越低的股票在组合中所占的比例就越大,每月第一个交易日调仓,这样就可以构建一个低波动率策略的组合。2013年到2018年7月底,低波动率组合平均年化回报率为14.81%,相对中证500指数有1.71%的超额回报率。另外一种方法是选取中证500成分股中波动率最低的20%的股票进行回测,其他条件不变。结果显示,这个方案比之前的策略更加出色,年化回报率提高到了18.64%。

值得一提的是,随着学术界在2004年重新认识到“低波动高回报”现象稳健可靠,我的两位大学同学也因为这项研究进入到华人引用率最高经济学家排行榜,低波动率基金在2005年底首次出现在华尔街,很快就从无到有快速发展。

范弗利特博士就是在毕业后加入荷宝投资管理集团,于2006年把这一学术发现转化成低波动率基金,现在他管理的基金规模接近200亿欧元,已经成为全球最大的主动型低波动率公募基金之一,难怪他被业内尊称为“低波动率策略之父”,我十分荣幸能够参与到这本书的翻译。我也会继续撰文,揭开范弗利特博士在低波动率策略运用和管理上如此成功的深层原因。

目前,A股市场已经有数只低波动率策略的基金,但是由于知道这个策略的人非常少,据我所知这几只基金管理的资金规模合计在十亿人民币左右。我希望《低风险高回报:一个引人注目的投资悖论》的出版可以帮助大家认识这个策略的优势。