从支付清算体系稳定的重要性以及影响因素两方面,探讨了建设网联平台的重要作用。

行业背景:中央银行支付清算体系的稳定运行是维护国家金融安全的重要前提,支付清算体系集中化管理是其稳定运行的保证。

面对的问题:近年来,非银行支付机构业务爆发式增长,但其直连清算模式导致中央银行支付清算体系碎片化、支付接口互连乱象横生等问题,易引发挪用客户备付金及洗钱风险以及抬高利率中枢等现象,影响了我国中央银行支付清算体系的稳定性。

解决措施:网联平台的出现,在维护支付清算体系稳定运行、促进公平竞争、保障资金安全、提高清算效率等方面发挥积极作用,并成为我国支付清算体系实现跨越式发展的关键。

支付清算体系稳定的重要性

1.支付清算体系稳定是维护金融安全的前提

中央银行支付清算体系是我国一项重要的金融基础设施,是实现我国跨行资金汇划的基础和通道。中央银行支付清算体系的稳定运行关系到国家实施货币政策和财政政策的及时性和有效性,对金融体系稳定具有重要作用。中央银行支付清算体系受到威胁时,可能会成为国家金融系统性风险的源头及主要扩散通道。只有支付生态环境的不断改善,金融机构、非银行支付机构以及金融基础设施才能发挥资源配置、风险管理以及支付结算等重要功能。因此,维护中央银行支付清算体系稳定运行是中国人民银行履行法定职责的具体表现。

2.集中化管理是支付清算体系稳定运行的保证

中央银行作为“银行的银行”,已组织建立的一系列跨行支付清算系统大大减少了原代理清算模式下多头开户的备付金需求及资金风险,能够加速清算资金流转,提升支付效率,也能够及时了解各清算主体的风险敞口,必要时阻断个别金融机构流动性风险的进一步传导。而如果支付清算体系缺乏中央对手方集中管理,那么资金风险将通过市场这个“超导体”和“扩音器”,迅速集聚并扩散至整个支付清算体系。正如《金融市场基础设施原则》(PFMI)提出,集中化管理可以更加有效防范金融市场基础设施的风险,并明确要求“中央银行应当有权力和资源有效履行管理、监管和监督金融基础设施的职责”。这为我国中央银行支付清算体系集中化运行提供了充分的理论依据。

影响央行支付清算体系稳定性的重要因素

目前,我国非银行支付机构在清算的业务笔数和业务金额增长率方面,均超过网上支付跨行清算系统。而其在提高支付效率及客户体验的同时,在支付安全上所暴露出的风险已经是影响我国中央银行支付清算体系稳定性的重要因素。

1.支付清算体系碎片化现象严重

非银行支付机构以互联网与电子商户为依托,支付账户为载体,为消费者构建了“非银行支付清算体系”,其本身具有明显的封闭性和分割性。其中封闭性是指非银行支付机构在其“非银行支付清算体系”内,对消费者及商户的资金及信息具有封闭性,外界无法掌握其交易数据的详细情况;分割性是指部分非银行支付机构超范围从事跨行资金清算业务,将一笔跨行支付清算业务,拆分成两笔同行业务,且彼此之间没有互联互通,银行端无法从资金流水中了解客户资金真实的出金方向和入金来源。当非银行支付机构业务规模足够大时,以上两个特征将原本完整的中央银行支付清算体系拆分得支离破碎,交易信息碎片化现象严重。这将威胁到中央银行支付清算体系的稳定性,弱化中央银行通过集中监管支付清算基础设施实现货币政策的能力,甚至在金融风险出现时削弱社会公众对法定货币的信心。

2.直连清算易引发挪用客户备付金及洗钱风险

大型非银行支付机构在商业银行开立大量备付金账户,并将客户备付金分散存放在不同备付金账户中。随着客户备付金额余额的快速增长,非银行支付机构可以采取与所有备付金银行直连方式,避开中央银行支付清算体系,规避中央银行对社会资金去向和交易情况的有效监管。这种直联清算模式一方面给客户备付金日常监管带来较大挑战。此外,在高费率低成本的诱惑下,非银行支付机构容易被不法分子利用,介入大额类、批发类支付业务,暗地里为非法交易平台、无证金融交易场所如首次代币发行(ICO)交易平台,甚至洗钱、恐怖融资等犯罪活动提供资金清算通道,极易引发系统性风险。

3.直连清算模式导致支付接口互连问题突出

非银行支付机构直连模式需要与所有备付金银行系统连接,然而各非银行支付机构和银行机构的业务系统平台没有统一标准,需要双方对各自系统再次开发,不利于社会资源的节约和业务处理效率的提高。此外,非银行支付机构直连清算模式加剧了不同非银行支付机构之间接口错综问题,可影响支付清算体系的稳定性。

4.抬高利率中枢,扰乱市场秩序

部分大型非银行支付机构以存放一定额度的客户备付金为谈判筹码,在不同商业银行间、甚至同一银行不同分支机构间,不断提高利率议价能力,抬高备付金存款利率中枢,增加银行吸收存款成本,变相加剧了实体经济银行渠道“融资难、融资贵”等问题;另一方面,大型非银行支付机构以其独占的支付渠道资源,随意买卖支付渠道,层层转包,不断提高费率,严重扰乱了支付服务市场秩序。

建设网联平台,引导国家支付体系实现跨越式发展

非银行支付机构网络支付清算平台(以下简称网络清算平台)的建立,既能发挥非银行支付体系的创新活力,又将其风险的外部性内部化,在维护支付清算体系稳定运行、促进公平竞争、保障资金安全、提高清算效率等方面发挥积极作用,并成为我国支付清算体系实现跨越式发展的关键。

1.支付清算系统集中化管理

我国第五次全国金融工作会议明确提出,“加强金融基础设施的统筹监管和互联互通”。网联清算平台作为我国一项金融基础设施,是新时期契合金融工作会议精神的产物。一方面,网联清算平台按照“一点接入、集中清算”的清算原则,为非银行支付机构提供“统一、公共的资金清算”服务,同时其与中央会计核算系统的互联互通也实现中央银行对非银行支付机构跨行清算的集中统筹监管,缔造了我国支付清算行业未来的清算集中化;另一方面,网联清算平台整合银行清算体系的稳定性和非银行清算体系的创新性为国家支付体系的巨大优势,并支撑银行及非银行支付服务辐射境外支付市场,扩展国家境外支付能力。

2.兼顾行政化、市场化和社会化目标

网联清算平台在公司治理方面,明确了中央银行的主导地位,有利于维护公共政策目标,有效克服营利性清算市场因“规模经济”及“双边市场”两个特征所导致的缺点,并可按照国际清算银行金融基础设施原则,逐步规范化发展,实现行政化目标。另一方面,网联清算平台由众多非银行支付机构参与投资、运营和管理,能够提高其改进支付服务水平的动力,并解决单纯非营利性机构可能存在的委托代理问题,实现市场化目标。短期看,大型非银行支付机构自身议价能力会降低,原本直联壁垒优势被抹平,且网联清算平台在业务上切走银联现有的线上清算业务,二者后期直面竞争在所难免。然而从长远看,网联清算平台和银联二者竞争会引导费率逐步统一,并促进非银行支付机构在服务与创新方面充分竞争,不断提高服务与创新能力,增加社会福利,实现社会化目标。

3.取消直连清算模式,降低系统性风险

将非银行支付机构涉及银行账户的网络支付业务统一纳入网联清算平台,即把所有跨行清算业务收归中央对手,所有的交易参与者断开直连银行清算模式,而在网联平台内进行集中清算。这种模式具有以下几点优势:一是每家银行以其法人机构为成员单位,只承担一个单独的清算净额,减少不同银行之间、甚至同一银行不同分支机构间多边轧差,提高支付清算效率;二是有利于减少非银行支付体系对我国中央银行支付清算体系的分裂,提高支付清算交易信息和账户信息的透明度,便于监管部门监测社会资金流动,及时排查风险;三是降低直连清算模式中每个交易对手的流动性风险,进而防止将个体风险扩散至支付清算体系内部;四是有利于减少非银行支付机构与其备付金银行间接口建设,减少非银行支付机构客户备付金账户数量,促进客户备付金集中存管机制有效落实;五是有利于疏导非银行支付机构的经营模式由原来的“三方模式”切回至“四方模式”,并由中央银行统筹清算渠道管理,维护支付清算费率的稳定性,引导非银行支付机构回归支付本源,助力实体经济发展。

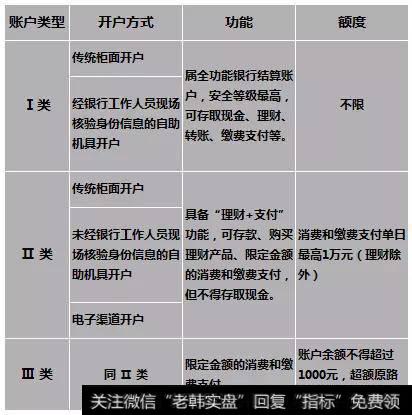

中国人民银行印发《中国人民银行关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知(银发[2016]261号)》(以下简称“通知”),对银行账户使用做出了进一步规范。

《通知》规定:自2016年12月1日起,同一个人在同一家银行只能开立一个Ⅰ类户,已开立Ⅰ类户,再新开户的,应当开立Ⅱ、Ⅲ类户或Ⅲ类户。新规实施后,个人使用的银行结算账户将形成以Ⅰ类户为主,Ⅱ、Ⅲ类户为辅的账户体系。

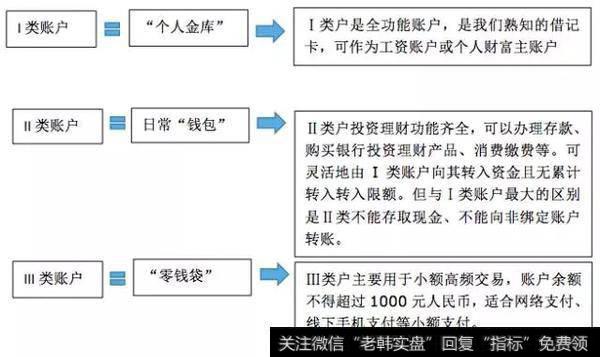

什么是I类、II类、III类账户?

简单来说,Ⅰ类账户是全功能账户,常见的借记卡就属于Ⅰ类账户;Ⅱ、Ⅲ类账户则是虚拟的电子账户,是在已有Ⅰ类账户基础上增设的两类功能逐级递减,资金风险也逐级递减的账户。主要区别如下表:

如何使用I类、II类、III类账户?

《通知》还将严惩买卖银行账户、假冒开户的行为。自2017年1月1日起,银行和支付机构对经设区的市级及以上公安机关认定的出租、出借、出售、购买银行账户(含银行卡,下同)或支付账户的单位和个人,组织购买、出租、出借、出售银行账户或支付账户的单位和个人,假冒他人身份或者虚构代理关系开立银行账户或支付账户的单位和个人,5年内停止其银行账户非柜面业务、支付账户所有业务,3年内不得为其新开立账户。