正值年报和一季报业绩发布,业绩对一家企业的影响再次凸显,成为市场表现的决定性因素。

当然,现在跳过年报,我们可以直接看一季报了。

拿21家发布业绩预告的企业做样本,A股生物医药行业有20家发布的净利润增速实现了快速增长,仅有一家受骨科耗材集采的企业实现了大幅下滑。

其中,业绩增速较好的代表行业,有化学制剂行业(8家)、中药(3家)、其他生物制品行业(3家),分别属于化学药、中药、生物药三大领域,另外医药其他五大细分领域一共6家公司。

可以说选择一个好的行业比较重要,制药领域成为当下医药行业最值得关注的方向,创新和传承赋予制药企业不可忽视的发展动力和机遇。

另外,代表公司有化学药领域科伦药业(川宁生物)、国药现代、华海药业;中药领域片仔癀、东阿阿胶、佐力药业;生物药领域神州细胞和康辰药业等。

这其中,生物药无疑是未来潜力更大的领域,化学药企业发展更成熟,而中药企业也更稳定。

根据弗若斯特沙利文报告,到2030年,生物药将超越化学药成为我国第一大市场,市场规模达到1.3万亿,2024-2030年复合增速约为11.25%,明显高于化学药、中药的增速。

再落脚到公司层面,正契合当下生物制药企业崛起,以及我国创新药的发展趋势。

在2024年一季报值得关注的生物药领域,神州细胞不仅成长性好,而且堪称生物药界的恒瑞医药,甚至下一个长春高新、万泰生物,在其身上总能找到昔日医药龙头的身影。

那么它到底有何看点?

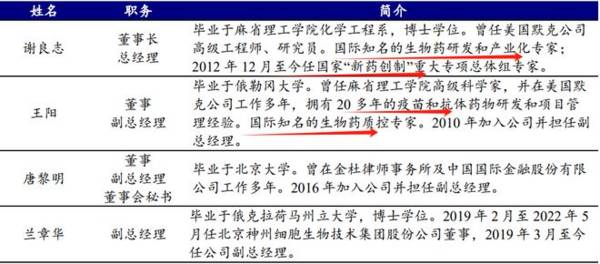

1、实控人高比例控股,且专业度极高

经历过长生生物疫苗造假的案例,也了解过孙飘扬为何辞职之后二次上任,更见到了很多大股东大额减持或者很少减持的公司,不得不说实控人对一家企业真的很重要。

截至2023年4月19日,公司第一大股东是“拉萨爱力克”公司,控股股份达60.9%,并且自从2020年IPO后,在公布的两次定增中,实控人均积极认购。

这意味着实控人对于自家公司的关联度高,不容易做出损坏公司利益的行为。

另外,控股股东背后,谢良志百分百控股,为公司最终实控人。

值得肯定的就是谢良志的专业背景,既是生物医药专业出身,还有国际化的工作经历,至今担任着国家“新药创制”专项组的专家,另外副总经理王阳有着20多年的疫苗和抗体药物研发经验,同样是国际知名专家。

所以,从谢良志董事长2002年带队,到2010年王阳的加入,逐渐有了更多的专业化人才加入,一个专业化的团队,对于生物技术公司的起步至关重要。

2、连续亏损10多年,首次扭亏为盈

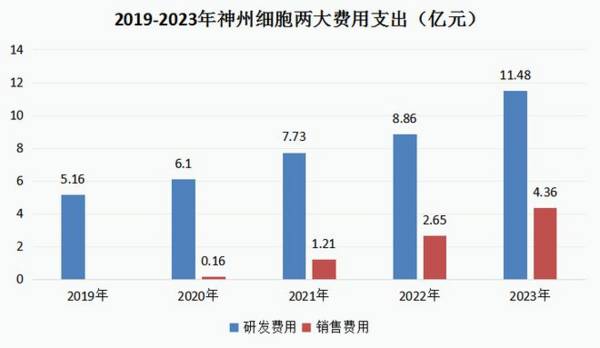

或许是因为创新药企业惯有的特点,也或许是因为公司太过重视研发,神州细胞成立十几年以来几乎没有盈利,便是因为大笔研发投入所致。

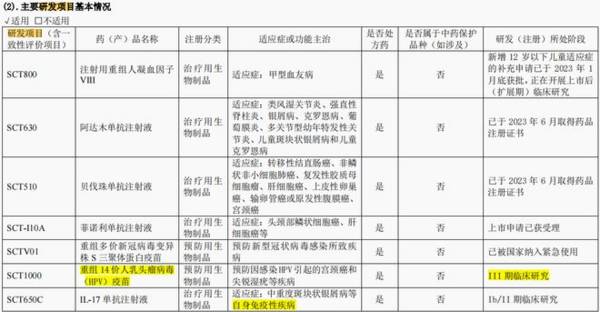

截至2023年,公司研发投入达12.17亿元,其中研发费用11.48亿元,研发费用率达到了60.84%,在生物制品行业营收大于10亿元的企业中,仅次于君实生物。

一直以来,公司研发投入都是比较高的,研发人员数量更是达到了855人,比生产、销售人员都要多。

所以值得一提的是,神州细胞也是少数销售费用明显低于研发费用的药企,2023年同期,公司销售费用率仅有23.11%。

另外,2021年以来,销售费用逐渐增加,正是公司研发成果商业化落地的体现,公司因此壮大了销售队伍,也使得营业收入快速增长。

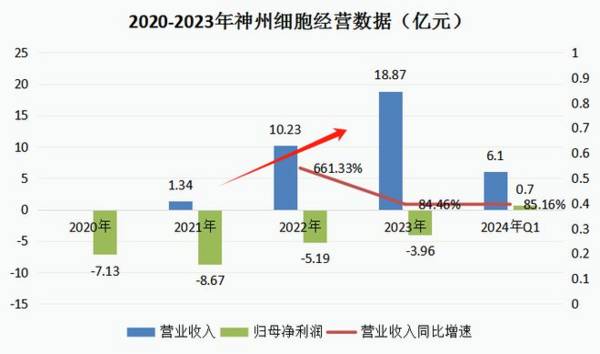

2021-2023年,营业收入由1.34亿元增长至18.87亿元,两年增长了13倍,净利润亏损幅度也因此大幅缩小。

2024年一季度,神州细胞公布了业绩预告,首次扭亏为盈,预计实现营收6亿-6.2亿元,同比增长82.12%-88.21%,归母净利润约0.7亿元,扣非净利润更是达到了1.55亿元左右。

公司的销售规模优势得到了进一步提升。

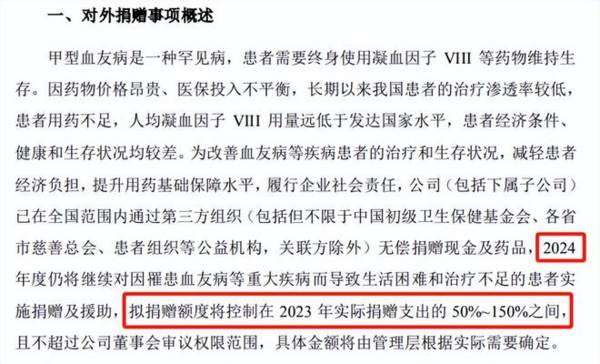

而且让人意外的是,公司扣非净利润更高,主要和“对外捐赠”的营业外支出有关,2023年高达4个亿,与此同时,2024年公司表示还将继续对外捐赠。

对外捐赠必然影响利润以及现金流,但如果站在长期主义的思路来讲,这样反而有利于推动主导产品“安佳因”的市场渗透。

用于甲型血友病治疗的重组凝血八因子(凝血因子VIII),安佳因正是公司当下营收的主要来源,而说白了就是这款产品因为患者需求大,具有大单品潜力,但同时因为面临着其他产品的竞争,甚至集采风险,公司不得不加快产品的推广。

2022年,原有市场还是由国外企业拜耳占据,到2023年神州细胞便远远超过了其他企业,市占率达到了25%(CPA公立医院数据,截至2023年5月)。

3、预期是下一个长春高新,或万泰

神州细胞现在的情况,让人想到了早期的长春高新,二者同样面临了地区集采以及行业的竞争,只不过长春高新销售的是生长激素大单品。

另外和胰岛素企业甘李药业和通化东宝不太一样,重组八因子和生长激素均尚未被国采。

神州细胞未来依然有着市场份额提升,以及患者使用渗透率提升的逻辑,并且公司还有望通过出海开辟第二增长曲线。

2022年,我国甲型血友病(A)治疗渗透率预计只有23.05%,明显小于其他国家50%,甚至80%的渗透率,所以进入其他国家,神州细胞可能具有更大的增长市场,并且可以靠成本优势取胜。

成本优势从毛利率端就可以看出来,2023年公司毛利率达到了97.11%,甚至高于茅台,远高于片仔癀。

其次,说神州细胞是下一个万泰,主要是因为公司还布局了14价HPV疫苗,作为主要研发项目之一,目前已经到了临床3期,虽略慢于国产九价HPV疫苗,但一旦成功同样可以作为9价的迭代。

有管理层专业化背景的背书,神州细胞未来的研发情况或许会好很多,目前除了重组凝血因子外,已有3个生物药单抗产品获批上市,以及在研管线除了疫苗外,还有对自免产品的布局,未来均有望为业绩增长助力。

总的来说,神州细胞是一家同时具备研发潜力和产品优势的生物创新药企业,使得公司业绩获得了突出表现,而未来公司仍有增长潜力。