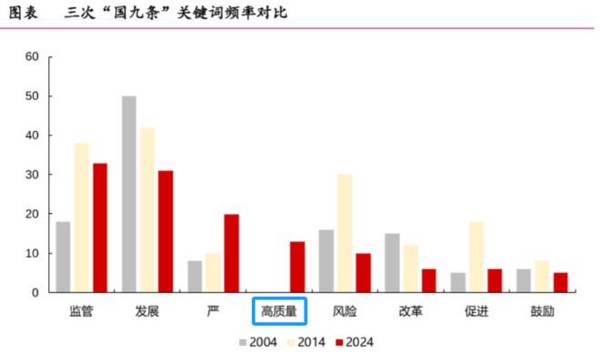

时隔十年,新“国九条”如期而至。

入市时间不长的投资者可能不清楚,“国九条”是为了促进资本市场健康发展而发布的文件政策,主要涵盖9个方面,最早是2004年的一版。

那么从政策导向,以及对后市影响来说,其作用还是比较积极的,并且今年的“国九条”在强调监管、发展的同时,尤其提到了“高质量”的发展。

提高上市公司IPO门槛、规范减持、强化退市制度、激励上市公司分红、鼓励并购重组等都为高质量的市场奠定基础。甚至现金分红指标也将被纳入ST风险警示,唯一例外的只有研发投入较高的科创板类公司。

高股息率的企业价值愈发突出。

不只是因为这些公司具有高分红,更重要的是它们背后的经营价值。

医药公司(包括新三板)一共494家公司,按股息率排名可以挑选出前十家上市公司,股息率越高意味着相对市值/股价来说,它的股息越高,也意味着分红率会比较高。

就在10家医药公司中,我们可以看到飞鲸前天解读的江中药业,恰好是股息率较高的一家公司,达到了6.23%,2023年其分红率(股利支付率)为62.2%,且有着一年两次分红的习惯。

另外,中药公司不愧是医药行业盈利的标杆,高股息率top10中,云南白药、济川药业、沃华医药、康恩贝、达仁堂等,都是隐藏性的王者。

恰好,有粉丝留言问云南白药,PE22,品牌力也不错,是不是可以关注呢?

不过对比了一下云南白药和济川药业,我还是更看好股息率,排中药行业第三的济川。

首先,济川药业的估值更低。

截至2024年4月12日,云南白药的滚动市盈率为22.21倍,片仔癀的市盈率为46倍,而济川药业的PE为13.99倍,相对低是很明显的。

虽然是处于近五年历史合理偏上的位置,但其实还不算太高,既没有超过历史估值的上限,也没有超过估值中枢的50%,而且从整个中药行业来说,市场景气度也没有太高。

其次,济川药业的成长和价值都被忽视了。

没有任何理由能说明,济川药业的估值就应该这么低。

第一,论盈利能力,济川药业是当前唯一一家连续5年ROE超15%的中药企业。

截至2023年,从已发布的年报来说,济川药业的ROE达到了22.99%,相比于2022年进一步提升,且已连续5年ROE都在15%以上,稀缺性媲美片仔癀。

我们都知道,ROE可以代表一家企业的护城河,更是企业为股东创造价值的唯一衡量指标,ROE高的企业往往有着较高的竞争优势。

济川药业也不例外,公司是儿科、呼吸甚至消化领域的领军企业,多个核心产品市占率第一,也是中药行业中毛利率最高的企业之一,截至2023年,公司毛利率达到了81.52%,比主打创新的新天药业、康缘药业毛利率还高。

同时,净利率因此维持在了29.28%,成为ROE高的核心原因。

第二,论成长能力,济川药业诠释了中药龙头20年的增长路,近十年营收复合增速14.71%。

济川药业赢在了起跑线上,2014年就有了29亿营收,大单品、现金流在握,随后10年大概经历了3个发展阶段,其中除了2019-2020年因为医保调整、“口罩”环境影响外,始终保持着稳定增长。

所以身为行业龙头,济川药业维持了高于行业的业绩增速,并且净利润近十年复合增速21.49%,规模优势也很明显,为公司上市以来70多亿分红提供核心支撑。

但即使如此,济川药业的PE还没有行业的高,截至2024年4月15日,中药行业PE也有23倍,不免让人费解。

那么,接下来怎么看济川药业?

1、业绩超预期增长,内生增长动力十足

济川药业的年报是在4月10日发布,当天市场就有明显表现,因为公司四季报业绩实在是超预期,2022年四季度有口罩因素影响,导致基数比较高,但没想到2023年第四季度营收环比增长了63.41%,同时净利润也让人眼前一亮。

只能说明,公司当下的内生增长力很强。

产品端其实没什么好说的,济川药业具有大单品优势,强者恒强,另外所布局的领域也越来越多,增长动力层出不穷。

不过,飞鲸认为销售渠道端发力,是业绩实现快速增长的原因,公司表示积极加强渠道拓展,推进空白、潜力市场的开发。

特别强调的是,和很多OTC品牌中药企业不太一样,济川药业零售端和院端“通吃”,所以未来依据我国庞大的医药中药市场,公司发展有望持续突破。

2、为了更长期的发展,公司外延扩张也没落下

现阶段,创新转型成为了医药企业发展主基调,但不管是中药企业,还是其他制药企业,创新总是不容易的。

所以济川药业选择了外延扩张,早在2022年,公司就定下了关于BD引进项目的考核目标,2022-2024每年至少完成4个引进产品,才能实施股权激励。

因此,公司现在积累了多个项目,有望快速接力增长,甚至打开成长空间。

比如一款用于成人流感治疗药品,于去年引进获得独家推广权益,今年2月份已经获得药监J受理了,还有与其他药企合作研发的长效生长激素,目前也已经到了3期临床,都是未来非常有潜力的大单品。

总的来说,作为一家中药龙头股,济川药业价值和成长性都非常突出,虽然PE偏低可能是对济川未来成长性的畏惧,但估值不是一成不变的,更何况还有业绩的支撑。

当然,还是有人会说济川药业现在股价已经很高了,但飞鲸还是那句话,不认可一家公司的价值/价格,就没必要去碰,我们分析解读公司、不做具体投资建议,因为市场先生总是太过复杂。

大家不需要盲目从众,如果认可飞鲸讲的逻辑,就多了解一下,如果不认可,那我们就“江湖再见”!