芯片景气度,持续好转!

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。

人工智能、汽车电子、能源转型等需求端的爆发,带动了芯片需求的增长。这对半导体产业链公司来说,将会迎来业绩和估值的戴维斯双击。

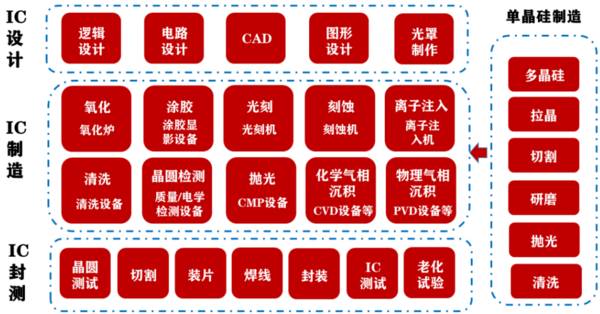

芯片的大产业链主要分三部分:上游设计、中游制造和下游封测。

上游设计:主要负责芯片的设计和研发,好比画一个房子的设计图纸,像韦尔股份、圣邦股份、卓盛微、华大九天等都是国内芯片设计龙头。

中游制造:主要负责芯片的生产制造,相当于根据设计的图纸建毛坯房,像中芯国际、台积电、华虹半导体等都是制造龙头。

下游封测:主要负责芯片的封装和测试,可以理解为把毛坯房做成精装修,像长电科技、通富微电、华天科技等是封测龙头。

而芯片无论是设计、制造还是封测都离不开设备。对于半导体行业来说,设备先行,特别是卡脖子的高端设备,这是景气度最先行的机遇。

半导体设备属于中间产业链,主要应用于芯片生产中晶圆制造与封装测试,可以说是产业链中的卖水人。而且,芯片设备投资约占芯片生产线投资的75%-80%,占比最大。

不同于半导体产业链上其他公司,北方华创、中微公司、华海清科、拓荆科技等半导体设备公司的业绩普遍向好,逆势增长,而且在手订单充足,保证了2024年业绩继续高增长。

其中,打破技术垄断的薄膜沉积设备龙头——拓荆科技,在去年业绩大增80.4%,2023年末在手订单超过64亿元,订单为全年营业收入的2.36倍,我们来重点看一下!

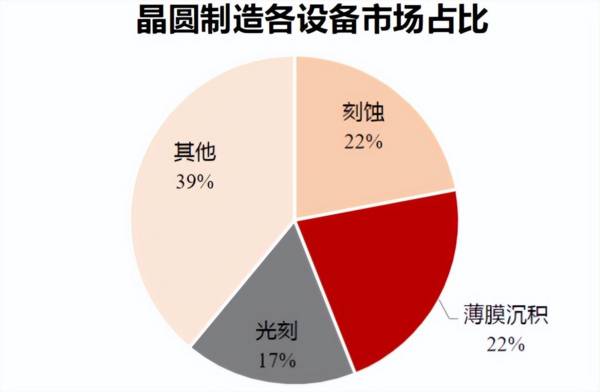

晶圆制造环节中三大核心设备分别是光刻、刻蚀、薄膜沉积,薄膜沉积设备价值量占比高达22%,与刻蚀设备体量相当。

薄膜沉积设备所沉积的薄膜是芯片结构内的功能材料层,在先进逻辑和存储领域应用广泛。因此,产生了巨大的薄膜沉积设备市场。根据数据,2025年全球半导体薄膜沉积设备市场规模市场规模将达340亿美元,市场规模快速增长。

在国产半导体设备,光刻机迟迟无法突破情况下,薄膜沉积设备率先完成了突破。在这场攻坚战中,拓荆科技也是立下了汗马功劳。

拓荆科技是国内唯一一家产业化应用的集成电路PECVD 设备、SACVD 设备、HDPCVD 设备厂商,也是国内领先的集成电路ALD 设备厂商。

实际上,拓荆科技的主营业务来源十分集中。2023年上半年,拓荆科技半导体设备营收占比高达98.6%,而PECVD设备营收占比高达90.46%。

值得注意的是,拓荆科技只靠PECVD这一款设备,就成功支撑起了一家市值超300亿的上市公司,这充分彰显了其在行业内的强大实力和卓越竞争力。

那么,拓荆科技的优势体现在哪里呢?

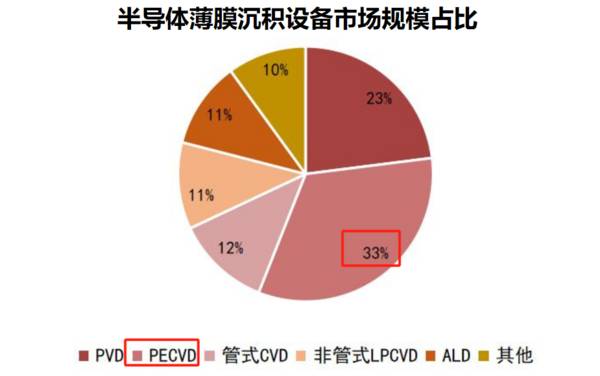

薄膜沉积设备主要包括物理气相沉积(PVD)、化学气相沉积(CVD)、原子层沉积(ALD)。

从各类薄膜沉积设备价值量占比来看,PECVD占比最高,达到33%,ALD设备占比为11%,其余的占比都比较小。

所以,专注PECVD设备的拓荆科技,优势就显得非常明显,踩准了价值量最大的地方。

拓荆科技的PECVD设备已适配国内最先进的28/14nm 逻辑芯片产线,被国内晶圆厂14nm 及以上制程企业广泛使用,打破国际厂商的垄断,供货中芯国际、华虹集团、长江存储、万国半导体等。目前,公司已经实现了全系列PECVD薄膜材料的覆盖,卡位优势明显。

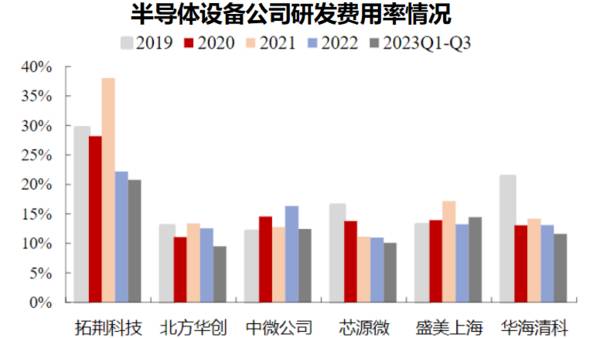

而这一切技术实力的背后,都离不开拓荆科技多年持续性高研发投入。

2019-2022年,公司研发投入从0.74亿元增长到3.79亿元,期间年复合增速高达72.09%。

2022年拓荆科技的研发费用率为22.21%,远高于北方华创、中微公司、华海清科、盛美上海等同行可比公司,高强度研发投入有助于公司技术的持续突破,保持一定技术领先性。

那么,拓荆科技在拥有这么强的技术实力下,业绩表现怎么样呢?

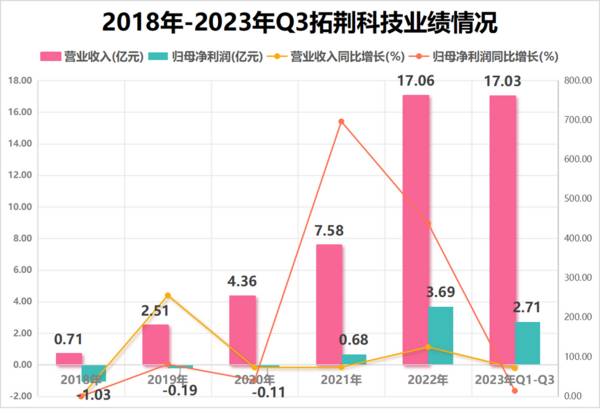

2018-2022年,受益PECVD快速放量,拓荆科技业绩高速增长,营收的年复合增速高达121.67%。净利润方面,公司在2021年实现扭亏为盈,后续公司盈利能力快速提升,2023年前三季度,公司归母净利润达到2.71亿元,同比增长14.17%。

根据业绩快报,2023年拓荆科技归母净利润和扣非归母净利润分别为6.65亿元、3.13亿元,分别同比增长80%、76%。若剔除股份支付费用影响(股份支付费用1.71亿元),那么公司的利润端表现更加出色。

在手订单情况是看一个公司未来业绩增长和未来发展的重要指标之一。

截至2023三季度末,拓荆科技的合同负债14.97亿元,同比增加62%。2023年年末,公司在手销售订单金额超过64亿元(不含Dem订单),同比增长约39%。

拓荆科技的合同负债及年新签订单规模较大、增速较快,为公司未来几年收入稳定增长提供了充足保障,业绩成长确定性较强。

而且,2023年公司相继收到三笔大额政府补助,合计金额高达4.20亿元,可以进一步验证,为公司长期成长性打下基础。

最后总结一下,拓荆科技非常亮眼的一点就是它的卖水人角色,无论芯片和半导体如何发展,都离不开设备先行先配,这也吸引了649家机构抱团抢筹(2023年年报)。目前,拓荆科技的在手订单十分充裕,还具有国产替代化的红利,未来业绩有望大幅增长。