提起海康威视,大家应该不陌生这个“安防茅”,毕竟曾经同海天味业、贵州茅台、福耀玻璃一样是A股著名的大白马,而且海康威视的监控产品还是卖得很不错的。

不过今天,我们要说的重点,不是海康威视,而是背靠海康威视的萤石网络。

萤石网络是海康威视旗下创新业务拆分在科创板上市的智能家居行业的硬实力科技公司,基本上是A股中唯一一家“硬件+软件”或者说设备+云服务整体布局的上市公司,从投资标的的稀缺性上,是值得看一下的。公司最近的股价走势也是十分不错,屡创新高。

支撑萤石网络股价高增长的背后是公司实打实的业绩。

从背靠大树到独立上市,萤石网络在登陆科创板半年后,交出的2023年上半年的成绩单,直接体现了智能家居赛道龙头的实力。

2018-2021年,受益于智能家居市场的快速发展与覆盖面较广的产品体系,萤石网络的营收年复合增速过40%,净利润同样超40%,但2022全年业绩表现受大环境冲击有所回落。

2023年上半年,萤石网络恢复高速增长,实现营收22.85亿元,同比增长9.25%;实现归母净利润2.59亿元,同比增长70.30%。

萤石网络和海康威视不同,萤石主要是做C端的业务,营收存在季节性波动,一般来说,第一季度收入占比相对较低,主要是受春节等节假日影响;第四季度收入占比相对较高,主要受电商平台“618”,“双十一”等促销活动影响。

萤石网络不仅业绩表现不错,市占率也是遥遥领先。公司的主营业务是智能家居摄像头,目前国内市占率接近30%,行业第一。

作为智能家居行业的隐形冠军,萤石网络自身的亮点很多,我们来分析一下。

第一,身处蓝海赛道,想象空间巨大

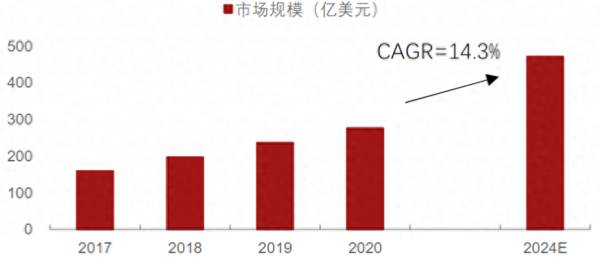

供给端AI等技术进步、需求端消费升级,有望助力智能家居行业规模扩大。根据预测,全球智能家居市场规模将从2020年的276亿美元增长至2024年的471亿美元,年复合增速为14.3%。

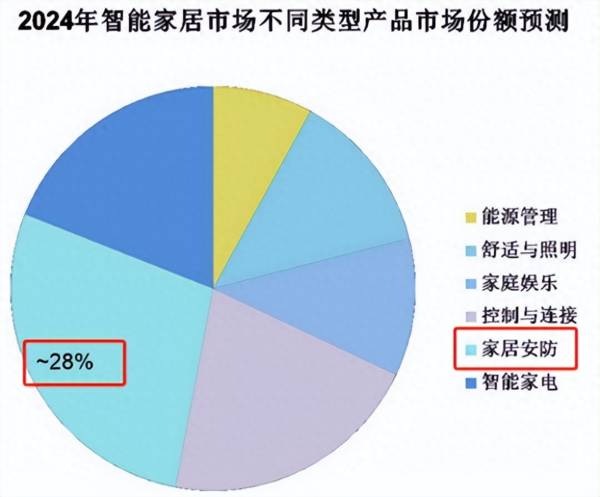

家居安防产品占全球智能家居市场不同类型产品的市场份额有望从2020年的24%左右提升至2024年的28%左右,预计到2024年全球家居安防类产品市场规模有望达到100亿美元以上。

目前萤石网络拥有智能家居摄像机、智能入户、智能控制、智能服务机器人四大核心产品线,智能服务机器人与其他产品拥有广阔发展空间。萤石未来的想象空间很大,有望携手智能控制产品在公司生态内实现全屋智能联动。

第二,高盈利能力

2018年-2022年,萤石网络的ROE连续五年超20%,2022年为20.22%,这个高ROE水平放在整个A股也没几个能做到的。

近几年,萤石网络的毛利率基本都稳定在35%以上,2023年上半年创下新高,高达42.96%;公司的净利率基本稳定在10%左右,2023年上半年为11.32%。目前,萤石网络所处的行业竞争格局还未固化,作为龙头,萤石未来大概率会继续延续行业高增长。

分业务来看,萤石网络以云平台为核心,发展了“智能家居+物联网云平台”的双主业格局。

智能家居产品是萤石获得用户和流量的基础。这部分业务的收入占比在80%左右,毛利贡献占比近70%。

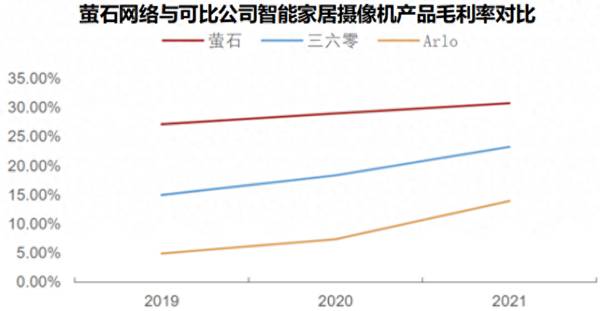

萤石网络智能家居业务中的家用摄像机主要是定位中高端,毛利率显著高于同行。2021年萤石的智能家居摄像机毛利率为30.8%,同年三六零IoT智能硬件毛利率23.3%,Arlo产品毛利率14.0%。

物联网云平台是萤石网络技术方案的基础和利润的重要来源。这部分业务的营收占比在16%左右,利润贡献30%左右,毛利率高达75%。此外,云平台相关的差异化技术方案也是公司的核心能力。

第三,高研发投入,高技术储备

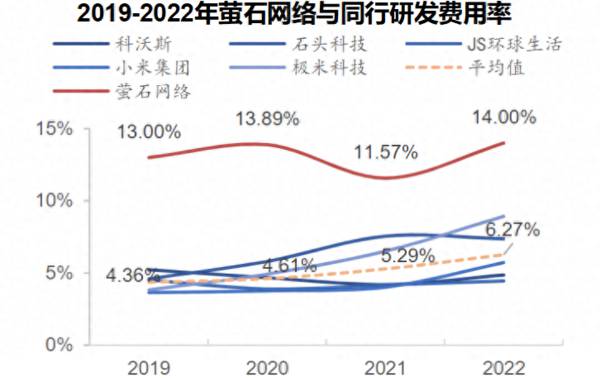

萤石网络的高盈利能力,都是自身产品技术实力强的体现。多年来,萤石网络高度重视产品研发,2018-2022年公司的研发费用从2.27亿元增长到6.03亿元。并且公司的研发费用率多年保持较高水平,维持在14%左右,远高于科沃斯、小米、石头科技、极米科技等同行业可比公司。

第四,品牌效应和供应链优势

萤石网络依托海康,软硬件高度融合的优势,形成了自成一体的生态闭环。安防行业市场呈现碎片化,海康威视拥有在线下拥有巨大的渠道优势。

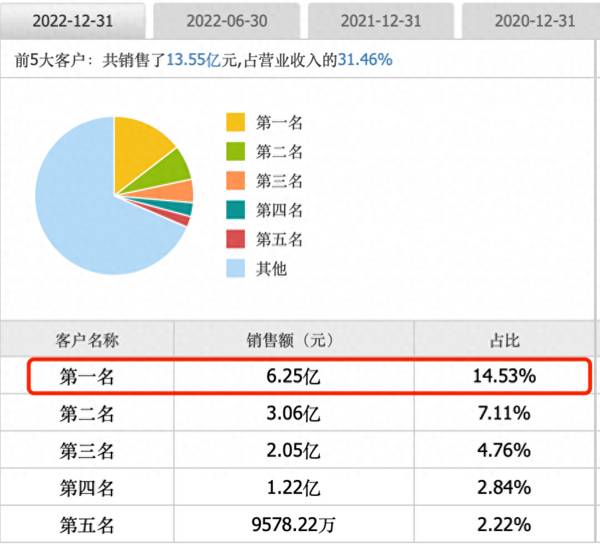

近几年,萤石网络前五大客户中海康及其关联方一直占据榜首。2023年上半年。海康威视销售量占比14.53%,原因是公司生产的部分产品通过海康的渠道网进行售卖。

萤石网络进入智能家居行业较早,具有先发优势,同时背靠海康享有品牌形象溢价;在供应链方面具有高效的供应体系,并快速形成了线上线下多渠道销售的策略,有助于降低成本,提高运营效率。

第五,产业链一体化

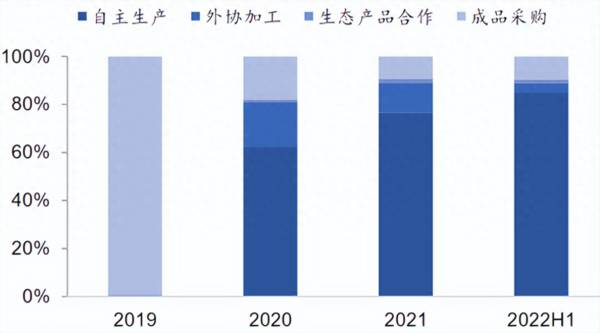

近几年,萤石网络不断在自主生产能力加大投入,建设了多条自有产线,自主加工率稳步提升。至2022年上半年,公司自产率已达到84.84%,采购成品的情形主要发生在针对配件产品的采购,自主生产为主的生产架构已初步成型。

公司的产业链一体化优势明显,自产为主,协产为辅的全产业链布局初具规模。海康加持下的技术优势+自研技术,给予了萤石网络一定的定价优势和市场拓展优势。

最后总结一下,萤石网络延续了海康威视良好的安全基因,是A股唯一一家设备与平台的稀缺标的,同时也是海康威视消费C端的版图的拓展。萤石的稀缺性,也是引起了资本市场的高度关注。根据中报,有200多家机构重仓抢筹,其中就有著名的社保基金。

如果萤石的智能家居未来能形成一超多强的局面,比如说智能机器人业务与科沃斯、石头科技分庭抗礼,云服务在消费者与企业间打造出网红级现象,那么公司的想象空间将会更大。