今天要说的这家公司,堪称上市公司的“反例”,由此我们或多或少可以得到一些经验启发。

它本身的盈利能力很好,截至2022年,毛利率达到89.5%,净利率甚至超过了40%,与此同时,自上市以来,它的成长性也非常高,2020-2022年三年间,净利润增长了20倍,其背后原因除了自身盈利能力提升外,关键还在于营业收入的增长。

但到了2023年,其业绩却突然变脸,营收、净利润双双下滑,直接导致了其股价的萎靡。

而股价几乎在2022年业绩最高点的时候就开始走下坡路了,股价所对应的估值拐点往往会早于业绩拐点。

由此,不论对任何企业来说,在业绩增速峰值时市场往往愿意给较高的估值,一旦业绩增速下滑,估值泡沫便会破裂,另外如果业绩再下滑,那么便会出现戴维斯双杀,跌跌不休。

不知道大家有没有猜到这家企业是谁,医药行业的疫苗公司——万泰生物。

上次研究智飞生物新签代理疫苗订单的时候,我发现大家对万泰生物似乎更感兴趣,所以今天就一起来研究一下。

1、由历史数据提前预测万泰生物业绩下滑

①财务数据提示:

2022年半年报开始,企业应收账款周转率持续下滑;

存货周转率由2022年年报开始下滑。

前面我们就说到万泰生物22年业绩挺好,而业绩变脸较为突然,所以仅盯着企业的利润表和盈利能力指标其实看不出来太多问题,反而是反映公司运营状况的资产周转率作为一类先行指标,尤其是主要经营类资产的资产周转率,应收账款和存货(周转率)就是很好的例子。

其中应收账款周转率下滑说明产品销售向下游客户收款面临着一定问题,虽然销售出去了,但企业更难收款了,议价力在减弱;

而存货周转率下滑则说明产品销售问题传递到了生产端,向下游提前压货已经无法解决产品销售问题。

所以2022年三季报-2022年四季报,连续两个季度都在反映万泰生物的下游销售问题,一直到2023年业绩真正下滑,企业的这两个资产周转率也依然维持下滑趋势。

②除此之外,财报中的基本面也有提示:

疫苗产品收入快速增长,但三季报相比于二季度的收入增速在下滑,未来收入增长情况将如何需要仔细考虑;

体外诊断业务增长有新冠产品扰动,业绩突增后很有可能再恢复到之前的状态。

如下图,万泰生物一共有两块业务,疫苗和体外诊断,其中疫苗业务更为核心,依托2020年5月份上市的二价HPV疫苗,疫苗收入因此在最近几年维持持续增长。

虽然我们不可否认HPV疫苗是个大单品,但到2022年其销售周期已经达到了两年多,年销售量突破2500万支,完成了从“0-10”的过程,其渗透率几乎便达到了一定水平,后续即使能增长,从“11-20”它的增速也是下降的,更何况其还面临着一定的竞争压力(从行业角度考虑)。

(万泰生物2022年年报数据)

其次,再来看体外诊断业务,虽然它的增速和盈利性不如疫苗业务,但也不得不考虑,如果与新冠试剂收入相关的业务被砍掉,其业务收入便会下滑。

2020年,因新冠肺炎yq爆发,体外诊断行业迅速发展,所以万泰生物在三年yq期间也享受到了新冠诊断试剂发展的红利,yq终有消失的那天,那么业绩增长就有不可持续性。

总之,因为业绩增长的扰动,光看财务指标的恶化大家有时候可能无法确定,所以对于产品销售面临的问题我们也要从基本面去验证。

2、万泰生物未来投资价值分析

那么到了2023年,今年其业绩下滑原因大家应该也都知道了,产品销售出现问题,导致企业财务数据都在恶化。

再展望未来,业绩预测又成为不可或缺的一步。

今年业绩下滑将到什么地步?下半年业绩情况将如何?现在的估值水平是否有投资价值?企业未来又将何去何从?

依然分两步考虑,短期财务数据和长期基本面。

①23年业绩预测和估值考量:

23年二季度万泰生物的营业收入从过往的20多个亿降到12.77亿元有些难以预测,但下半年业绩我们便可以将此作为参考,谈不上最坏的打算,但也无法保证增长的好转。

万泰生物今年一二季度业绩数据表现和二价HPV疫苗销售收入下滑原因如下两图:

首先必须要强调的是,万泰生物的经营状况面临着恶化,业绩增速下滑状况很可能持续到2024年一季度;

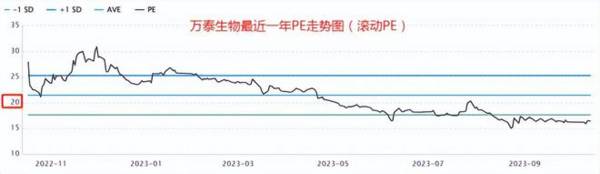

其次,我们以今年二季度作为参考,三季度、四季度均取相当的营收和净利润,算出来2023年将实现营业收入67.18亿元、净利润26.16亿元,下滑成了必然趋势,那么按当前的市值计算(587亿元÷26.16亿元),PE就是22.44倍,这个PE在万泰最近一年的历史PE来说还不算很低;

也就是说以目前情况来看,企业股价尚缺乏一定支撑(需要三季度数据去验证,三季度和四季度的数据还可以进行调整)。

②九价HPV疫苗将成为未来支撑点?

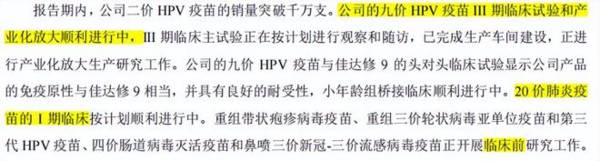

回归到企业基本面,万泰作为一家疫苗研发生产企业,其未来疫苗管线布局是比较重要的,但目前为止,进展最快的只有一款疫苗,那就是九价HPV疫苗,另外据悉传统减毒活疫苗已经在上市准备工作阶段了,但其预期本不如九价HPV疫苗高,当前甚至还处于“推迟”上市阶段;

所以预期最大的还是有着超百亿市场空间的九价HPV疫苗。

九价HPV有一定预期,但也有一定风险。

如下图,万泰生物称临床试验周期约需66-78个月,也就是5.5-6.5年,而九价HPV疫苗自2017年11月份进入临床试验,距今已过去了快6年,大概按6.5年的标准算的话,24年年中左右大概就有望出三期临床结果;

而三期临床结果是否能按时出来,以及出来之后大概还要一年半载的上市申请以及审批时间,九价HPV疫苗的上市时间就有可能到25年;

那么届时,万泰能否成为第一个上市的国产HPV疫苗,并打败默沙东的四价和九价呢?我们需要一步步去看。