套期保值,避险者的利器

“股市有风险,入市需谨慎。”这是证监会、投资机构在进行投资者教育时经常说的一句话。那么,股票市场的风险有哪些呢?综合来看,大致可以分为两类:一类是系统性风险,另一类是非系统性风险。所谓系统性风险,是指那些影响股票市场波动的总体因素,如市场利率、经济状况、政治动向以及经济政策等变动所造成的股价波动的风险。所谓非系统性风险,是指由某个特定公司或行业企业所特有的,如经营状况、技术变革、原材料成本以及公司的并购活动等因素的变动所带来的风险。

对于非系统性风险,我们可以通过组合投资,“不把鸡蛋放在一个篮子里来有效规避风险,但对于系统性风险,组合投资无能为力,这时候我们要做的,就是进行套期保值!套期保值也称为“对冲”交易,是指为锁定现货购买成本或利润而在期货市场上建立一定数量与现货头寸方向相反的期货头寸,利用期货交易的盈亏来弥补或抵消现货交易上的盈亏,从而达到规避价格波动风险的目的。在股指期货市场上,证券投资者可以利用股指期货品种来对冲股票组合的系统性价格风險,从而达到锁定投资组合价值、规避价格波动风险的效果。

之所以食期保值能够有效地规避股票市场上的系统性风险,是因为股票现货市场和期货市场由于受相同经济因素的影响,两个市场之间有很大的相关性,这主要表现在以下三个方面:

1.股票指数的期货价格与现货价格运行方向趋于一致

现货市场与期货市场虽然是两个各自独立运行的市场,但由于期货价格和现货价格处在同一市场环境内,会受到相同经济因素的影响和制约,因而在一般情况下,两个市场的价格变动趋势相同,走势基本一致,也就是要涨都涨、要跌都跌。套期保值就是利用这两个市场的价格关系,分别在期货市场和现货市场做方向相反的对冲交易,以达到锁定利润的目的。

2.随着期货合约到期日的临近,股票指数的期货价格与现货价格渐趋一致

这是由股指期货交易的交割制度决定的。股指期货交易实行现金交割,且以现货股指作为交割结算指数,这必然促使股指期货价格临近合约到期日时趋向于股指现货价格,否则就会有套利者进人,通过低买高卖获取利润,从而促成期货价格与现货价格的最终一致。

3.套期保值的本质是用较小的“基差风险”替代较大的现货价格波动风险

“基差”是指现货价格与期货价格之间的价差。期货价格与现货价格的变动从方向上来说是基本一致的,但幅度并非一致,即基差的数值并不是恒定的。基差的变化使套期保值承担着一定的风险,套期保值者并不能完全将风险转移出去。套期保值者参与期货市场,本质上是为了避免现货市场价格变动较大的风险,而接受基差变动这一相对较小的风险。

由此可见,套期保值是一种有意识的避險措施,目的在于减少现货市场的价格风险。保值者通过期货市场和现货市场的反方向运作,形成两个市场一盈一亏的结果,通过盈亏相抵,达到规避价格风险的目的

如何进行套期保值?

股票的价格波动有上升与下降两种趋势,相对地,用以规避它们的股指期货套期保值交易也就有两种做法,即买入套期保值和卖出套期保值买入套期保值。

买入套期保值是指投资者在进行大量建仓时,为防止股票价格快速上涨抬高购买成本,而在期货市场上买人股指期货合约。如果在建仓过程中股市上涨,股票组合的购买成本不断抬升,但同时股指期货合约的多头头寸在价格上涨时获得收益,可以用来抵消股票组合上升的买入成本,从而使股票组合实际建仓成本锁定在期初的水平上。相反,如果在建仓过程中股市下跌,股票组合的买入成本逐步下降,但股指期货多头头寸在价格下跌的情况下产生亏损,可抵消股票组合降低的购买成本,从而使实际建仓成本维持在期初水平上。即通过股指期货买入套期保值,可以对股票建仓成本进行锁定。实施买入套期保值策略比较适合的具体情况主要有:

1.投资者认为目前股价不高,适宜买入,但其资金要过一段时间后才能到账,担心届时股价上涨导致成本提高,就可在此时先以较少资金买入股指期货合约,等资金到位后再买人股票,并卖出股指期货合约平仓。这可规避股价上涨带来的风险。

2.某企业对其他企业认股、兼并、收购时,为避免未来股价上升造成的成本增加,可以通过先买进股指期货合约的方式来进行套期保值。3.基金、保险等机构投资者计划按现行价格买进一组股票,但担心短时期内大规模建仓会引起股价大幅上升,以致实际买进的价格远高于当初想买进时的价格;倘若采取分批建仓的方式,又担心日后股票价格会上涨。此时,投资者可买进对应数量的股指期货合约,然后再分批逐步买进股票,并同时将股指期货合约对冲平仓。

4.若股市允许交易者融券卖空,则股价上涨时,融券者叮能就要以更高的价格买回原来抛空的股票以归还出借者,为对冲风险,他们可以买进股指期货合约。

为了使读者更加清楚买入套期保值的基本运作原理我们通过一个小例子来具体说明。

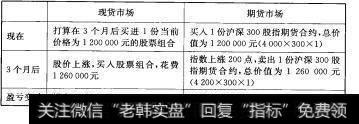

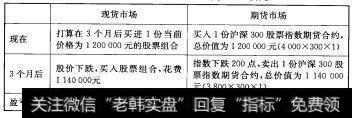

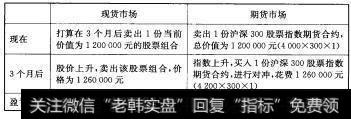

【例1】某投资者想要在3月份买进一组当前价值为1200000元的股票组合,为避免日后价格上涨的风险,他在期货市场上买入了一份股票指数期货合约,以进行套期保值(见表3…1)。假设当时3个月期的沪深300股票指数合约的点数为4000点,每一个点数的价格为300元,则1份合约的价格为4000×300=1200000(元)。不久,股市真的上扬,原来价值1200000元的股票已经上涨至1260000元,他在股票市场上损失了60000元。这时,股票指数期货合约的价格也上升到4200×300=1260000元),卖出期货合约后在期货市场上获利60000元。通过采用这种方法,刚好规避了股票市场价格波动的风险。

表3-1多头套期保值策略

卖出套期保值

卖出套期保值是指当投资者预期市场会出现下跌走势时,在期货市场上卖出一定数量的股指期货合约,以此来抵消股票组合的系统性风险。在进行卖出保值后如果市场果然下跌,股票组合市值会减少,但股指期货空头头寸在价格下跌的过程中会产生盈利,从而抵消股票组合价值的损失,使投资组合的实际价值锁定在期初的水平;如果在卖出保值后市场价格不跌反涨,则股票组合的价值不断上升,但股指期货空头头寸产生亏损,从而抵消价格上涨带来的增值,使投资组合的实际价值被锁定在保值前的水平。即通过卖出保值交易,在市场方向面临较大的不确定性时,达到了锁定投资组合价值规避价格波动风险的效果。

卖出套期保值策略比较适合的具体情况主要有:

1.基金等机构投资者手中持有大量股票,但看空后市,若在股市卖出,则手续费成本和冲击成本会很高,此时可通过卖出股指期货合约来规避股价下跌风险。

2.长期持股的大股东看空后市,但又不愿失去股东地位从而不愿卖出股票,可选择卖出股指期货合约来对冲股价下跌的风险3.股票承销商在预测股市价格下跌时,会担心不能按预定价格销完承销股票而蒙受损失,此时可通过卖出股指期货合约来规避风险。接下来我们通过一个具体的小例子来说明卖出套期保值是如何锁定投资者的即得利润的。

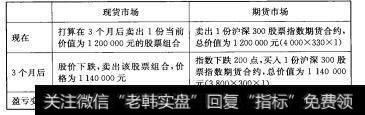

【例2】某投资者拥有价值1200000元的股票组合,该投资者打算3个月后卖出该股票组合。为了规避日后价格下跌的风险,他在股票指数期货市场上卖出了1份3个月后到期的沪深300股票指数期货合约,以进行卖出套期保值(见表3-2)。假设当时沪深300股票指数期货合约为4000点,每个点的价格为300元,因此1份合约价格为4000×300=1200000元)。3个月后合约到期,原来价值1200000元的股票已下跌为1140000元;同时,在期货市场上股票指数也相应下跌至3800点,这时买入1份期货合约的成本为3800×300=1140000(元)。该投资者在股票市场上损失60000元,而在期货市场上获利60000元,刚好弥补股票市场上的损失,从而规避了价格下跌的风险。

表3-2空头套期保值策略

股票组合的β系数

由于股市交易者买卖的股票组合(即使是复制指数的基金)大多难与股指期货的标的指数一样,故股指期货的套期保值采用的通常是交叉套期保值交易,即选择价格走势大致相同的股指期货合约作为股票组合的套期保值工具。衡量股票组合与股指期货标的指数波动相同程度的指标被称为B系数,其含义是该组合的涨跌幅度是指数涨跌幅度的β倍。B系数的计算要用到一些高等数学知识,这对于普通投资者多少有些难度,但实际上很多免费股票行情软件,如同花顺,在F10的股票信息中,都提供个股的系数,投资者可以很方便地查询。有了个股的P系数,我们就可以计算某个投资组合的β系数,这对于确定股指期货套期保值的比率是非常重要的。其实计算方法很简单,只需将个股的系数进行“加权平均”,就可以得到投资组合的B系数。例如:假设某个投资组合由三只股票构成每只股票投资的金额分别为2万元、3万元、5万元,B系数分别为1.2、1.4、0.8,于是我们就可以算出该投资组合的系数=2/(2+3+5)×1.2+3/(2+3+5)×1.4+5/(2+3+5)×0.8=1.06。

确定最优的套期保值率

套期保值率指持有期货合约头寸与股票组合头寸的比率,套期保值所需股指期货合约规模的确定与套期保值率有着重要关系。若选择使股指期货总价值与股票组合总价值相等的股指期货合约张数,即套期保值率=1此时期货合约张数=股票组合总价值/(期货合约指数点×合约乘数),如在本章的例1与例2中,实际上采用的套期保值率就等于1。但这种方法,实际上只是在表面上满足了股指期货套期保值的数量相等原则,其前提假定是股指期货的价格变化与股票现货的价格变化完全一致。然而,这二者在实际过程中的变化常常是不一致的。为了能最有效地规避股票现货风险需要确定最佳套期保值率。确定套期保值率的方法有很多,在实际操作中,我们经常采用风险最小的套期保值率计算方法,通过一系列数学推导,我们可以证明,风险最小的套期保值率刚好等于股票组合的β系数。只有考虑了它们,才能真正诠释股指期货套期保值交易数量相等的原则,此时期货合约张数=P系数×股票组合总价值/(期货合约指数点×每个点数的价格)。我们通过一个具体的卖出套期保值的案例来说明如何确定最优套期保值率。

【例3】某基金经理管理价值5000万元的分散化的投资组合,假定该股票组合相对于沪深300指数合约的P值为1.22。这意味着沪深300股票指数合约每变动1%,该股票组合的价值变化1.22%。该基金经理害怕熊市即将来临,所以希望套期保值该股票组合。一个策略是清空该股票组合并将资金投资于短期债券等到熊市过去后,将资金重新投回股票市场。但这样的计划并不可行:首先,该策略的交易成本非常高;其次,如果该基金非常大,清空股票组合导致的冲击成本可能引起股票价格的下降,这使得基金经理不能以现有股票价格清空股票组合。

一个明显的选择是利用沪深300指数期货合约,通过卖空期货合约,基金经理叮以期货市场的收益来补偿熊市对现货股票组合价值的影响。普通的保值策略可以采用1元的股票组合卖空价值1元的股票指数期货合约(即套期保值率=1)的方法。假定沪深300指数期货合约为4000点,每一个基点的价格为300元,建议的期货合约数目应为:

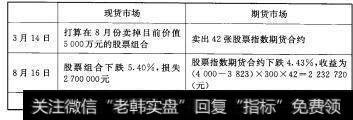

合约张数=500000004000300=41.66≈42张这种方法的主要问题是忽略了股票组合的价格波动性由于本例中系数不等于1,这意味着股票组合的变动与股票指数的变动不完全一致。此时采用这种方法进行套期保值就有可能达不到完全规避风险的效果(见表3-3)。

表3-3不考虑最优套期保值率的保值效果

基金经理在3月14日开始进行套期保值,卖出42张4000点的沪深00指数期货合约来对冲5000万元的现货股票组合。到8月16日,他的担心已成为现实,市场下跌,沪深300指数期货下跌4.43%到3823点。同时股票组合的波动性更大,已经下跌了指数下跌点数的1.22倍,下跌幅度为1.22×4.43%损失27000元。净损失为467280元,之所以不能够完全规避价格波动的风险,正是由于股票组合与指数期货合约之间波动性的差异所造成的。

基金经理可以通过权衡股票组合的B值来避免这种不佳的套期保值效果,如前所述,套期保值比率的公式为:

合约张数=B系数×股票组合总价值/(期货合约指数点×合约乘数)

利用上面的例子,基金经济将交易50000000(4000×3000×1.2250.82≈51张合约。通过交易51张指数期货合约,期货收益不是原来的2232720元,而是2711160元,这完全弥补了现货市场上的亏损,甚至还赚了1万多元。

基差风险

若现货市场和期货市场价格变动幅度完全相同,则股指期货套期保值交易中两个市场的盈亏能完全相抵,实现完全的套期保值。但实际上,两个市场的变动趋势虽然相同,变动幅度却很少完全相同,以致出现两个市场的盈亏不能完全相抵,套期保值效果受到影响。反映这种影响的指标是基差。基差=股指现货价格一股指期货价格,是现货价格与期货价格间实际运行变化的动态指标。股指期货套期保值交易是利用股指期货的价差来弥补股指现货的价差,实质上就是将较大的股市现货价格风险转化为较小的基差风险。如果套保期末与期初的基差不变,则无基差风险,期现货两个市场盈亏相抵,实现完全套保。如果套保期末与期初的基差发生变化,则存在基差风险,套保效果将受到影响。若基差数值由小变大(基差走强),期货市场盈(亏)少于现货市场的亏(盈),卖出套保者获净盈利,买进套保者获净亏损;若基差数值由大变小(基差走弱),期货市场盈(亏)多于现货市场的亏(盈),卖出套保者获净亏损买进套保者获净盈利。基差风险对套保效果的这种影响要求套保者随时观察基差的变化,并选择有利时机完成交易,以取得较好的保值效果,不仅规避股市价格风险而且能够获得额外收益。套期保值,并非十全十美。

通过上面几个例子我们可以发现,套期保值是投资者规避市场风险种重要手段。然而,鱼和熊掌不可兼得,套期保值在规避市场风险的同时,也损失了进一步赚取利润的机会,我们仍以例1和例2为例进行分析在例1中,投资者为了避免日后价格上涨,提高股票的建仓成本,进行了买入套期保值,当日后价格果真上升时,投资者通过套期保值有效规避了市场风险,但当价格没有上升反而下降时,套期保值的效果见表3-4。

表3-4买入套期保值的潜在收益损失。

在本例中,当日后股指下跌,若该投资者不做买入套期保值,就可以多赚取60000元的利润,但进行保值之后,无论股指日后是上涨还是下跌,盈亏都为零潜在的利润机会随之消失了。我们再来看看卖出套期保值的情形,在例2中,投资者为了规避日后价格下跌的风险,进行了卖出套期保值当日后股指没有下降而是上涨时,该投资者套期保值的效果见表3-5。

在本例中,当日后价格上涨时,投资者若不进行卖出套期保值,就可以在现货市场上赚取60000元的利润,但经过保值之后,这种潜在赚取利润的

机会也随之消失,无论指数日后上涨还是下跌,投资者都只能完全规避价格波动的风险,而不能赚取潜在的利润。

由此可见,套期保值规避市场价格波动的功能是有代价的,这种代价就是日后市场条件变好时,投资者赚取潜在利润机会的消失。因此,当投资者对日后市场的走势有较大把握时,最好不要进行套期保值,以此来争取现货市场上潜在的利润机会。

另一方面,套期保值的操作,在技术上还是很复杂的,对于操作者的技术要求,尤其是资金管理的要求还是相当高的,在本文中所举的一些例子,为了分析的需要,做了相当多的简化,实际中的操作要比这些复杂得多。由于套期保值的目标是为了规避价格波动的风险,而股指期货的标的是股票指数,套期保值的最佳对象应该是完全拟合指数的基金,这在现实中运用得非常少,而根据套期保值比率使用股指期货对个股进行套期保值,也并不定能够达到理想的效果。因此,用股指期货进行套期保值的案例并不典型,也非常少,我们在这里仅能用商品期货的案例来抛砖引玉,以期读者能从案例中挖掘出一些能对金融期货套期保值操作有益的启示。在股指期货推出后,针对单只股票的个股期货很可能也会上市交易,我们预计套期保值能够在个股期货上得到广泛的运用。套期保值并不是完全没有风险,套期保值也不是能够完全规避现货市场价格波动的风险。