在2019年收官之际,国内最大的一次性医疗器械制造商威高股份(港股)突发公告称,正考虑分拆附属公司山东威高骨科材料股份有限公司(下称“威高骨科”)在国内一间证券交易所独立上市。威高骨科主要产品包括脊柱产品、创伤产品、人工关节、手术器械及海星产品。在脊柱及创伤市场分类占据最大市场份额,也是为中国国内打进高端骨科植入物市场分类的骨科植入物公司之一。单从产品组合及市场地位来看,威高股份的骨科业务存在较强竞争力及话语权。

公司骨科业务稍有起色,威高股份却选择分拆上市,用意何在?我们不妨看看现在骨科行业的现状:

中国骨科手术总量445万例,保持10-15%增速,市场规模超250亿元;骨科业务构成中,中国以创伤为主而美国以关节为主,有优化空间。国内骨科公司分散,现阶段外资为主,行业前五均为外资,而国内威高股份和大博医疗以4.05%和2.86%市占率位列六七位,其他骨科厂家小散乱。

同时,骨科各个细分领域还存在巨大的机会:

(1)进口替代充分的骨科创伤,未来看渗透率持续提升:2018年市场规模77亿元,市场集中度前五市占率不到40%,威高股份和大博医疗分别为5.8%和5.5%位列第六第七;渗透率角度看,中国为4.9%而美国为21.9%,还存在提升空间。

我国骨科创伤类TOP5市占率

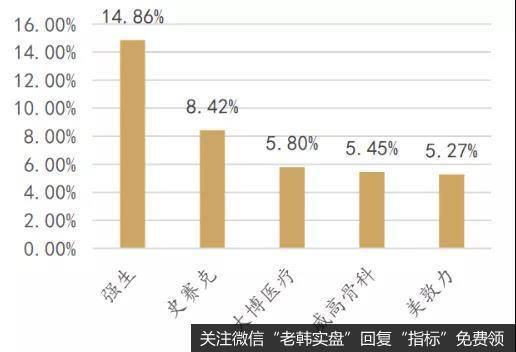

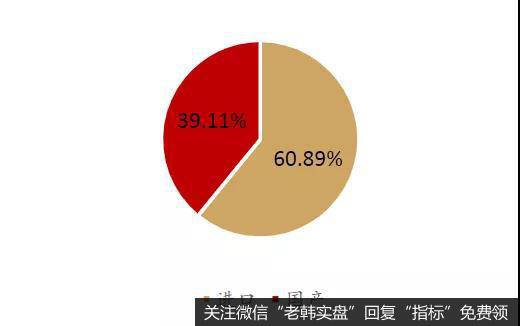

(2)正在追赶进口的骨科脊柱,行业持续增长与进口替代为主旋律:骨科脊柱进口占比60.89%,国产占比不足4%,有进口替代空间;2018年市场规模73亿元,未来六年复合增长14.87%,CR6为73.92%份额相对集中,强生以28.97%排名第一,美敦力以23.35%排名第二,史赛克6.59%排名第四,国产公司威高骨科以8.37%排名第三,紧接着是天津正天3.91%和三友医疗2.73%。脊柱疾病随着年龄高发,行业依然存在大的增量空间。

脊柱类植入物耗材市场规模

我国骨科脊柱类耗材市场格局

(3)进口占超70%份额的骨关节,行业持续大扩容和进口替代推动增长:骨关节市场空间2018年52亿元,骨关节进口产品占比73.27%,销售收入金额口径来看,top8品牌中两家国产公司入围,市场集中度top8的金额占整体市场的82.6%。关节手术开展国内渗透率极低为0.6%,而美国为43%。中国的骨关节在骨科占比24%,有20.8%高速增长,而美国关节占比39%,为美国骨科最大的类别,但是增速仅有2.1%。目前关节是骨科领域空间最大的细分领域。

我国骨科关节植入物市场规模

(4)骨科其他领域,运动医学和颅颌面外科,冉冉升起的运动医学,一级市场受追棒;颅颌面外科是骨科非主流的小细分行业,需要留意;颅颌面外科还处于快速发展的阶段,目前以外资为主,也值得关注。

神经外科植入性耗材市场规模

由于中国人口老龄化趋势不可避免,随着年龄增长,骨科的患病率会越高。我国60岁以上老人中,有55%的人患有关节疾病;椎间盘突出症是引起腰腿痛最常见的疾病,目前,两票制政策去中间流通渠道,产品价格更加透明化,国产产品成本端有优势;耗材紧跟药品带量采购在安徽和江苏已开先河,2020年政策端依旧要做好心理准备,集采情况有利于国产龙头企业:第一,国产龙头企业相对其他国产小企业有成本优势,并且人员服务、骨科手术工具的提供、产能供应等,均能够满足临床的需求,和药品存在“光脚的不怕穿鞋”情况不同;第二,进口厂家价格相对更高,性价比不如国产企业,相比下国产企业更加有优势。

目前在A股市场以骨科业务为主的相关受益公司有两家:

1、大博医疗:其业务结构主要是骨科创伤占比63.7%,增速56.86%,其次是骨科脊柱,占比20.8%,增速58.02%,大博医疗以骨科创伤为主,骨科脊柱正在快速增长。大博医疗是骨科创伤领域国产公司龙头企业,骨科脊柱同样位列于国内公司第一梯队。2019年前三季度收入8.7亿元,增长59.56%。公司作为创伤龙头依然有大的扩展空间,而脊柱业务迅猛发展,骨关节和齿科相关产品陆续补齐注册证,作为未来增长点的储备。

2、凯利泰:2018年开始聚焦大骨科,卖掉支架业务易生科技,收购美国脊柱微创产品提供商Elliquence公司。目前业务结构38%来源于椎体成形产品,18%来源于脊柱和创伤类产品。公司作为椎体成形PKP/PVP龙头,将持续受益于行业的增长,并能渠道协同Elliquence的脊柱微创领域的增长;而脊柱和创伤类产品的主体江苏艾迪尔有望在新管理层带领下启动增长。

尤其要注意的是凯利泰2018年并购的Elliquence,其是一家专注于高频低温、解剖(单极)和凝血(单极和双极)技术开发和生产的美国公司,目前主要从事手术能量平台及高值耗材的研发、生产和销售,产品主要用于治疗椎间盘突出症和疼痛性椎间盘撕裂,公司的技术平台同时可广泛运用于骨科、脊柱、神经外科、整形外科和疼痛管理等领域。目前中国是Elliquence公司产品销售额最大的单一市场。