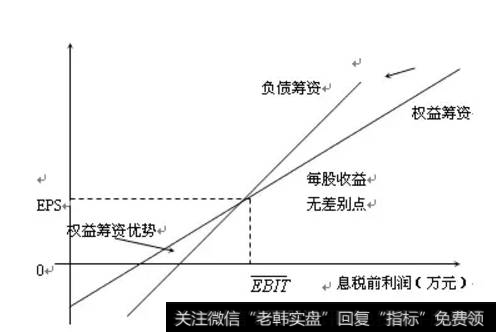

每股收益无差别点就是指两个方案每股收益都相等时候的EBIT或销售收入(或者销售量等其他指标)。在达到这个无差别点的EBIT或销售收入时,两个方案的每股收益相等。

通过图示来理解,因为在计算每股收益的公式中,发行普通股时的斜率小于发行债券时的斜率,可用数学中两条斜率不等的相交直线模型解释。参见下图:

什么是每股收益无差别点?必备财务管理公式分享

通过图中可以看出当EBIT小于每股利润无差别点的时,即在图中每股收益无差别点EBIT之前,从横轴取点做纵轴的平行线,分别与两条线相交,权益筹资线上的交点均高于负债筹资线上的点,所以采用权益资金筹资所对应的每股利润更大,此时采用权益筹资对企业更有利,当EBIT大于每股利润无差别点的EBIT时,做纵轴的平行线与两条线相交,与负债筹资线的交点均高于与权益筹资线的交点,所以采用负债筹资的每股利润更大,此时采用负债筹资对企业有利。

对负债筹资方式和权益筹资方式比较:

如果预期的息税前利润大于每股收益无差别点的息税前利润,则运用负债筹资方式;

如果预期的息税前利润小于每股收益无差别点的息税前利润,则运用权益筹资方式。

对于上面这两条筹资原则,可以作为结论加以掌握。

中级财务管理公式的考核,一直是历年考试重点和难点部分。为了帮助考生在冲刺阶段提高备考效率,高顿君对公式进行了整理,让你们记忆更有效率。我们分享了《财务管理》公式的上半部分,反馈比较好,所以今天整理了公式的下半部分,过来看看吧。

106、筹资总额分界点=某筹资方式成本分界点/该筹资方式所占比重杠杆公式:

107、边际贡献M=销售收入px-变动成本bx

=单位边际贡献m×产销量x

108、息税前利润EBIT=边际贡献M-固定成本a

固定成本和变动成本中不应包括利息费用

109、经营杠杆=M/EBIT=M/(M-a)

110、财务杠杆=EBIT/(EBIT-利息I)

111、复合杠杆=经营杠杆×财务杠杆=M/(EBIT-I-融资租赁租金)

112、每股收益无差别点法:每股收益的计算方法参见教材P229例8-12

113、每股利润无差别点公式

EBIT加线=(股方案股数×债方案利息-债方案股数×股方案利息)/(股方案股数-债方案股数)

114、公司价值=长期债务现值+公司股票现值

115、公司股票现值=(M-I)(1-T)/普通股资金成本率

116、成本的弹性预算=固定成本预算+Σ(单位变动成本预算×预计业务量)

日常业务预算之一销售预算的编制公式:

117、预计销售收入=预计单价×预计销售量

118、预计销项税额=预计销售总额×增值税税率

119、含税销售收入=117预计销售收入+118预计销项税额

120、第一期经营现金收入=该期含税销售收入×比率+该期回收以前的应收账款

121、某期经营现金收入=该期含税销售收入×收现率+前期剩余应收

121、预算期末应收账款余额=期初应收余额+含税销售收入合计-经营期现金收入合计日常业务预算之二生产预算的编制公式:

122、预计生产量=预计销售量+预计期末存货-预计期初存货

日常业务预算之三直接材料预算的编制公式:

123、某产品耗用某直接材料需用量=某产品耗用该材料的消耗定额(已知)×预计产量

124、某材料直接采购量=123预计需用量+期末库存-期初库存

125、某材料采购成本=该材料单价×124预计采购量

126、预计采购金额=125采购成本+进项税额

127、采购现金支出=某期预计采购金额×付现率+前期剩余应付

128、预算期末应付账款余额=期初应付余额+预计采购金额合计-预计采购支出合计

日常业务预算之四应交税金及附加预算的编制公式:

129、应交税金及附加=130营业税金及附加+增值税

130、营业税金及附加=营业税+消费税+资源税+城建税+教育费附加

注:城建税+教育费附加=(营业税+消费税+增值税)×税率

日常业务预算之五直接人工预算的编制公式:

131、某产品直接人工工时=单位产品工时定额(已知)×产量

132、某产品耗用直接工资=单位工时工资率(已知)×131该产品直接人工工时总数

133、某产品其他直接费用=132某产品耗用直接工资×计提标准(已知)

134、某产品直接人工成本=132某产品耗用直接工资+133某产品其他直接费用

135、直接人工成本现金支出=直接工资总额+其他直接费用总额

日常业务预算之六制造费用预算的编制公式:

136、变动性制造费用预算分配率=制造费用预算总额(已知)/Σ直接人工工时总数

137、变动性制造费用现金支出=变动性制造费用预算分配率×131直接人工工时

138、固定性制造费用现金支出=固定性制造费用-年折旧费

139、制造费用现金支出=137变动性制造费用+138固定性制造费用

日常业务预算之七产品成本预算的编制公式:

140、单位生产成本=141单位直接材料成本+142单位直接人工成本+143单位变动性制造费用

141、单位耗用直接材料成本=平均采购单价×平均单位耗用材料数量

142、单位产品直接人工成本=平均单位工时直接人工成本×平均产品工时定额

143、单位变动性制造费用制造费用=136变动性制造费用预算分配率×平均产品工时定额

144、直接材料成本=全部直接材料成本+耗用直接人工成本+耗用变动性制造费用

145、耗用某直接材料成本=141单位耗用直接材料成本×产量

146、产品生产成本=本期发生生产成本+在产品期初余额-在产品期末余额

147、产品销售成本=146产品生产成本+产成品期初余额-产成品期末余额

日常业务预算之九销售费用预算的编制公式:

148、变动性销售费用现金支出=单位变动性销售费用分配额×预计销售量

日常业务预算之十管理费用预算的编制公式:

149、管理费用现金支出=管理费用-年折旧-年摊销

现金预算公式:

150、可运用现金=期初现金余额+121经营现金收入

151、经营现金支出=144直接材料+135直接人工+139制造费用+148销售费用+149管理费用+129税金及附加+预交所得税+预分股利

152、现金支出合计=151经营现金支出+资本性现金支出

153、现金余缺=150可运用现金合计-152现金支出合计

154、资金筹措及运用=短期借款+普通股+债券-短期借款利息-长期借款利息-债券利息-归还贷款-购买有价证券

155、期末现金余额=现金余缺+154资金筹措及运用156、成本变动额=实际责任成本-预算责任成本(注意教材P328例1上面的那句话)

157、成本变动率=156成本变动额/预算责任成本(费用的计算方法一致)

157、利润中心边际贡献总额=销售收入总额-变动成本总额

158、利润中心责任人可控利润总额=157边际贡献总额-责任人可控固定成本

159、利润中心可控利润总额=158责任人可控利润总额-责任人不可控固定成本

160、公司利润总额=159利润中心可控利润总额-公司不可分摊的费用

投资中心考核指标:

161、投资利润率=利润/投资额

投资额是投资中心的总资产扣除负债后的余额,即净资产,也就是所有者权益。

162投资利润率=息税前利润/总资产

163、剩余收益=利润-投资额×预期最低投资报酬率

164、剩余收益=息税前利润-总资产占用额×预期最低投资报酬率

预期最低投资报酬率的计算参见第七章

直接人工标准成本:

165、标准工资率(元/小时)=标准工资总额/标准总工时

166、单位产品直接人工标准成本=165标准工资率×工时用量标准

制造费用标准成本:

167、制造费用分配率标准(元/小时)=标准制造费用总额/标准总工时

168、制造费用标准成本=167制造费用分配率标准×工时用量标准

成本差异基本公式:

169、用量差异=(实际常量下实际用量-实际常量下标准用量)×标准价格

=(实际量-标准量)×标准价格――求量差就用实际量减标准量