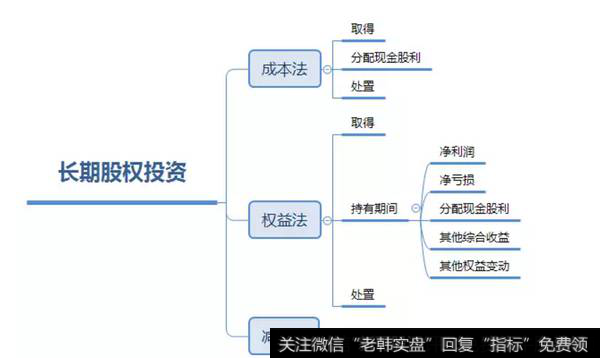

今天我们继续分享,先来看看这部分分录的整体学习框架:

整体学习框架

一、采用成本法核算的账务处理

(一)长期股权投资的取得

借:长期股权投资

应收股利(已宣告但尚未发放的现金股利或利润)

贷:银行存款

(二)长期股权投资持有期间被投资单位宣告发放现金股利或利润

1.宣告时:

借:应收股利

贷:投资收益

2.发放时:

借:银行存款

贷:应收股利

(三)长期股权投资的处置

借:银行存款(实际取得的价款)

长期股权投资减值准备(按原已计提的减值准备)

贷:长期股权投资(账面余额)

应收股利(尚未领取的现金股利或利润)

投资收益(按其差额,可能在借方)

注:长期股权投资在成本法核算下,实现净利润、发生亏损,投资单位不做账务处理。

二、采用权益法核算的账务处理

(一)长期股权投资的取得

1.长期股权投资的“初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额”时,不调整已确认的初始投资成本,会计分录如下:

借:长期股权投资—成本

贷:银行存款

2.长期股权投资的“初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额”时,先确认初始投资成本,再将差额计入营业外收入,会计分录如下:

借:长期股权投资—成本

贷:银行存款

营业外收入(按其差额)

(二)持有期间的会计处理

1.持有期间被投资单位宣告分配现金股利、实现净利润或发生净亏损以及其他综合收益的核算

(1)被投资单位实现净利润,根据应享有的份额:

借:长期股权投资—损益调整

贷:投资收益

(2)被投资单位发生净亏损时,作相反的会计分录:

借:投资收益

贷:长期股权投资—损益调整

注:发生净亏损时,以“长期股权投资”的账面价值减记至零为限(指“长期股权投资”科目的“成本”、“损益调整”、“其他综合收益”、“其他权益变动”四个明细科目合计为零)。

(3)被投资单位宣告发放现金股利或利润时:

借:应收股利

贷:长期股权投资—损益调整

实际收到时:

借:银行存款

贷:应收股利

注:收到被投资单位宣告发放的股票股利,不进行账务处理,但应在备查簿中登记。

2.其他综合收益

借(或贷):长期股权投资—其他综合收益

贷(或借):其他综合收益(被投资单位其他综合收益变动额*投资方持股比例)

3.持有长期股权投资期间被投资单位所有者权益的其他权益变动,企业按持股比例应享有的部分,调整长期股权投资的账面价值,同时增加或减少资本公积

借(或贷):长期股权投资—其他权益变动

贷(或借):资本公积—其他资本公积

(三)长期股权投资的处置

借:银行存款(按实际收到的金额)

长期股权投资减值准备(按原已计提的减值准备)

贷:长期股权投资—成本

—损益调整(或借)

—其他综合收益(或借)

—其他权益变动(或借)

应收股利(按尚未领取的现金股利或利润)

投资收益(按其差额,或借)

同时:

借:其他综合收益

贷:投资收益(或作相反分录)

借:资本公积——其他资本公积

贷:投资收益(或作相反分录)

三、长期股权投资减值的核算

企业应该在资产负债表日对存在减值迹象的长期股权投资进行减值测试。对于可收回金额低于账面价值的长期股权投资,应当计提减值准备:

借:资产减值损失—计提的长期股权投资减值准备

贷:长期股权投资减值准备

注:长期股权投资减值损失一经确认,在以后的会计区间不得转回。

《金融市场基础知识》

1学习目标

股利政策、股份变动等与股票相关的资本管理概念

2考点速记

1.股利政策

股利政策是指股份公司对公司经营获得的盈余公积和应付利润采取现金分红或派息、发放红股等方式回馈股东的制度与政策。

(1)派现

派现也称现金股利,指股份公司以现金分红方式将盈余公积和当期应付利润的部分或全部发放给股东,股东为此应支付所得税。

(2)送股

送股也称“股票股利”,是指股份公司对原有股东采取无偿派发股票的行为。

(3)资本公积金转增股本

资本公积金转增股本是在股东权益内部,把公积金转到“实收资本”或“股本”账户,并按照投资者所持有的股份份额比例的大小分到各个投资者的账户中,以此增加每个投资者的投入资本。

(4)四个重要日期

①股利宣布日,即公司董事会将分红派息的消息公布于众的时间。

②股权登记日,即统计和确认参加本期股利分配的股东的日期,在此日期持有公司股票的股东方能享受股利发放。

③除息除权日,通常为股权登记日之后的1个工作日,本日之后(含本日)买入的股票不再享有本期股利。

④派发日,即股利正式发放给股东的日期。根据证券存管和资金划转的效率不同,通常会在几个工作日之内到达股东账户。

2.股份变动

股份有限公司在首次公开发行股票并在证券交易所上市以后,还会因股票分割与合并、增发、配股、转增股本、股份回购、可转换债券转换为股票等而引起公司股份总数的变动并对股票价格产生影响。

(1)股票分割与合并

股票分割又称“拆股”“拆细”,是将1股股票均等地拆成若干股。股票合并又称“并股”,是将若干股股票合并为1股。

从理论上说,不论是分割还是合并,只是增加或减少股东持有股票的数量,但并不改变每位股东所持股东权益占公司全部股东权益的比重。理论上,股票分割或合并后股价会以相同的比例向下或向上调整,但股东所持股票的市值不发生变化。也就是说,如果把1股分拆为2股,则分拆后股价应为分拆前的一半;同样,若把2股并为1股,并股后股价应为此前的两倍。

(2)增发、配股、转增股本与股份回购

①增发

增发指公司因业务发展需要增加资本额而发行新股。上市公司可以向公众公开增发,也可以向少数特定机构或个人增发。增发之后,公司注册资本相应增加。

②配股

配股是面向原有股东,按持股数量的一定比例增发新股,原股东可以放弃配股权。

③转增股本

转增股本是将原本属于股东权益的资本公积转为实收资本,股东权益总量和每位股东占公司的股份比例均未发生变化,唯一的变动是发行在外的总股数增加了。

④股份回购

上市公司利用自有资金,从公开市场上买回发行在外的股票,称为“股份回购”。

3同步自测

1.送股也称(),是指股份公司对原有股东采取无偿派发股票的行为。

A.现金股利

B.股票股利

C.现金债券

D.公积金转增资本

【答案】B

【解析】送股也称“股票股利”,是指股份公司对原有股东采取无偿派发股票的行为。

2.下列关于股票分割与合并的说法中,不正确的是()。

Ⅰ.事实上,股票分割与合并通常会刺激股价上升或下降

Ⅱ.从理论上说,股票分割与合并都不会影响调整后的股价

Ⅲ.股票分割通常适用于低价股,股票合并常见于高价股

Ⅳ.股票不论是分割还是合并,均不影响每位股东所持股东权益占公司全部股东权益的比重

A.Ⅰ、Ⅱ

B.Ⅱ、Ⅲ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ

【答案】B

【解析】股票分割又称“拆股”“拆细”,是将1股股票均等地拆成若干股。股票合并又称“并股”,是将若干股股票合并为1股。从理论上说,不论是分割还是合并,只是增加或减少股东持有股票的数量,但并不改变每位股东所持股东权益占公司全部股东权益的比重。理论上,股票分割或合并后股价会以相同的比例向下或向上调整,但股东所持股票的市值不发生变化。事实上,股票分割与合并通常会刺激股价上升或下降,理由:股票分割通常适用于高价股,拆细之后每股股票的市价下降,便于吸引更多的投资者购买;股票合并则常见于低价股。

3.()是面向原有股东,按持股数量的一定比例增发新股。

A.增发

B.配股

C.转增股本

D.股份回购

【答案】B

【解析】配股是面向原有股东,按持股数量的一定比例增发新股,原股东可以放弃配股权。