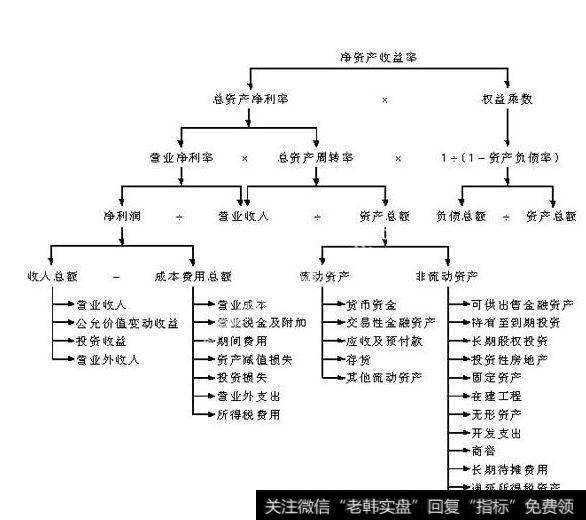

资产负债率公式与使用介绍 股东权益比率及使用介绍

资产负债率是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款的安全程度:计算公式为:

负债总额

资产负债率= ---- ×100%

资产总额

这个比率对于债权人来说越低越好。因为公司的所有者(股东)一般只承担有限责任,而一旦公司破产清算时,资产变现所得很可能低于其帐面价值。所以如果此指标过高,债权人可能遭受损失。当资产负债率大于100%,表明公司已经资不抵债,对于债权人来说风险非常大。

股东权益比是股东权益对总资产的比率。以上海汽车为例,其1997年底的股东权益比率为81.1%。股东权益比应当适中。如果权益比过小,表明企业过度负债,容易削弱公司抵御外部冲击的能力;而权益比率过大,意味着企业没有积极地利用财务杠杆作用来扩大经营规模。 股东权益

股东权益

股东权益比=(股东权益总额÷总资产净额)×100%

一般"资产=负债+股东权益"

如果股东权益比=(股东权益÷资产总额)×100%的话,那资产负债率+股东权益比应该等于100%。

不过,如果是合并报表,你要看看资产负债表是不是列示有“少数股东权益”哦。如果有的话,

资产=负债+(所有者权益+少数股东权益)

负债权益比反映的是资产负债表中的资本结构,显示财务杠杆的利用程度。举债经营如同它山之石,借用好了可以攻玉,借用不好容易砸自己的脚。负债权益比是一个敏感的指数,太高了不好,资本风险太大;太低了也不好,显得资本运营能力差。在美国市场,负债权益比一般是1:1,在日本市场是2:1。长期贷款时,银行看重的就是负债权益比,长期负债如果超过净资产的一半,银行会怀疑企业还贷的能力。德隆投资公司的资金链条之所以突然断裂,一个重要原因就是因为负债权益比太高,银行不敢再向其融资了。

负债权益比率=负债总额/股东权益

负债权益比率又称产权比率,反映所有者权益对债权人权益的保障程度。从另一个角度反映企业的长期偿债能力。负债权益比反映的是资产负债表中的资本结构,显示财务杠杆的利用程度。举债经营如同它山之石,借用好了可以攻玉,借用不好容易砸自己的脚。负债权益比是一个敏感的指数,太高了不好,资本风险太大;太低了也不好,显得资本运营能力差。

负债权益比反映的是资产负债表中的资本结构,显示财务杠杆的利用程度。

股份公司的资金来源由两部分组成,一是借人资金,杠杆比率是什么意思?即负债;二是自由资金,即股东权益。杠杆比率是什么意思?财务杠杆就是指公司的定期偿债义务与股东权益之间的关系。其作用是以股本为基础,通过借入外部资金来扩大经营,增加利润,但同时也增加了公司的风险与每股权益的不稳定性。在资金来源中负债所占比例较大的公司被认为财务杠杆作用较强的公司。因此,杠杆比率分析,就是分析公司的资本结构。通过对资本结构进行分析和比较,可以衡量投资的收益水平和风险程度。杠杆比率主要有:股东权益比率、长期负债与股东权益比率、付息保障系数、固定比率等。

1.股东权益比率

股东权益比率是指公司股东权益占全部资产总额的比率,它反映在公司资金来源中有多大比例为自有资金,所以股东权益比率又称为自有资本比率。

公司的全部资金包括自有资金和借人资金,从公司股东的立场来看,自有资本比率过小,说明公司负债较多,需要支付的利息也较多,如果经营不善,不能及时调度资金,清偿债务,就有可能导致破产。所以,国际上一般认为股东权益比率以60%较为合理,否则就认为属于风险经营。当然,这种观点是以强调经营的安全性出发。而从现实看,这一比率较低虽有负债经营的一方,但也有为股东获取较高效益的一面。

这是因为,公司的负债利息支出基本是固定的,如果利息支出低于资金利润率水平,就能扩大股东的权益。特别是在现代经济社会,全部依靠自有资本从事生产经营活动,固然能减少偿债风险,但企业规模和盈利水平却受到限制。这就是负债经营的杠杆效应。

股东权益比率也可以转化为一个相反的比率—债务比率,即债权人权益与资产总额之比,投资者也可以据此来判断上市公司的安全边际,评价上市公司的举债程度。

2.长期债务对股东权益的比率

它是衡量企业偿付长期债务的能力与风险的指标。该比率越高,说明企业偿债能力越低,风险越大。当然,如果投资报酬率高于借贷利率,那么,对投资者也是有利的。同债务比率不同的是,评价这一比率时,既要注意企业未来长期趋势的发展,又要结合财务状况,收益和成果对经济环境进行分析。一般来说,在经济衰退时,这个比率应保持低水平,以降低企业风险,在经济繁荣时,这个比率可以高一些。

3.付息保障系数

又称付息保障倍数或偿债能力比率.是公司的销售利润与利息支出之比,它是衡量公司支付债务利息能力的一项指标,是评价债权人投资风险的重要依据。由于优先股东按固定股息率分配股息,对公司来讲也是一种偿付义务,所以利息支出中应包括优先股息。付息保障系数是公司债券投资者重点分析的指标,系数愈高,说明公司的偿债付息能力愈强,该公司的债券投资风险愈小;反之,则说明公司付息能力愈弱,投资风险愈大。

付息保障系数对股东来讲,同样具有重要意义,系数越高,反映公司负债经营能力越强,对外借款运用得当,且资金盈利水平愈高,既使公司债务比率较高,只要付息保障系数也高,那么该公司股票仍将会具有较高的收益。

4.固定比率

固定比率是分析资本结构的一个重要指标,它以公司长期资产总额与股东权益相比,用以说明公司的资金运用与资金来源之间的比例关系是否合理。固定比率反映公司长期资金占用应主要由自有资本来保证,所以,固定比率的理想值为1。如果大于1,表明企业有以负债的方式购置固定资产的现象,或者固定资产有闲置现象。

如果小于1,则表明有部分自由资本用于短期周转,这从财务管理角度来讲是不经济的。短期周转资金应尽可能利用外部资金,这既可借他人之钱生财,也可避免通货膨胀风险。

有些固定资产投人程度较高的企业,如石油、天然气、煤炭等能源开采业或重化工企业,仅靠自有资本来保证固定资产所需是不够的。对这些企业计算固定比率可用固定资产与股东权益加长期负债相比较。

如果该比率等于或小于1,说明公司的长期资金占用是由长期资金来源保证的,当然,这时公司的债务比通常较高,要判定其资本结构是否合理,负俊经营是否得当,还应进一步分析其利润率水平和付息保障系数才能得出结论。这就是说,在分析固定比率时,应注意与公司的经营效益指标结合起来进行分析。

上述比率分析法对于了解公司财务的基本状况和某些特征有很大的帮助,但由于公司的经营活动是互相联系、错综复杂和动态发展的,单纯的财务比率分析容易只见树木,不见森林,所以,应把各种财务比率有机地结合起来,才能得出关于公司财务状况的比较正确的结论。