eBay对美国在线拍卖市场的统治,就如同安塞尔·亚当斯(AnselAdams,美国摄影大师)拍摄美国国家公园的地位一样牢不可撼。即使是“统治”这个词,似乎也不足以说明eBay的地位。到创作本书时为止,eBay在美国在线拍卖流量中的份额至少已达到85%,考虑到eBay访问者的单笔交易额更大,而且比其他同类网站的访问者更有可能实施购物,因此,eBay在交易额中享有的份额很有可能远远超过85%。原因很简单,就是我们在前面提到的网络效应:买家到eBay购物,是因为那里有卖家,而卖家到eBay买货,是因为那里有买家。

即便你能在明天就开办一家网站,而且费用也只相当于eBay的一小部分,却不太可能得到这么大的流量——因为你没有买家,也没有卖家,这就足以让你头疼了。在这个新网站上,第一批勇敢的买家根本就享受不到eBay提供的服务,比如对货物的反馈,告诉他们可以信赖哪些使用者而实现交易,也无法保证他们能获得最优惠的价格,没有机会得到其他用户提供的建议(在一次晨星公司招聘分析师职务时,我曾问一名应聘者,如果我是风险投资者,交给他一大笔资金,他有何办法打败eBay。对方想了一会回答:“我宁感把钱还给你。”——非常精彩的回答)。

但是,eBay在某些市场上也并非一帆风顺,简单剖析一下出现这种情况的原因,也许可以帮助我们更多地了解网络效应。在日本,人们甚至从来就不知道eBay的存在。在这里,绝大多数在线拍卖交易都是在“日本雅虎”上完成的。原因似乎比你想象的简单得多:日本雅虎登陆日本市场的时间比eBay早5个月,就是这短短的5个月,很快就让日本雅虎为自己找到了众多买家和卖家。此外,日本雅虎的先见之明,还体现在他们大量的广告和开张时的免费使用,两者让他们迅速招揽到最关键的第一批客户。到eBay登陆日本的市场时,日本雅虎已经确立了胜局,而手段就是eBay统治美国市场时所使用的网络效应。eBay在抵抗了几年之后,终于认识到败局已定。于是他们卷起铺盖,彻底退出日本市场。

如果说eBay在美国和日本的经历,从两个极端反映了先来后到在网络经济学中的作用,那么,它在中国的遭遇则说明仅仅做到先行一步还不够,即使是建立在网络效应基础之上的护城河,也会在客观现实面前轰然倒塌。几年前,eBay在中国创建了最大的在线拍卖网站,并一举占据了总流量的90%。但一家本土竞争对手(淘宝网)浮出水面,他们不仅取消了网上开店费,还推出很多针对中国市场量身定做的业务。eBay的市场份额直线下降,最终不得不拱手让出市场。

其中最深刻的教训是:在快速成长的市场上,消费者的偏好仍以新型服务为中心——这个案例则是在线拍卖。因此,网络效应很有可能会成为对手攻击的牺牲品。当然,cBay对竞争威胁的反应过于缓慢,也是促成其失败的根源之一,此外,在这个例子中,eBay的竞争对手是一家中国公司,作为本地企业的楷模,他们拥有一定的优势。

我们对cBay的讨论已经够多了。现在,我们再来看看其他几个网络效应的例子。

下面的例子与eBay非常相似,只不过它们是针对各种有形商品的在线交易平台,比如金融市场的纳斯达克、纽约证券交易所和芝加哥商品交易所。尽管金融交易所受益于网络效应的原理与eBay大同小异,但正是这几点最关键的差异,才让网络经济学在这里发挥得更加淋漓尽致。

对金融交易所来说,网络效应的作用机制非常简单:随着越来越多的买家和卖家聚集到交易所,参与者就能越来越容易地按既定价格实现资产交易。按照金融界的术语,买卖人数的增加会带来流动性的提高。这种流动性应该有一定的宽度,即参与者交易的资产种类多种多样:还应该具有一定的深度,参与者可以进行大宗交易,而不至于影响市场总体报价。

这听起来似乎是不错的买卖。先发挥网络效应的魔力,创造一个既有广度义有深度的流动性需水池,然后,就时以看着利润滚滚而来。对于像芝加哥商品交易所和纽约商品交易所之类的期货交易所来说,这样的说法并不为过,因为网络带来的流动性确实给他们创造了一条利润可观的护城河。遗憾的是,现实中的故事要比这复杂一点,因为从事股票交易的交易所,比如纳斯达克和纽约证券交易所,尽管也拥有很深的流动性蓄水池,但它们的竞争优势却虚弱得多。

实际上,在最近几年里,随着竞争的加剧,这些股票交易所的资本回报率正在逐年下滑,而期货交易所则依然维持稳健的回报率。原因在于,每个期货交易所的期货合约都各有不同,如果你在纽约商品交易所或芝加哥商品交易所购买了期货合约,就必须在这里卖出(这样做的原因很复杂,建议你还是相信我的说法)。由于期货交易所可以对每笔交易施加更多的控制,因而它们可以从交易者身上盘剥到一大笔钱。

但股票却可以在很多交易所进行交易,这就招致了更激烈的价格竞争。一名专业投资人可以在纽约证券交易所购买1000股IBM股票,但他完全可以在其他五六家证券交易所里抛出这些股票,只要这家证券交易所提供的报价更划算。由于IBM股票的流动性蓄水池并不局限于某一家证券交易所,因此,这些证券交易所都不可能像期货交易所那样独享网络效应带来的美食。

这告诉我们:如果一家公司要想从网络效应中获益,就必须营造出一个封闭的网络。一旦这个本应封闭的网络被打开,网络效应便会四处飞溅。所以,在评价一个企业是否能受益于网络经济时,最好先问一问:这个网络是否会向其他参与者张开双臂?

如果从交易所引申到其他行业,我们还可以看到,网络效应同样存在于其他诸多领域中。从事资金汇划业务的“西联汇款"(WestermUnion,世界最著名的特快汇款公司。——译者注)公司就是一个绝佳的示例,企业网络对公司用户的价值体现在:尽管他们的网络只相当于最接近于自己的竞争对手的3倍,但西联汇款却能实现5倍于竞争对手的交易量。换句话说,西联汇款在每个地点都能实现更高的平均业务量,原因在于通过他们用户可以把资金送到西联汇款的竞争对手无法到达的地点。

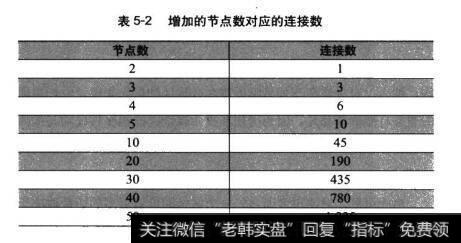

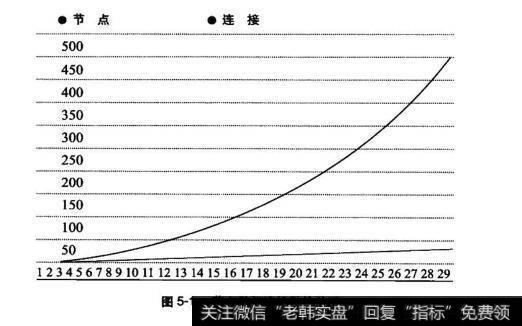

这就是网络型业务的普遍性效应:扩大网络规模带来的收益并非是线性的,也就是说,网络规模扩大带来的经济价值增长率要大于其绝对规模的增长率。通过表5-2和图5-1,我们可以进一步理解这个问题。表5-2和图5-1体现了网络节点数(代表西联汇款的经营地点数量)与节点间连接数之间的关系。

表5-2增加的节点数对应的连接数

图5-1节点数与连接数的关系

让人难以置信的是,我们会清晰地看到:随着节点数量的增加,连接数增加得更快。从实际意义上看,它们所带来的经济利益是非常诱人的。如果一个以网络为基础的企业,通过增加50%的投资,把节点数量从20提到30,那么连接数就会增加150%,即从190增加到435。

当然,网络中的每个连接并非对所有用户都具有同样的价值,因此,我们还需谨慎对待这类分析。在西联汇款这个例子中,我们可以设想:如果西联汇款在墨西哥诸多地区建立了大量的分支机构,那么,对居住在芝加哥附近皮尔森地区的居民来说,它们提供的服务自然价值非凡,因为居住在皮尔森地区的很多移民均与墨西哥有关。但是,假如很多皮尔森居民需要向迪拜或达卡(孟加拉国首都)汇款,这些连接对他们就没那么高的价值了。

由此可见,对使用者而言,一个网络的价值更多的还是取决于连接数量,而不是节点数量,但是在连接数量非常庞大时,价值连接比就可能会呈递减趋势。

下面这个说明网络效应的例子则来自一个不太为人所知,但利润颇丰的行业:第三方物流。这项业务听起来似乎有点乏味,但40%的资本回报率,再加上十几年里20%~30%的增长率,应该能引起你的兴趣。那么,像美国康捷国际物流(ExpeditorsIntemnational)和罗宾逊全球物流(C.H.Robinson)这样的公司,到底是怎样编织如此让人匪夷所思的业绩呢?答案就是在网络效应基础上建立自己的护城河。

这两家公司的业务都是实现托运人与运输工具的对接——我们不妨把他们看成买卖舱位的代理商。罗宾逊全球物流的业务对象是卡车运营商,为发货公司和那些尽可能想保持其运输能力的卡车运营商进行配货。因此,与罗宾逊全球物流存在业务关系的发货人越多,他们对运输公司就越有吸引力,反之亦然。这不仅是一个网络效应的典型示例,也是一种强大的竞争优势。

康捷国际的情况略有不同,他们以国际业务为主,而不仅仅是发货人和运输商之间的配货商。客户通常要求他们在规定时间内把货物运输出境,而且要负责整个运输过程中的每个细节。首先,康捷国际需要代表客户在飞机和轮船上购买舱位,然后再把客户的货物运送已购置舱位,此外,他们还要负责始发点和目的地之间的各项实务,比如海关查验、申报关税和仓储。

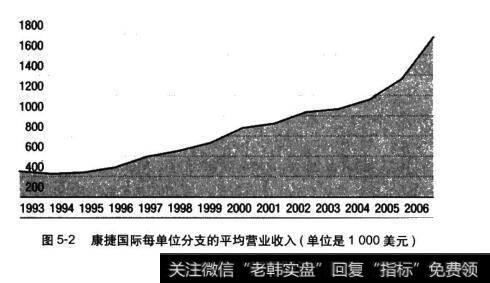

康捷国际的护城河在于四通八达的分支网络,这让他们可以更有效地服务于客户,因为不管客户对发货路线有什么要求,康捷国,际都能在这条路线的终点和起点拥有一个分支。只要看看康捷国际的财务业绩,就足以验证这一点。如果一个更大的网络,能让康捷国际在每个分支上运输更多的货物,那么,新的分支可以增加现有网络的货物流,因此每条分支的经营收入自然会随之增加。(见图5-2)

图5-2康捷国际每单位分支的平均营业收入(单位是1000美元)

看过这些例子,我们再回过头,看看本章开始时提到的那些网络型的企业。企业高管委员会(CorporateExecutiveBoard)定期发布针对大企业的最佳实务研究结果,旨在通过分享相同处境下其他公司的经验,帮助企业高管解决某些问题。从中,我们可以看到网络效应的作用——在企业高管委员会的网络中,参与的企业数量越多,就越有可能为成员企业提供相关信息。此外,它还有助于为一次性解决某些问题而把诸多成员联合到一起。

这项业务的精彩之处在于,已发布的研究实际上并没有网络本身有价值。如果你是一家大公司的高管,时间对你来说异常宝贵,那么,最关键的问题就是你到底应该加入哪个网络。毋庸置疑,当然是和你一样的大公司高管参加的网络,因为他们很可能就是你的竞争对手,你肯定更想知道他们是怎样思考的,更希望能借助别人的经验走到前面。而对于企业高管委员会的任何一个潜在对手来说,肯定也希望能复制出这样一个网络,但只要这个现有的网络还在扩张,希望就不可能实现。

我们可以看到,网络效应是一种异常强大的竞争优势。它并不是不可超越的,但在绝大多数情况下,竞争对手只能望而却步。这绝对是一条很难找到的护城河,不过,还是那句话,它值得你去探索。