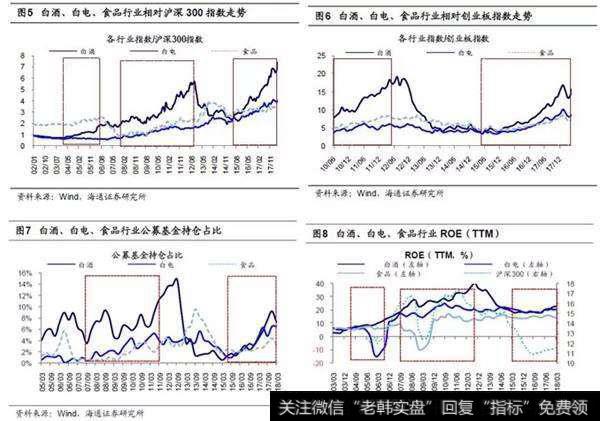

消费白马股相对收益持续时间长,行情多处于熊市或震荡市。为衡量消费白马股相对价值股的超额收益,我们选取沪深300为基准,以白酒、白电和食品指数/沪深300指数为参考指标,可发现自2002年以来消费白马股有三轮显著的相对收益行情。第一轮相对收益行情(2004/01-2006/07):行情持续31个月,期间白酒涨幅为187%,白电为4%,食品为46%,而白酒相对沪深300的超额收益为186个百分点,白电为3个百分点,食品为46个百分点。第二轮相对收益行情(2007/09-2012/10):行情持续62个月,期间白酒涨幅为40%,家电为0%,食品为2%,而白酒相对沪深300超额收益为100个百分点,家电为59个百分点,食品为62个百分点。第三轮相对收益行情(2015/04至今):行情持续38个月,期间白酒涨幅为209%,家电为81%,食品为22%,而白酒相对沪深300超额收益为212个百分点,家电为85个百分点,食品为25个百分点。为衡量消费白马股相对成长股的超额收益,我们选取创业板指为基准,以白酒、白电和食品指数/创业板指数为参考指标,可发现自2010年以来消费白马股有两轮显著的相对收益行情。第一轮相对收益行情(2010/06-2012/03):行情持续22个月,期间白酒涨幅为56%,白电为13%,食品为23%,而白酒相对创业板指的超额收益为83个百分点,白电为40个百分点,食品为49个百分点。第二轮相对收益行情(2015/06至今):行情持续36个月,期间白酒涨跌幅为151%,白电为34%,食品为-8%,而白酒相对创业板指的超额收益为199个百分点,白电为82个百分点,食品为40个百分点。可见,无论选取基准是成长股还是价值股,消费白马股相对收益行情区间基本一致,而且相对收益行情持续时间较长。另外,消费白马股相对收益行情的出现还与当时市场环境有关。回顾1990年12月上交所成立以来,A股经历了六轮牛熊震荡周期。六轮牛市分别为1990/12-1993/2、1996/1-1997/5、1999/5-2001/6、2005/6-2007/10、2008/10-2009/8、2014/7-2015/6,六轮熊市分别为1993/2-1994/7、2001/6-2002/1、2004/9-2005/6、2007/10/-2008/10、2011/4-2012/1、2015/6-2016/1,六轮震荡市分别为1994/7-1996/1、1997/5-1999/5、2002/1-2004/9、2009/8-2011/4、2012/1-2014/7、2016/01至今。可见,消费白马股相对收益行情多处在熊市或震荡市中,进入牛市后,消费白马股更难获取相对收益,而弹性更大的品种往往表现更佳,如2005-07年的地产链,2013-15年的TMT等。

消费白马股相对收益源于业绩稳定和机构持仓逐步集中。回顾2002年以来消费白马股的三轮相对收益行情,我们认为在初期消费白马股基本面向好是行情的动因,在中后期机构持仓逐步集中促使行情更持久。在此我们依然以沪深300作为基准,以白酒、白电和食品指数/沪深300指数为参考指标。从业绩角度看,在相对收益行情期间消费白马股业绩基本保持稳健增长。在第一轮相对收益行情(2004/01-2006/07)期间,白酒ROE(TTM,下同)从2004Q1的5.6%最高升至2006Q3的13.0%,白电从2004Q1的6.1%最高升至2004Q3的6.7%,食品从2004Q1的5.6%最高升至2005Q3的7.4%。在第二轮相对收益行情(2007/09-2012/10)中,白酒ROE从2007Q3的18.6%最高升至2012Q3的40.4%,白电从2007Q3的17.5%最高升至2010Q3的24.8%,食品从2007Q3的9.1%最高升至2010Q4的17.5%,而沪深300从2007Q3的16.1%最低降至2009Q1的12.4%,然后逐步回升至2012Q3的15.5%。在第三轮相对收益行情(2015/04至今)中,白酒ROE从2015Q2的18.1%最高升至2018Q1的22.6%,家电从2015Q2的20.4%最高升至2017Q3的21.1%,食品从2015Q2的14.0%最高升至2016Q3的15.3%,而沪深300从2015Q2的13.5%最低降至2016Q3的10.8%,然后逐步回升至2018Q1的11.5%。从机构配置角度看,随着消费白马股的相对收益逐渐显现,这将吸引以公募基金为代表的相对收益投资者的持仓进一步向消费白马股集中。在第二轮相对收益行情(2007/09-2012/10)中,三大行业持仓占比从2007Q3的4.1%升至2012Q3的22.2%,持仓占比提高了18.1%个百分点,其中白酒持仓占比从3.5%升至14.9%,白电从0.3%升至3.7%,食品从0.3%升至3.6%(以公募基金重仓股为样本,下同)。在第三轮相对收益行情(2015/04至今)中,三大行业持仓占比从2015Q2的4.6%升至2018Q1的17.1%,持仓占比提高了12.5个百分点,其中白酒从1.2%升至7.3%,白电从1.1%升至6.5%,食品从2.4%升至3.3%。

相对收益源于市场环境和机构配置