(浙商期货有限公司 钟思远(Z0019903))

澳洲矿商Core lithium于上周五发布公告称,在当前锂价的走势下公司正在考虑变更未来采矿计划,例如优先进行原矿采掘和临时暂停采矿作业、减少勘探和其他非必要支出以降低成本。另外由于雨季采矿和工程建设的不便以及精简成本的战略考量,其BP33项目的早期工作也已经暂停。公司称将在季度报告中提供最新的降本举措。

锂价再下台阶,澳矿生产压力逐步显现

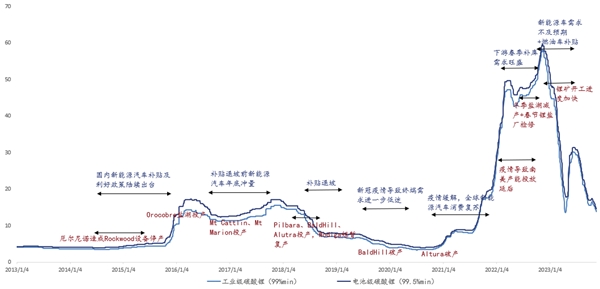

截至12月24日,国内碳酸锂均价已跌破10万元/吨,矿山生产利润被大幅压缩。从上文提到的Core Lithium公告细则来看,作为澳洲高成本矿商的代表(Q2总成本为1416澳元/FOB,其中包含514澳元特许权使用金),Core Lithium首先考虑的是降低非必要支出和延期开发远期项目,若锂价持续跌破成本则考虑减产。无独有偶,澳洲最大矿山Greenbushes也在三季报中指出,由于锂价的大幅下跌,矿山股东对于履行包销协议意愿减弱,若四季度股东拿矿数量不及预期,则不排除在2024Q1进行减产。可以看出虽然目前还未见到澳洲矿山的大规模实质性减产,但锂价的持续下跌也给其带来了较大的压力,预计在未来两年的行业下行周期中,矿山的停减产将常态化出现。

上轮周期:震荡磨底阶段出现澳矿破产

在上一轮周期的下跌阶段(2018-2020年),2018年补贴退坡开始导致部分电池企业破产,对锂盐的采购需求滑坡,再加上供给端澳洲的Pilbara、Bald Hill、Altura三座锂矿陆续投产,锂价进入单边下行趋势。降价后期,2019年8月Bald Hill宣布破产,澳洲多座矿山减产,标志着供给出清的开始,而2020年上半年疫情导致新能源汽车终端需求进一步低迷,价格下行仍持续了近一年的时间,2020年10月澳大利亚Altura宣布公司进入破产托管状态。除了官宣破产的矿山以外,矿山面对行业低谷常用的“招数”是降低开采和加工成本、寻求融资,例如Pilbara Minerals通过消耗库存来降低采矿成本,并试图通过开采高品位矿石来提高加工回收率,同时继续寻求融资以应对债权人设定的现金流要求,2019年9月其以每股0.3澳币的价格向宁德时代和老股东进行增发,其中宁德时代投资5500万澳币并获得PLS8.8%的股权。最终再上轮周期惨烈的市场环境中,澳洲再产的7座锂矿中Wodgina关停维护,Altura、Bald Hill破产重组,仅有四座锂矿存续。

图1:碳酸锂价格历史走势

(来源:浙商期货研究中心)

本轮周期区别:矿山现金流更加健康、行业整体成本线上移

我们认为本轮下行周期和上一轮下行周期在供应端的区别主要有两点,一是经历了2022年碳酸锂的历史高价,海外矿山基本都实现了极高的盈利水平并储备了充足的现金流,多数矿山(PLS、Cattlin、Sigma等)也签订了M/M+1定价模式以实现加速出货,这意味着行业在经历上一轮完整周期后其应对实力和应对手段将显著提升,行业在底部的时间或将超出预期,实现产能出清将是一个缓慢的过程。二是上一轮周期中澳矿是锂资源供应主力,而未来两年内高成本的非洲矿(现金成本位于7-11万区间)和国内云母(现金成本位于6-12万区间)也将形成有效供应,再考虑到需求已经形成一定增速,我们认为本轮锂价底部中枢将有所抬升,难以复现上一轮中5万元/吨以下的情形。结合我们的成本测算,我们认为本轮下行周期的底部中枢或可以锚定7-8万元/吨的价格,但持续时间将更加漫长。