“有效市场”假设是Black-Scholes模型的基础,如我们弱化此假设,引入离散避险、交易成本、随机波动等因素,则动态避险(dynamic hedging)安排的效果将不会十分理想,交易成本会使期权的避险成本超过其Black-Scholes价格。

随机波动会增加避险成本的波动率,而后者是因为随机波动的引入使a的计算出现了随机误差项。随机波动对复合期权的负面影响比对标准期权的影响要大。

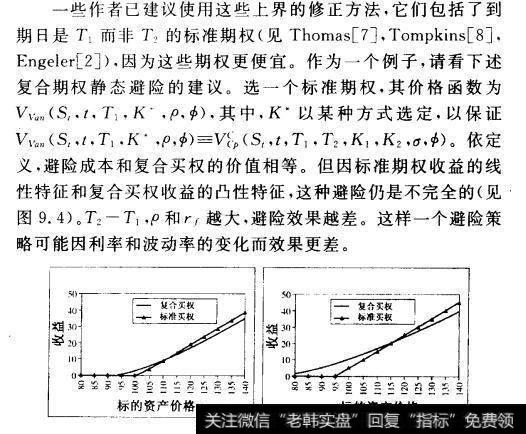

为避开交易成本,了解一下静态避险策略是有益的。如该策略是相当独立的,则在动态波动中期权依然可得到保值。

“有效市场”假设是Black-Scholes模型的基础,如我们弱化此假设,引入离散避险、交易成本、随机波动等因素,则动态避险(dynamic hedging)安排的效果将不会十分理想,交易成本会使期权的避险成本超过其Black-Scholes价格。

随机波动会增加避险成本的波动率,而后者是因为随机波动的引入使a的计算出现了随机误差项。随机波动对复合期权的负面影响比对标准期权的影响要大。

为避开交易成本,了解一下静态避险策略是有益的。如该策略是相当独立的,则在动态波动中期权依然可得到保值。

copyright 2016-2024 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除