英伟达GTC大会成功召开,又带来一波科技热潮。

此次会议,英伟达正式推出了新一代自动驾驶计算芯片DRIVE Thor,单颗算力可达2000TOPS,是特斯拉FSD芯片算力的14倍,预计智能驾驶将再次进入全新的发展阶段。

同时,比亚迪也宣布使用英伟达的车载平台跟相关设施,进行下一代新能源车的开发和自动驾驶的模型训练。

智能驾驶大家都比较熟悉,继电动化后,它成为新能源汽车下半场的较量。

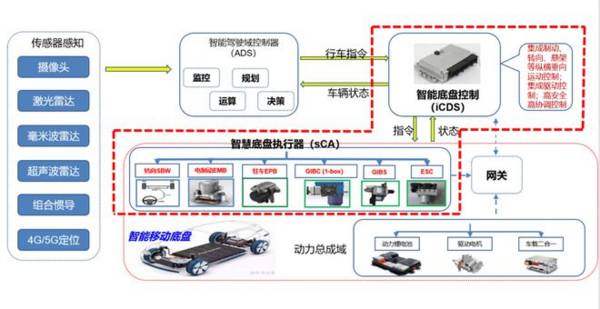

而在智驾的硬件配套中,当属域控制器最核心。

域控制器是以多核处理器为主的底层硬件,可以理解为整个汽车的大脑,跟电脑里的主机作用相同。像特斯拉Model3,就搭载了3个域控制器。它在智驾系统里的成本占比也很大,最高可达50%。

智能驾驶域控制器需要外接激光雷达、车载摄像头、惯性导航等硬件设备,来感知、预测外界环境并进行决策规划,所以对算力的需求呈指数级增长。

芯片为域控制器提供核心算力,直接决定域控制器的性能如何,是整个智驾系统的重中之重。目前,智能驾驶、智能座舱域控制器的芯片分别以英伟达、高通为主导。

国内,域控制器这块最具优势的当属德赛西威,它是国内唯一一家使用英伟达Orin芯片的公司,也是最先跟高通的8295芯片签订开发协议的,产品优势业内领先。

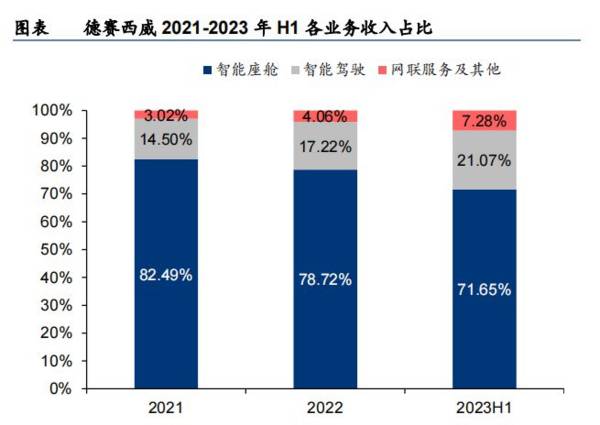

德赛西威的业务并不复杂,主要是智能座舱、智能驾驶、网联服务。智能座舱产品是公司的第一大业务,2022年营收占比在78.72%。

受益于汽车智能化发展跟高算力AI芯片的供应优势,2019-2022年,公司营收从53.37增至149.33亿元,净利润从2.92亿元增至11.84亿元。2023前三季度的营收高达144.7亿元,跟去年全年的营收接近,同比增加43.12%。

德赛西威是国内最大的第三方域控制器供应商,还跟英伟达有独家合作。那么,德赛西威未来的成长点如何呢?

首先,智能座舱业务。

智能座舱产品包括信息显示系统、车载信息娱乐系统、智能座舱域控制器、HUD抬头显示等。

2022年公司智能座舱域控制器累计出货40万台,市占率为19%,仅次于特斯拉的供应商和硕、广达。产品技术也在不断更新,基于高通骁龙SA8295P推出的第四代座舱域控产品,将于2024年第一季度量产。

目前,汽车座舱已进入智能化时代,传统座舱的价格才不到3000,而智能座舱价格接近1万,带来三倍的增量空间。

预计2025年,国内智能座舱市场规模有望达到846亿元,2022-2025年的年复合增速16.78%,座舱域控制器也有146亿元的市场空间。德赛西威作为业内龙头,势必最先受益。

其次,智能驾驶业务。

智能驾驶中,最核心、技术含量最高的部件当属域控制器。目前,德赛西威拥有IPU01到IPU04共四款智能驾驶域控制器产品,布局十分全面,适用于不同级别的智能驾驶跟算力需要。

中低算力领域,推出了使用地平线、TI、黑芝麻等公司芯片的IPU01和IPU02,与现在主机厂降本增效、追求性价比的需求相符。

高算力领域,有基于英伟达Xavier和Orin平台推出的IPU03和IPU04。英伟达新推出的高算力AI芯片Thor,德赛西威也为其打造了专门的舱驾一体域控平台。

此外,公司的智能驾驶域控制器具备规模量产优势,IPU03已大批量搭载于小鹏P7、P5车型,IPU04也在理想L9、小鹏G9等车型上量产使用。

目前,汽车的智驾级别多为L2或L2+,其域控制器单价为2500元,而L3级别的智驾域控单价已经高达9000元了。这样看来,还有很大的提价空间。

在智驾传感器方面,德赛西威也有相关产品。像高清摄像头、ADAS摄像头、毫米波雷达、BSD雷达都已在多个客户的车型上量产使用,4D和国产化雷达方案也完成了技术布局。

领先的产品和技术,也给德赛西威带来了大量客户资源。在国内,德赛西威的客户有理想、小鹏、蔚来、比亚迪、长安汽车、吉利汽车等。在国外,已突破VOLKSWAGEN、SUZUKI、SEAT等知名汽车公司。

2022年获得年化销售额过200亿的新项目订单,同比增加65%,也多集中在公司最具竞争力的智能驾驶域控制器、大屏座舱产品上。

这都离不开德赛西威的研发驱动战略,公司的研发投入一直很高,2018-2022年累计研发费用为44.52亿元,远高于中科创达、经纬恒润、华阳集团、科博达等可比公司。

虽然德赛西威跟华为有业务合作,但市场上依旧有一种观点认为,华为和其他主机厂加强对智能驾驶的布局,会对德赛西威销量造成影响,我们并不认同这种说法。

一是入局智驾自研的车企并不多,仅头部厂商有这个实力。二是德赛西威目前已实现域控制器的规模量化生产,可以把成本压得很低,其他企业并不具备这种优势。而且,L3级别的智驾渗透率不足10%,还是一个新兴的增量市场,没发展到争夺存量市场的地步。

最后,总结一下。德赛西威是国内当之无愧的智驾龙头,在产品、技术、客户方面都有明显的领先优势。伴随智能驾驶渗透率提高跟产品单价提升,公司业绩还有不少提升空间。

截至2023上半年,共有767家机构抢筹,易方达基金也在其中。