最近,比亚迪秦PLUS等两款车型起售价7.89万元的消息一出就引起轩然大波,同时也掀起了一轮降价热潮,长安、五菱、哪吒等汽车品牌也跟着降价。

一般情况下,商品需求量与价格之间呈反向变化关系,也就是商品价格降低,需求量会随之上升,所以有了降价促销。

但在经济学中,韦伯伦商品(Veblen Goods)除外,这种商品能满足购买者的虚荣心,是对财富与地位的炫耀,往往是越涨价,越有人趋之若鹜。

正因如此,LV、Dior、YSL等奢侈品牌多次涨价,也是贵州茅台能发展到如今这个庞然大物的秘诀。

而在很多与生命安全相关的领域其实也有类似的现象,价格高反而更受欢迎,比如进口药、插排等。

公牛集团的插排几乎是市面上价格最高的,但能够满足消费者对高品质和安全性的诉求,以至于现在很多人就认准公牛插排,市占率高达60%,几乎达到了垄断地位。

正因如此,公牛集团的盈利能力也很强,连续8年ROE大于25%,2022年ROE高达27.88%,远超格力电器(21%)、美的集团(22%)等行业龙头。

其第二增长曲线智能电工照明业务也比较成熟了,贡献公司近一半的营收,目前正在进军充电桩、充电枪等新能源产品。

那么,目前公牛集团的价格是否合理呢?

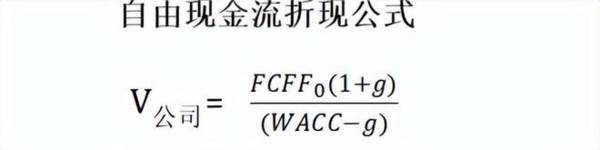

今天我们现金流折现(DCF)模型计算一下公牛集团理论上的价值。

(自由现金流折现公式)

用DCF模型主要有四个关键步骤:1.公司第0期自由现金流(FCFF0)的计算;2.预测未来5年的自由现金流;3.增长率(g)的估计;4.折现率,加权平均资本成本(WACC)的计算。

首先,计算公牛集团的FCFF0。

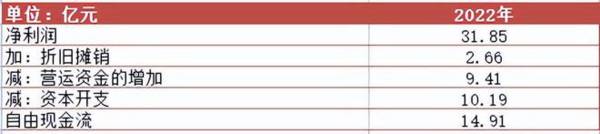

自由现金流=税后息前利润+折旧摊销-营运资本增加-资本开支

税后息前利润,我们就直接用净利润代替,因为对于优质企业来说,利息支出基本上可以忽略不计,甚至为负数,这对FCFF来说还是加分项。

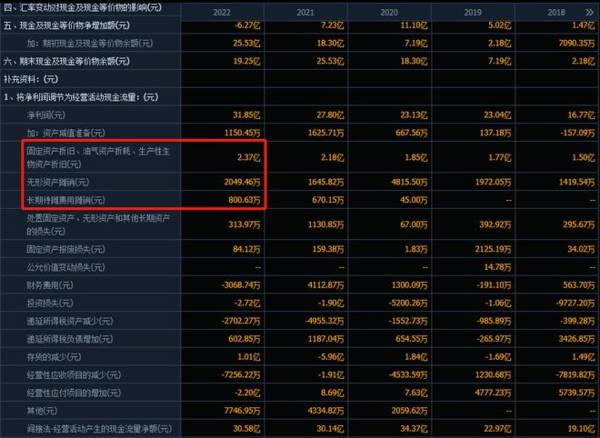

2023年的数据还没有披露,因此我们将2022年作为第0期,2022年公牛集团的净利润为31.85亿元,折旧摊销金额为2.66亿元。

2022年营运资本(流动资产-流动负债)为57.07亿元,2021年营运资本为47.66亿元,因此2022年营运资本增加额为9.41亿元。

(计算时,流动资产里面扣除了现金,流动负债里面扣除了短期借款。)

2022年公司的资本开支为10.19亿元,根据公式,计算出2022年公牛集团的自由现金流为14.91亿元。

其次,预测公司未来5年的自由现金流。

2016-2022年净利润平均增速为16.15%,;2016-2022年营收平均增速为17.98%。

同样的,2016-2022年折旧摊销率(折旧摊销÷营收)平均为1.79%;营运资本增长率平均为6%;资本开支率平均为5.36%。

那么,就可以假设2023-2027年和2016-2022年保持一致,营收增长率取17.89%,净利润增速均取16.15%,折旧摊销率取1.79%,营运资本增长率取6%,资本开支率取5.36%。

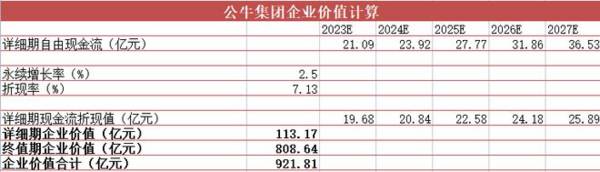

再根据以上指标,计算未来5年公牛集团的自由现金流分别为21.09亿元、23.92亿元、27.77亿元、31.86亿元和36.53亿元。

然后,估计公牛集团的永续增长率g。

永续增长率一般取值在5%及以下,考虑到公牛的电连接业务以及智能开关业务为日常生活所必需,并且有很强的客户粘性,每年都有新增以及换新,我们乐观估计公牛的永续增长率为2.5%。

最后,计算公牛集团的加权平均资本成本(WACC)。

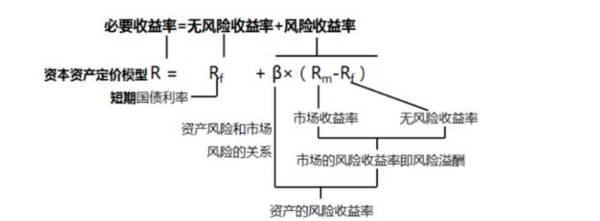

WACC=股权收益率*股权占总资本的比例+债权收益率(1-有效税率)*债权占总资本的比例,代表公司的平均资本成本。

其中,股权收益率(Re)我们用资本资产定价模型(CAPM)来计算,无风险收益率Rf用十年期国债收益率来表示,乐观估计为2.64%。

市场预期回报率Rm用十年期沪深300指数平均收益率表示,乐观估计为8.78%;过去24个月公牛集团的β为0.76。

则公牛集团的股权收益率大约为7.31%(2.64%+0.76(8.78%-2.64%))。

公牛集团的债务资本比大约为5%,债务成本(Rd)大约为4.26%,有效税率为12%,因此计算得出公牛集团的WACC为7.13%。

通过将2023-2027年详细期自由现金流折现,我们可以得到详细期企业价值为113.17亿元,终值期表示2028年之后企业永续增长的阶段,价值为808.64亿元。

最终,二者相加得到公牛集团企业价值为921.81亿元。

企业价值指的是公司拥有的核心资产的价值,核心资产对应着主营业务,同时也代表公司所有出资人,既有股东也有债权人,共同拥有的公司日常经营活动所产生的价值。

而股票市场对公司的估值代表股东的价值,因此,若要判断目前公司是高估还是低估,我们还得算出公牛的股权价值。

企业价值+非核心资产价值(投资性资产)+现金=债务+少数股权价值+股权价值

公牛集团的股权价值为1029.48亿元,总股本为8.92亿,对应的股票价值为115.41元。2024年2月26日公牛集团的价格为100.5元,所以目前公司是被低估的。

总体来看,公牛集团在插座领域可以说没有对手,市占率60%稳居第一,并且远小于通过DCF方法计算出的价值,目前还处于低估阶段。

虽然用DCF方法进行估值存在太多的不确定性,几乎每一步都建立在主观预测的基础上,但巴菲特说过,只要模糊的正确,不要精确的错误。

以上仅作为上市公司分析使用,不构成具体投资建议。