如何在市场波动中获利:投资者风险和行为经济学

著名的大众哲学家波哥(Pogo)敏锐地发现了一个对投资者来说有特殊意义的真理:“我们遇到敌人了,敌人就是我们自己。”千真万确!正如乔治·古德曼( George Goodman)所说:“如果你不了解自己,可以在股市里找到答案,但代价高昂。”我们情绪化,因为我们是人,相信只要努力就有收获。我们发现自己很难接受这样的建议:没坏,就不要修它。”我们一点也不理性。

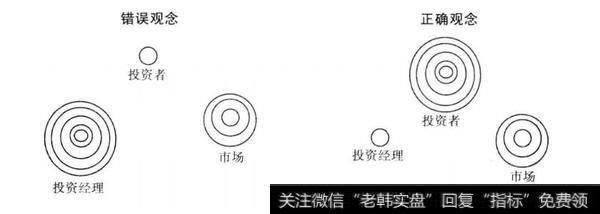

为了加强对投资的理解,可以将投资分成三个部分:市场、投资经理和投资者。然而,对投资者及其总体长期投资经历而言,不幸的是,太多人都认为投资经理发挥主导作用,其次是市场及其波动,而个人投资者的重要性则微乎其微。实际上,三者的重要性应该完全相反:投资者应该最重要,投资经理则最不重要。50年前,主动型投资经理发挥着更为重要的作用,但是由于出现了大量不容忽视的变化,主动型投资经理可以成功发挥的作用已经非常之小。具有讽刺意味的是,这种深刻变化背后的原因并非主动型投资经理的技能和干劲有所降低。相反,原因恰恰在于如此之多能力出众、雄心勃勃、勤勉有加的专业人士被吸引到投资领域,以至他们中的任何一个人都几乎不可能超越他们总体的共识。也正因为如此,虽然在当今市场保持竞争力需要拥有更高的技能,但投资经理发挥的作用也已经越来越弱化。

从正面来看,由于每位投资者都独一无二,只有投资者自己(不论是否得到投资顾问的帮助)可以具体阐述其独特的日标、风险偏好投资技能、当前及未来的财务资源、当前及未来的财务义务或责任以及投资愿望。

大多数投资者、投资经理以及所有关于投资的广告都只关注投资的一个方面:收益,但投资还有另外一面。对于获取长期的成功而言,另外一面至关重要,甚至比收益还要重要,它就是风险,尤其是承担严重的永久损失的风险。这种风险以多种形式出现:麦道夫的庞氏骗局,安然( Enron)、世通公司( WorldCom)以及其他蓄意诈骗事件和丑闻;宝丽来( Polaroid)、朗讯( Lucent)等公司因业务遭遇意外滑铁卢而经历股票大趺;个人投资者在市场跳水时仓皇离场却错过接下来的市场回暖;太过努力、在市场高位买入一只股票或基金;出于忠心买入自己公司的股票或者没有充分地进行多元化配置;由于储蓄不足、投资不当、支出过多或活的时间过长而面临退休基金资金枯竭等。无论从经济上还是精神上来说,亏损(真正的永久性损失,而不是市场波动)都似乎是毁灭性的。

在一次培训课程上,一位学员贸然地问高级合伙人,如何“变得像你一样有钱”。沉默良久之后,对方的答案是:“不要亏损!”许多学员当时都在想:“如果你问一个蠢问题,得到的必定是一个蠢答案。”但是50年过去了,我们都知道不亏损的确至关重要。如果亏幅已达到50%,要翻一倍才能扳本。

多年来,经济学家都假设人们知道自己想要实现什么目标,如何去实现,然后努力去做出理性的、不带感情色彩的、自利的决定,以实现目标。但近年来,行为经济学家的研究却表明,作为人类,我们并不总是理性的,也并不总是做出自利的决定。行为经济学的研究者认为,投资者风险会以不同的形式出现。以下是我们实际的一些做法我们不重视趋均数回归的强大力量。

我们忽略“基本比率”或者普通的经验模型。(即便我们意识到胜算很小,但仍会去赌场赌博,仍会投身牛市或熊市之中。)我们相信“热手效应”和连胜效应,并相信近期事件的影响力,甚至是在投币的时候。

我们对第一印象过度反应,让最初印象主导自己的想法,扭曲对后续信息的分析及最终的结论。

我们因“控制错觉”遭受痛苦,低估不利事件发生的概率尤其是极端不利的事件。

我们根据有利或者不利的结果,而不是该决策制定方式的质量,评估一项决策的质量,这被称为“后视偏差”或“结果偏差”。

我们过度依赖专家,对他们的专业技能过度相信。来自钦佩之人的推荐往往有“光环效应”,哪怕不在他们的专业领域,如运动员代言的某种软饮料、手表或者旅游景点。我们过度重视由某些容易想起的事件或媒体大量曝光的事件所引发的“有效性”。

我们高估自己的技能或者知识,以致因“控制错觉”而承受痛苦;同时,低估不利事件或不利结果的发生概率。我们容易过度受短期结果的影响,如近期的共同基金表现。我们有“证实偏见”,总是试图搜寻并过度重视支持最初印象的数据。

我们将过去的想法或者事实作为未来决策的参考点,即便我们知道它不过是“一个数字”。

我们总是以对自己有利的方式来扭曲对所做决定的感知,所以我们相信自己的决策能力高人一筹。我们不愿意学习,过度自信。

我们把熟悉、知识和理解搞混了。

我们总是对最新的好消息或者坏消息反应过度。

我们总认为自己知道得比别人多,而事实并非如此。(超过80%的人认为,无论是作为司机、倾听者、舞蹈演员、朋友、父母和投资者,还是在评价他人的时候,我们都高于“平均水平”。从幽默感来看也是如此。一般来说,我们还相信自己的孩子同样出类拔萃。)

现在我们知道,作为人,我们具有某些与生俱来的固有心理和行为特征,促使我们在投资时做出不完美的决策,甚至是严重错误的决策。我们往往对自己的想法和反应浑然不知,所以最好能通过简单的核查表来指导自己的行为—萨伦伯格机长就做出了这种明智的选择,飞机刚刚起飞,他就被迫让飞机降落在哈德逊河上。肯尼迪(JFK)曾经呼吁,“至少,我们不要对自己这么做。”他的警告适用于所有投资者,因为我们常给自己制造很不必要的风险。只要我们认识到自身的不良天性,训练自己不要对自己和投资造成伤害,这些风险是可以避免的。

以下是投资者应该避免的风险:

太过努力。

过于保守。往往在货币基金市场或债券里投太多钱。

没有耐心。如果你的股票一年上涨了10%,意味着每个月只涨了不到1%,再摊到每天,这种收益就没有任何吸引力。(测试一下自己:你多久查一次股票价格?如果比一个季度一次还要频繁,那证明你对价格信息更多是出于好奇而非真正的需要。)如果你做出投资决定的频率高于每年一次,那你投入市场的时间还不够。你交易肯定太过频繁,必将付出代价。如果投资共同基金10年内就换手,那你只是在“约会”。对所有人(不论贫贱)来说,投资共同基金都应该像“结婚”投资共同基金的决定应该是经过慎重考虑、广泛听取意见后做出的,并着眼于长期。共同基金换手代价高昂:共同基金投资者的收益往往明显低于其所投基金本身的收益,因为他们总是在市场繁荣时买入,低迷时卖出,所以,他们高买低卖,一次又一次地失去本可以赚得的收益,其实差的就是足够的耐心和恒心。

借钱太多。3/4的钱都因为使用负债而被损耗掉。借到钱的人总是希望积累更多的财富,但结果只是积累了更多的债务。盲目乐观。在其他任何领域,乐观都是有益的,但是投资时候,最好保持客观和现实的态度。

太过骄傲。大量研究表明,我们往往高估自己的投资能力和相对市场的投资表现,而且,我们不容易意识到或承认自己的错误,哪怕是向自己。我们总是太过顽固。记住这句话—“股票并不知道你拥有它”,而且它也不在乎。

情绪化。股市走高,我们忍俊不禁;股市走低,我们眉头紧锁或乱发脾气。股价波动越大,情绪的波动越快、越强烈。我们内心的魔鬼和敌人有:骄傲、恐惧、贪婪、狂喜和焦虑。这些都是市场先生最爱按的按钮。如果你拥有这些“按钮”,那个淘气鬼就会找到它们。难怪我们容易被市场先生的鬼把戏吸引,成为他的猎物。

关键问题不在于如果投资者熬过市场的大幅波动始终坚持持有,投资普通股的长期回报能否超越债券或国库券,而在于投资者能否真正做到长期持有,切切实实地实现预期的平均收益。问题不在于市场,而在于我们自身,在于我们的观念,以及我们对自身观念太基于人性的反应。

正因为如此,我们才要确立对投资和资本市场的现实化见解,确保自己不被市场先生愚弄;同时,明确自己对市场波动的容忍度及长期投资目标,确保自己不被自己愚弄,这两点至关重要。对自己越了解,对证券市场越了解,就越知道哪种长期资产组合真正适合自己越能做到忽略市场先生,坚持自己的长期策略。

可以通过四种途径降低——而且往往能十分持续地降低投资者风险:避免犯由人性弱点引发的错误;确立现实的投资目标;设计一套明智的长期策略,以实现自己的特定目标;坚持自己的长期投资方案。(制定投资决策时,一定要仔细回想过去几年自己曾经因受到诱惑而对非正常的市场环境—有利及不利的市场环境—做出怎样的反应。非正常事件必定会再次发生。)

因此,学习如何成为一名成功投资者的第一步就是:认识你自己。而作为一名投资者,两大方面的能力将在很大程度上决定你的成功智慧能力( intellectual capability)和情绪能力( ( emotional capability)。智慧能力包括分析财务报表的能力(如资产负债表、现金流量表、利润表),大量并准确地储存和回忆信息的能力,把零散的数据和信息联系并整合成自身见解的能力,以及掌握并运用数百家上市公司及其股票相关知识的能力。

情绪能力包括在由市场先生引起的、扰乱你决策的市场混乱和崩盘出现时,保持镇定和理智的能力。

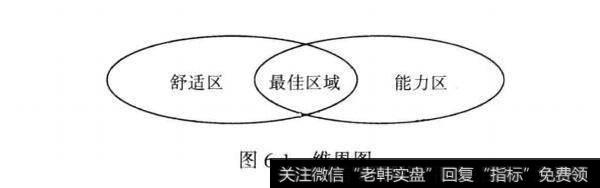

每个投资者都有一个能力区(你真正擅长的投资领域)和一个舒适区(能让你保持镇定和理智的投资领域)。如果了解自己的优势和劣势,你就能明白自己需要在以上两个区域学习哪些知识。维恩图(见图6-1)里重叠的部分是你的最佳区域,你最该专注的部分在那里,你拥有所需的技能和情绪,就能做到最好(投资者在“吃好”和“睡好”两个相互冲突的目标中权衡时,哲人给出的建议就是“卖出股票,直到我们能睡好为止”)。不要走出自己的能力区,因为这会让你犯下大错、损失惨重。不要走出自己的舒适区,因为在舒适区外,你会变得情绪化,而情绪化不利于你的投资。

图6-1维恩图

在投资中,稳固的防守是你强大进攻的最佳基础,所以,要坚守在你的舒适区和能力区内。毕竟你花的是自己的钱,这些钱值得你认真对待,只有在自己拥有足够技能和理智的能力圈内,我们才应该投资。