对冲的定义是利用期货合约去建立一等值但和本身现货立场相反的交易,以避免因价格波动而产生的风险。对冲是期货市场可以存在的最主要原因。因为借此,生产者、加工者、厂家、批发商转嫁风险及减低成本。

一、卖出对冲方法(Selling Hedge)

通常是指一些商品的拥有者在期货市场拋出等值的期货合约的一种行动,亦可称为“空头对冲”(Short Hedge)。其目的是要防止因价格下降而招致的损失。假设现货市场商品的价格真的下跌,虽然其存货受到价格下降而招致损失,但却可借着因抛空的等值期货合约价格同样下跌而得到弥补。如果市场价格不跌反而升,则期货合约的损失,却因现货价格的上升而得到弥补。任何情况下,现货市场和期货市场都可以互相补救,使该商品拥有者的风险减至最低。

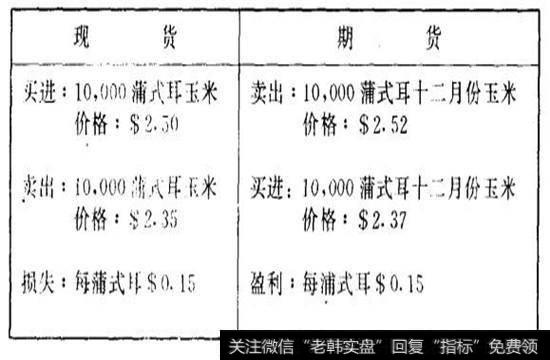

例一:

玉米交易商在十月廿三日以每蒲式耳(Bushel:八加仑)$2.50元价格,买入10,0⑻蒲式耳的玉米。而同时在期货市场以$2.52拋出10,000蒲式耳的十二月份玉米合约。

因为这一行动,此玉米商可以使其玉米存货不因市场价格波动而招致损失。两星期后,此'玉米商顺利卖出手上玉米,而当时市价为每蒲式耳$2.35。

玉米商的损失为每蒲式耳15美分即$1,500,000.然而在卖出玉米的同时,他亦在期货市场回购其抛空的十二月份玉米合约,因为此玉米合约亦下跌了15美分,故他以$2.37的价格平仓。其现货及期货的帐项如下:

二、买进对冲方式(Buying Hedge)

是指商品的购买荇先在期货市场买进所需实货商品同值的期货合约,以顶防现货因价格的上升而招致损失。

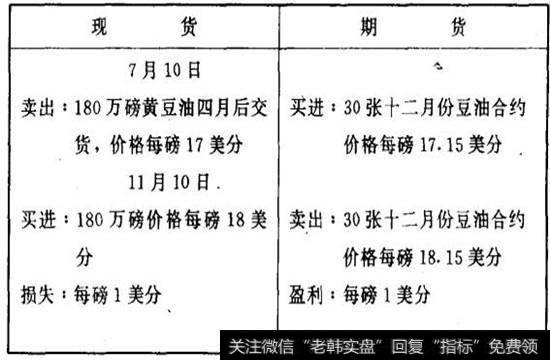

例二:一个黄豆油出口商接到一份180万磅的出口定单,而船期是定在四个月后。这定单的出口价格已经确定。对f这出tr商来说因为船期是在四个月后,且目前不能预知四个月后的豆油价格。如果现在他先在现货市场购入180万磅豆油的话,所需的费用很高,包括四个月仓租、保险费及这四个月的利.息。如果没有期货市场,他只能选择先不买进现货或付出这一笔巨大的费用去持有现货,但是仍然要面对价格升跌的风险,因为他订单上的价格已经固定。假设为每磅17美分,而当时十二月份豆油期货为每磅17.15美分,180万磅的数量刚好等于30张期货豆油合约(每张豆油合约的规格为60,000磅),其现货及期货的帐项如下:

三、对冲的功用

1.可以避免现货持有者因价格波动而产生的风险。

2.买进对冲方法可以减低贸易商的成本,如仓租及保险费。

3.买进对冲方法可以使贸易商不需大笔贷款资金。

4.买进对冲可以使加工者固定其生产成本。

5.卖出对冲可以使生产者的利润得到保障。

6.如懂得对冲的方法,则银行#金融机构更愿意贷款给贸易商或生产者。

7.对冲方法使生产者、加工者或分销商更有竞争能力。

四、完全对冲的限制

前面所举的例子在实际交易上是有其限制的,故我们先假定了交易费用不包括在内,基差在整个交易过程中保持不变,而且期货价格和现货价格是在同步升跌的大前题下进行。此外有时候现货的规格和期货合约的特定规格有差別,则这一对冲就不完全。比较而言,生产原料的对冲比半制成品或制成品的对冲来的更完全,因为半成品或成品所投入的工作程序是不能在期货市场对冲的。

总括来说,对冲方法不能完全的原因如下:

1.现货价格和期货各月份合约价格的升跌并不完全同•步。

2.不同品质的商品价格升跌程序都不同。期货市场价格不能完全反映现货市场同一商品各种质量的价格。

3.因为期货合约已规定了一特定的数量,而现货交易的数量是随买卖双方来决定,所以在进行期货对冲时其数量并不能完全对称。

五、基差(Basis)

其定义是指卖货命品和该商品的期货合约的差价。这差价可以是升水(Premium)或贴水(Discount)。如果期货价格高于现货,其基差是正数,反之则为负数。

实际进行过程中,对冲者针对他最有利的基差来建立对冲交易。以卖出或抛空对冲者来说,他是“买进基差”(Longthebasis),基差越大对他越有利。反之则为“卖出基差”(Shortthebasis),基差越小对买进对冲者来说越有利。

六、对冲者与基差

同一商品的现货价格及期货价格的关系受到i同的外在因素影响,包括该商品的季节性需求,天气情况的好坏,商品的所在地及运输至港口的情况等。以上各种因素对期货价格的影响程度都和现货不同。

因为各神商品都受到本身各种不同因素的影响,所以我们不能对各商品的现货与期货关系作划一的假设。然而,我们却可以预期某一特定商品的现货价格和期货价格,愈接近到期时,价格愈趋汇合(Convergence)。但是在这过程中,此关系也会不断发生变化,甚至在期货市场内各月份也会出现正溢价的情况。

一般来说,在农作物收成期间,常常会出现现货价格比期货低的负溢价系。这种情况出现的原因二仓库的缺乏,而一般远期月份价已将仓租包括在内,直至较后时间有空置的仓库时,现货价格便会向上调整至正常为止。此现象不断循环于每年的收成期之间。

七、对冲者与其本身拥有商品的基差

因为期货合约内所订定的商品交收规格为广大市场所接受并用以作为准绳。因此,当对冲者真正考虑到用期货合约来和本身拥有的商品作对冲时,应该注意,包括特定的地点、买卖的条件、质量的规定及其他附加于合约上的条文等。

在这种情况下,有可能对冲者的现货价格时常维持高于

期货价格,或永远低于期货价格。尽管如此,他仍可以找一种关系以便作为进行对冲时的标准。

其中因素之一可能是运费的不同,其余还包括质量、附加的服务、清洁费用、包装费用、关税及其他种种细节,这些都是和期货合约不同的地方。而因为这些都可以用每单位的价值为多少来表达,因此使对冲荇可将其现货价格和期货作一比较以便进行对冲。

八、对冲者的机会或称平仓基差(Closeout Basis)

对冲作用的基本假设是,现货价格及期货价格虽然不断在作改变,但基本上都保持高度的平衡关系。此外对冲者必须利用其本身的市场知识去建立其对冲的基差,以求得更大的好处。如果对冲者的基差为负值,意思是说其现货价格低于期货,如果要使平仓时基差更为扩大,必须使其所持的期货好仓价格上升,而空仓的现货价格下降。

具体地说,对冲者若已建立的对冲立场是持有现货好仓(即买进基差),通常在基差的溢价有利可图时,都会考虑进行获利。而先决的条件是必须以较低价格买回期货的空头合约,而以较高价格卖出现货。为了使其操作过程更有效率,他必须经常作以下的记录:

1.计划开始:成本基差的计算a—1期货价格

a—2现货价格,

a—3将要进行实际对冲的商品成本a—4对冲者的基差(a—3减去a—1求得)

a—5其他附加于基差的成本

2.每日的记录及平仓机会

b—1每日的最新期货价格

b—2每日的最新现货市场价格

b—3每日的基差(b—2减去b—1求得)

b—4基于当日市况将会出现的获利机会(这包括每日精确地将a—5加入计算而得出)若对冲者能够每天都作以上纪录,他将会找出对他最有利的买进或卖出点,以获取嘉大利益。

九、期货市场及期货合约月份的选择

这一决策将会影响对冲操作的有效性。同一商品往往可在不同的市场进行对冲。例如小麦的交投可在芝加哥、堪萨斯市或明尼亚波里斯的期货市场进行。交投活跃的金属则可在纽约或伦敦操作。在决定要投入哪一市场时,操作者必须要注意以下各点:

1.必须选择一个较为接近进行对冲商品规格的市场。例如芝加母的期货交易所为进行冬麦对冲的较佳市场,因此交易所内的价格波动较接近冬麦价格变化。

2.该市场内的交投情况必须比其它市场活跃。在此条件下,易于进行较大量的买卖。

3.市场的所在地也十分重要,因为要考虑到万一若需进行实货交收,则愈接近交收点愈便利。

期货合约的月份对于整个对冲过程来说也十分重要。原则上所选的月份必须是对冲所需要的实际时间。但也有例外的情况,例如按照较前的月份价格所计算出的基差较为有利时,则不妨以较前月份来进行对冲。此外该月份的未平仓合约数及成交量的多寡也非常重要,因为在实际操作时会遇到较难掌握价格的问题。

十、基差对冲操作的实例

以下各例皆由小麦列举出。因为基差的买卖最早源于农产品期货,而且小麦不但可以储存且每年都有特定的收割期。其次是其他商品如生牛等的持货费,在分析方面完全不同,且无小麦明显的季节性结构。而大豆的对冲又较为复杂,因为可能牵涉到豆油及豆粉的对冲方法。最后,进行对冲者并不一定是生产者,有可能是进行成品推销的加工者。

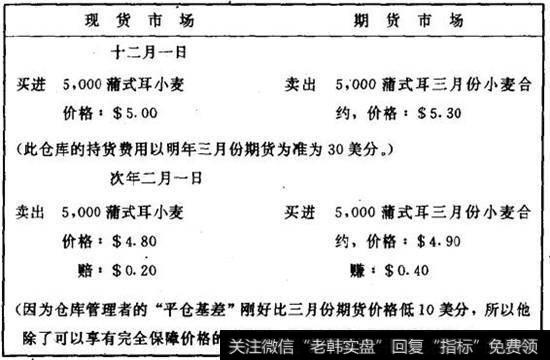

【例一】:在现货价格下跌的情形下,于持货费市场进行卖出对冲。

首先假设各月份间的溢价刚好代表持有该商品的成本,以便使例题易于解释。现在假设在十二月一日,一芝加哥谷仓库以每蒲式耳$5.00买进5000蒲式耳现货小麦,而同时亦在芝加哥期货市场卖空一张明年三月份的小麦合约,其溢价已完全可弥补持有现货所需的成本(fullcarrying chargepremium)。假如此一持货费为每月10美分,小麦的交货期为三月一日,此费用将来足够十二月、一月及二月,三个月的持有成本。因此其溢价为30美分,而三月份期货价必为$5.30。

两个月后,即二月份时,此仓库决定卖出现货小麦。期间现货价已下跌20美分,所以成交价为$4.80。同时发现期货市场的空头合约也回补。按照以上假设,此三月份的期货价也会下跌20美分。此时只距离三月份期货交收日一个月时间而已,所以其持货费只需10美分,而不是前面所提的三个月费用30美分。因为先前已假设每个月份之间的溢价将会完全反映其持货费用,因此三月份小麦期货合约的回购价为现货价加10美分,即为$4.90。此合约的抛空价格为$5.30,而回补价则为$4.90,其所得利润足以弥补因为现货价格下跌美分所招致的损失并有余。此一对冲过程不但保障了此仓库小麦的价值,也同时为其提供了所需的持有成本。

若期货价格不像上例所举下跌,则在二月一日时,三月份期货合约的溢价仍比持货费用高,则各麦商会购进现货小麦,同时拋出三月期货合约,最后将小麦进行交割,因为除了其持货成本得到保障外更能获取利润。很明显,这一情况不会维持太久,因为所有麦商都会察觉此一获利机会。通常这情况出现于所有交收点的仓库都已装满小麦,使现货市场的供应暂变充斥,因此价格便略为疲软。一旦三月份期货进行交收后,则仓库空置率便出现,现货价格又再度趋高,市场又抵达平衡点。或许期货市场的下跌幅度比以上例子更大,则对冲者所获取的利润便会减少。

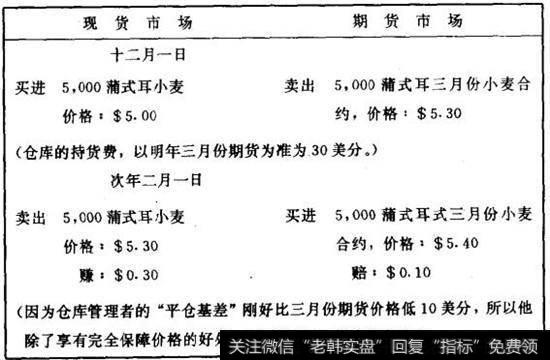

【例二】:

在现货价格上升的情形下,于持货市场进行卖出对冲。假设对冲者十二月一日在现货及期货市场的买卖情况和例一同。这次在二月一日当他计划卖出现货小麦时,价格反为上升30美分,其成交价为$5.30,同时将期货市场的空头合约0补。此时姖离三月份期货交收日仅一个月时间,持货成本只需10美分,因此其三月份合约的成交价为I;5.40。其结果如下:

现货的买进价格比三月份合约低30美分,而以低于三月份合约10美分卖出。其中20美分的差价便为基差利润。而这利润的获得是由于期货合约的价格升幅比现货低/当接近交割期时,期货的价格便和现货逐渐汇合。若三月份合约的价格上升比现货价为大时,其溢价便会超过持货成本,因此使买进现货同时拋售期货的操作变得有利可图。此一过程又会将溢价维持在略高于持货成本之上。

因为以上两个例子都假设在出售现货时的溢价已完全弥补了持货成本。然而期货价格和现货价格并不会时常保持平衡上升,有的时候溢价会低于持货成本。当这情形出现时,持有现货者便会将其出售以获取利润。

这两个例子所举出的溢价都是完全等于持货成本,在实际操作上是具参考价值的。因为无论如何这种操作能够完全或部分防止价格的风险。而且以上例子更说明了持货费型态市场的另一要点,当市场价格上升时,现货往往比期货升得多,反之,也比期货下跌得少。原因是现货商品可用来对期货市场进行交割,而且在期限愈来愈接近的时候,期货和现货愈汇合,同时溢价愈缩小。然而因为在以上例子中,我们假设了卖出对冲的操作中,溢价完全等于持有成本,所以才出现这种理想的结果。在实际情况中,期货的溢价往往比持货成本低。因此溢价愈低,则卖出对冲对价格风险的保障愈低。

在决定是否进行对冲以前所必须考虑的事情包括:

1.在溢价不能完全等于持费成本时,基差将会如何改变而使操作仍然有利可图。假若现货及期货的溢价不会大幅减少,或许只作少许减缩,则对冲操作仍可进行以免将仓库空置。

2.价格是否会出现下跌?如果估计价格将会大幅下跌,但手上却因实际需要而必须持有实货,则尽管溢价比持货成本低,但是为了要避免价格风险,对冲操作仍需进行。最后,若未出现估计中的价格下跌,对冲操作所出现的损失,可以视为对成本所购买的保险费用。

3.公司的动用资金是否足够,若所牵涉的投资愈大,则愈需要拨出部份资金去参予对冲的操作。在期货与现货溢价愈小的情况下,以上条件愈为重要。但在负溢价市场(Dis count Market),即期货价比现货价低的情形下,卖出对冲的操作吸引力并不大。

现在让我们来讨论买进对冲的操作,其目的是要对已卖空的实货作出价格上升的保护。举例来说,一美国出口商已和一外国进口商达成协议,以一既定价格在两个月后输出50万蒲式耳的小麦。若出口商手上没有任何小麦的话,在他买进现货小麦去履行合约以前,价格的上升将会为他带来损失。因此这出口商便会在期货市场买进小麦合约,直到他在现货市场真正买进小麦为止。在买进期货合约时,他所付的价钱比现货高。若期货溢价完全反映r持货成本的话,则这操作会对他不利,因上述提到,期货价的上升幅度是追不上现货的上升幅度的,h此他只能获得部份价格的保障时已。然而他因为是持有期货,故此持有现货所需的费用他无需支付。

十一、在逆持货费市场进行对冲

逆持货费市场亦即负溢价市场形态。在正溢价市场,或称持货费市场形态的溢价的上限是受到持货费用的限制,但在负溢价市场内,其基差是没有这个限制的,亦即现货价格高于货价格的差额是无限制的。例如在现货市场极度缺货时,近期月份的价格可以高出远期很宰,因此较难以实例说明。虽然如此,我们仍可按照以上原则,找出一些较为重要的关系来。

【例一】:在长期来说期货价格比现货强。

因为我们曾提到在期货合约接近到期时,两者的价格是趋于汇合。在负溢价市场内,期货价较现货低,现货价下跌就是期货价上升。如果现货价上升则期货价便被迫在某段时间内升得更快。如果现货价下跌,则期货价的下跌便会较慢,或甚至上升。

【例二】:一般的远期月份合约的波动比现货小。

当远期月份对现货是负溢价时,一般来说其波动的确较现货为低。它们之所以处于负溢价,是因为一般预期在较后的日子其价格会回落而进行拋售。如果现货价保持坚稳,则期货在接近到期时便会上升趋近现货价。现货价格的上升是由于新单买进及空仓回补以致超越期货,因时间已无多,期待价格下跌的机会已减低。至于期货远有足够时间去等待价格下跌,因此买进的欲望较低,价格上升的速度较慢。此外,如果现货价F跌,近期月份合约价也下跌,而远期月份合约价则跌得较慢。

若要负溢价市场转变成为正溢价市场,基本要求是:(一)近期月份的下跌要比远期为大;(二)远期月份必须比近期上升得较快。按照以上的分析第二点出现的机会很少。