期货套利(arbitrage)是交易者利用期货合约标的物在不同市场、不同月份、不同品种之间出现相对价差(spread)时,通过低买高卖的方式从中获取低风险或几乎无风险的获利行为。同种商品的现货价格与期货价格经常存在差异;同种商品不同交割月份的合约价格变动也存在差异;同种商品在不同期货交易所的价格变动也存在差异。

套利交易的理论基础是经济学广为人知中的“一价定律”( Law of One Price)假设交易成本可以忽略不计,同一商品在市场上只可能有一个价格①。套利者相信并且利用这一理论来进行投资获利:当同一商品在两个市场出现两个不同价格时,必定有一个市场的价格是不合理的。当市场价格出现明显的相对差异时,投资者开始构筑对冲套利组合:一方面买进被低估的合约品种,同时卖空相对高估的投资品种;在一定期限,投资者等待市场价格趋于预期的合理水平时马上平仓出局以获利了。很明显,期货套利策略可以使交易者规避市场上价格的波动风险。内结投资者不再仅仅局限于期货合约绝对价格水平变化,更多地转向期货合约相对价格水平变化。在对价差的季节性和周期性趋势有着深入的定量研究基础上,交易者可以通过开发有效的交易策略来获取低风险的稳定收益。

在期货市场中,套利交易往往能比单纯的投机交易提供更可靠的潜在收益。当两个市场的商品价格按预期方向运动时,套利交易的收益来自下面三种方式之一:①在合约持有期,空头的盈利高于多头的损失;②在合约持有期,多头的盈利高于空头的损失;③两份合约都盈利。

需要强调的一点是,价差套利并非完全无风险的交易。在一定期间内,两个市场的商品价差没有按预期方向运动时,套利交易便会产生以下三种方式的损失:①在合约持有期,空头的盈利少于多头的损失;②在合约持有期,多头的盈利少于空头的损失;③两份合约都亏损。有些时候,当两个市场的商品价格按预期的反方向运动时,套利可能成为极为冒险的交易,甚至产生比长线投机更高的风险。

跨交割月份套利(跨期套利)

投机者在同一市场利用同一种商品不同交割期之间的价格差距的变化,买进某一交割月份期货合约的同时,卖出另一交割月份的同类期货合约以谋取利润的活动。其实质,是利用同一商品期货合约的不同交割月份之间的差价的相对变动来获利。这是最为常用的一种套利形式。比如:如果你注意到s月份的大豆和7月份的大豆价格差异超出正常的交割、储存费,你应买入s月份的大豆合约而卖出7月份的大豆合约。过后,当7月份大豆合约与s月份大豆合约更接近而缩小了两个合约的价格差时,你就能从价格差的变动中获得一笔收益。跨期套利与商品绝对价格无关,而仅与不同交割期之间价差变化趋势有关。

具体而言,这种套利又可细分为三种:牛市套利、熊市套利及蝶式套利。

牛市套利:又叫买空套利或多头套利。在这种情况下,投资者看多股市,认为较远交割期的股指期货合约涨幅将小于近期合约的涨幅,即认为较远交割期合约与较近交割期合约的价差将变大。因此做牛市套利的投资者会在当前买入近期的期货合约,同时卖出远期的期货合约;并在未来的某个时刻卖出近期的期货合约,同时买入远期的期货合约。

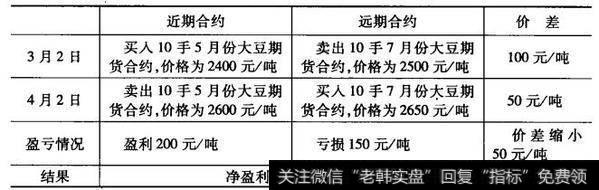

例如,在3月份,某投资者认为近期大豆的价格会上涨,于是他准备采用牛市套利的方法来对5月份的期货合约和7月份的期货合约进行操作。3月2日,5月份到期的大豆期货合约的价格为2400元/吨,而7月份到期的大豆期货合约的价格为2500元/吨,它们之间的价差为100元/吨。该投资者进行牛市套利,买入10手5月合约,卖出10手7月合约。假设到了4月2日,大豆的价格正如该投资者所料上涨了,5月到期的合约价格为2600元/吨,7月到期的合约价格为2650元/吨。它们之间的价差缩小为50元/吨。投资者同时将这两种合约平仓,从而完成套利交易。交易的结果分析如下表。

熊市套利:又叫卖空套利或空头套利。在这种情况下,投资者看空股市,认为较远交割期合约的跌幅将大于近期合约,或者说远期的股指期货合约涨幅将小于近期合约涨幅,即认为较远交割期合约与较近交割期合约的价差将变小。因此做熊市套利的投资者将在当前买入远期的期货合约,同时卖出近期的期货合约;而在未来的某个时刻卖出远期的期货合约,并同时买入近期的期货合约。

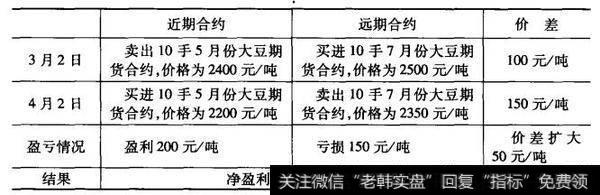

例如,在3月份,某投资者认为近期大豆的价格会下跌,于是他准备采用熊市套利的方法对5月份的期货合约和7月份的期货合约进行操作。3月2日,5月份到期的大豆期货合约的价格为2400元/吨,而7月份到期的大豆期货合约的价格为2500元/吨,它们之间的价差为100元/吨。该投资者进行熊市套利,卖出10手5月合约,买进10手7月合约。假设到了4月2日,大豆的价格正如该投资者所料下跌了,5月到期的合约价格为2200元/吨,7月到期的合约价格为2350元/吨。它们之间的价差扩大为150元/吨。投资者同时将这两种合约平仓,从而完成套利交易。交易的结果分析如下表。

蝶式套利:是指利用若干个不同交割月份的价差变动来获利的交易方式。它一般由两个方向相反、共享中间交割月份的跨期套利交易复合头寸组成,即同时进行三个交割月份的合约买卖,通过中间交割月份合约与前后两个交割月份合约的价差的变化来获利。其交易原理是:套利交易者认为中间交割月份的期货合约价格与两旁交割月份合约价格之间的相关关系将会出现差异,一般选择在预计中间月份期价将相对偏离或偏低时入市,如农产品价格在收获期密集上市时价格相对相邻月份将最低,而在青黄不接的季节价格将最高,此时便可以分别采取类似买、卖、买或卖、买、卖的蝶式套利方式。

例如,在7月份,某投资者认为今年的大豆会丰收。由于大豆会集中在11月上市外运,因此预期11月的大豆价格会相对宇前后月份的大豆价格下跌更多。于是他准备采用蝶式套利的方法来对9月份的期货合约、11月份的期货合约和来年1月份的期货合约进行操作。7月2日,9月份到期的大豆期货合约的价格为2400元/吨,11月份到期的大豆期货合约的价格为2500/吨,来年1月份到期的大豆期货合约的价格为2600元/吨。9月份与月份之间的价差为100元/吨,11月份与来年11月份之间的价差也为100元/吨。由于预期11月份的价格下降比前后月份都多,那么,9月份与11月份之间的价差会变小,而11月份与来年月份之间的价差会变大。该投资者进行蝶式套利,买进5手9月份合约,卖出10手11月份合约,买进5手来年1月份的合约。假设到了8月2日,今年大豆丰收的信息已被大家所共知。于是期货市场上的大豆合约价格出现了不同程度的下跌09月到期的合约价格为2300元/吨,11月到期的合约价格为2350元/吨,来年I月份到期的合约价格为2500元/吨。投资者同时将这三种合约平仓,从而完成套利交易。交易的结果分析如下表。