现货价格和期货价格均下降,但现货价格的下降幅度小于期货价格的下降幅度,基差扩大,从而使得经销商在现货市场上因价格下跌卖出现货蒙受的损失大于在期货市场上因价格下跌买入期货合约的获利。

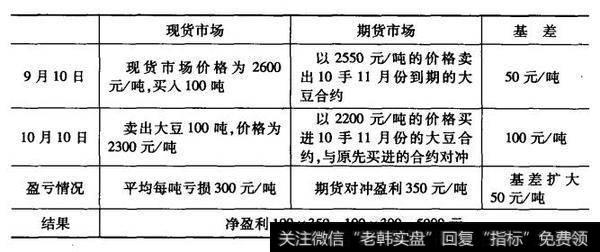

例如,9月份,由于新大豆还未收获上市,现货市场大豆短缺。9月10日,大豆的现货价格为2600元/吨,而此时11月到期的大豆期货合约的价格为2550元/吨。某经销商在现货市场上买入100吨大豆,准备在一个月后卖出。为了避免现货价格可能下跌,从而减少收益,该经销商决定在期货市场进行套期保值。于是在当天卖出10手11月的大豆期货合约,基差为50元/吨。假设一个月后,由于这一年的大豆丰收,新大豆陆续上市,现货价格出现大幅下跌。10月10日,现货市场的大豆价格为2300元/吨,11月的大豆期货合约价格为2200元/吨。此时的基差为100元/吨,基差扩大了50元/吨。该经销商在现货市场上以市价出售了100吨大豆,随后在期货市场上买入10手11月的大豆期货合约,与原先买入的合约对冲平仓。这次套期保值的效果分析如下表。

如果现货市场和期货市场的价格不是下降而是上升,经销商在现货市场获利,在期货市场损失。但是只要基差扩大,现货市场的盈利就足以弥补期货市场的全部损失,并且结余部分会产生净盈利。

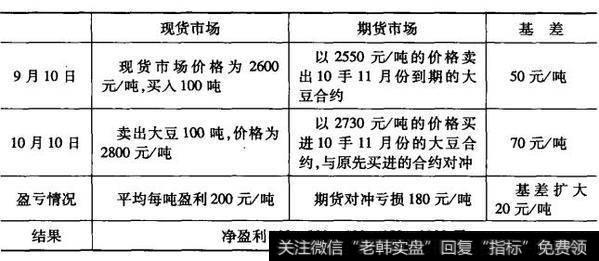

假设这一年的大豆歉收,市场价格反而上涨。10月10日,现货市场的大豆价格为2800元/吨,上涨了300元/吨。期货市场11月大豆期货合约的价格为2730元/吨,上涨了280元/吨。此时基差为70元/吨,比原先扩大了20元/吨。那么,套期保值的效果分析如下表。