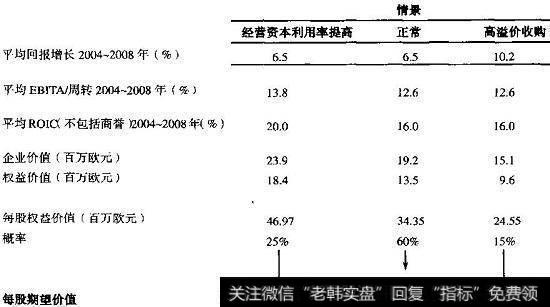

我们还评估了喜力在其他两种情景下的价值,即经营改善情景和大举收购情景。结果汇总见图11.10。

图11.10情景价值总结

在经营改善情景下,我们预测喜力可能将利润率和资本周转率提高至接近过去5年中的最高水平。这样喜力的投入资本回报率在预测期末会达到21%,高于正常情景下15%的水平。在经营改善情景下,喜力的每股价值是47欧元,比正常情景下高出37%。

在大举收购情景下,我们预测来自收购的增长从2005年到2010年处于过去5年的历史平均水平7.2%,然后每年减慢1%。在此情景下,收购竞争升温,喜力被迫支付较高的溢价以维持其收购增长。我们预测在收购年,收购商誉会增长到收入的150%。经营绩效维持不变。在大举收购情景下,喜力的每股价值是24.55欧元,比正常经营情景下降29%。

最后,我们用概率对各个情景的价值加权,得到每股的估计价值为36.03欧元,如图11.10所示。这个估计价值比截至2004年2月每股33.65欧元的喜力市场价值高出7%。我们赋予价值上升情景更高的概率,因为我们认为目前利润率面临的压力将迫使喜力的管理层致力于改善经营而不是收购增长。尽管如此,通过收购追求增长的诱惑总是挥之不去,而且可能压倒对经营的关注。

当情景法估计的价值与市场价值接近时,真正从情景法中得到的启示是价值的差额。即使在像喜力这样盈利但增长适中的公司,不同情景下的价值差额也在正负30%左右,对于投资者和管理者而言都是很大的机会(或者风险)。