这部分证券分析涉及以下三个方面:

1.核对报告的每股收益。

2.判断亏损(或盈利)对公司财务状况的影响。

3.探索公司的资源和盈利能力之间的长期关系。

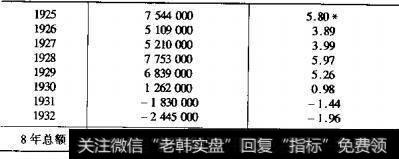

通过资产负债表核对报告的每股收益——在证券分析的其他相关阶段,我们已经使用过部分这类技术。比如在第36章里,我们举了检验美国商业酒精公司1931年和1932年的收益报告值的例子。为了包括更长的年月,我们对斯图尔特-华纳公司在1925-1932八年间的平均收益进行比较,下面列出了报告的每股收益值和资产负债表中揭示的净价值的变化。

4.对斯图尔特-华纳公司于1925-1932年间收益的新报告收益(损益帐户),$29400000减去冲减盈余的费用12000000该时期收益调整值$17400000收益报告值高估了近70%。

对上述分析我们不需进一步地讨论,因为第31章到第36章中包含了这些观点的大部分。大部分直接冲酸盈余的支出,代表了斯图尔特-华纳公司在8年内盈利能力的实际下降。绝大部分对专利和研发征收的费用必须以某种合适的分期支付的形式注销。往年税收和特许权支付费当然可以冲销相应年份的收益;“工厂设备价值重估"费用至少一部分应该等于必要的折旧费用。这段时期公司的营运资本减少了$5000000(扣除债券和优先股后减少值为$2800000),该事实不可置疑地说明:损益帐户上高达$8000000的扣除股息之后的“剩余收益”完全是不存在的。

检验亏损或盈利对公司财务状况的影响——我们在第43章中已经给出了这方面的例子,在那一章我们对曼哈顿衬衫公司和赫普轿车公司1929年和1932年的资产负债表进行了对比。这里,我们加入一个简单的比较:同样在这段时期的普里茅斯绳索公司和H.R.马林森公司。

尽管这此年来普里茅斯绳索公司的盈余大幅缩减,但是与期初相比,期末的财务状况甚至更加良好,每股清算价值(与帐面价值不同)可能还高一些。另一方面,H.R.马林森公司的亏损却使营运资木消耗殆尽,使重新恢复以前的盈利能力变得困难重重。

存货亏损可能加强财务状况——显而易见,存货帐户的单项减少引起的亏损,并不象那些需靠增加流动负债来融通的亏损那么严重。如果存货的减少超过了亏损额,从而使得现金实际增加或应付帐款实际减少,那么我们可以恰如其分地说,虽然有些矛盾即使遭受损失,公司的财务状况仍然得到了改善。该推理可以具体运用到对售价低于清算价值的证券的分析上。我们记得,在评估清算价值时,存货的评估值一般约为资产负债表上的数字的50-75%虽然该数字是根据成本和市价中较低者计算的。其结果是,在公司帐目上看起来为营业亏损的项目,对于投资者(他们自己对存货的评价大大低于帐面价值)来说却有利可图。这一点可以用曼哈顿衬衫公司的例子来详细加以说明。

如果只考虑这些数据,那么很显然,公司在这段时期内出现了亏损,并引起普通股的价值下降。但是如果一位投资者在1930年以每股8美元的价格(那年的最低价为每股6V美元)购买了该股,那么他的明智做法是在清算价值而不是在帐面价值基础上评价该股票。所以,从他的角度出发,他所持股票的内在价值在大萧条时期将从每股$12.50上升到$14.75即使扣除了大量已经支付了的股息后也是如此。实际上,在这三年里,曼哈顿衬衫公司将较大部分的资产转化成了现金,所以亏损并不象保守的股东所预期的那么严重。其过程可以归纳如下:

在这里,我们直接比较了损益帐户的表而记录和连续几年的资产负债表所讲述的更真实的情况。这种比较使我们再次理直气壮地强调:对资产负债表的分析可以补充和证实对损益帐户分析的结果。

正常存货的缩减是营业亏损吗?——当考虑到存货帐户时,我们不由会进一步问道:单纯的存货置存价格下降是否该被视为营业亏损?在普里茅斯绳索公司的例子里,我们对以下数字进行比较:

存货,1929年9月30日...88059000

存货,1932年9月30日.....3150000

减少................................60%

此时,纤维品的价格已下降了50%多,我们完全有理由相信,与1929年相比,公司在1932年的存货中的纤维、粗绳和麻绳的磅重并不会少到哪儿去。至少,存货帐户上一半的减少额完全来自于单价的下降,那么,这部分存货价值的减少属于营业亏损吗?人们难道不会争辩说:固定资产的评估值也会减少,如果我们必须将一定数量的实物存货的置存价格的下降冲减收益,那么同样有理由要求将固定资产评估价值的减少额冲减收益。

将存货的价值和固定资产进行类比是相当贴切的。对其中任何一个帐户进行随意的处理,都会对每股收益的报告值产生重要作用。我们曾经详细讨论过这样一个反常现象,即:将固定资产价值降低为零后,由于不再从收益中扣除每年的折付费,普通股的价值将明显增加。无独有偶的是,如果人为地使存货降为零或者使其价格跌到谷底那么,完全可以避免1929-1932年间遭受的大部分损失,至少是使得损益帐户或资产负债表上看不到这类亏损。

例:早在1913年,考虑到金属价格波动对作为其“正常存量”的三种主要存货(即铅、锡和锑)的影响,国民铅业公司采取了旨在从盈余表中消除这些影响的措施。这是存货的数量是根据企业经营所需的长期持有量制定的;人们据理力争道:每年都改变这一周定数量存货的价值并不比改变生产设备的价值更理所当然。在1930年纺织业大崩溃之前,几家新英格兰的纱厂曾采取过类似的策略,其原料(棉花)和半成品的价格都是按极低的基准价人帐的。

我们还不清楚是否存在一种适合全体工业公司的统一记账方法,来消除损益帐户中某些不真实扭曲的价格变动。但是一且这种价格变动出现称职的分析家就会注意到它并致力十在利润报告值中正确地衡量其分量。

存货膨胀产生的影响——1919年和1920年发牛的事件突出地说明:存货价格波动并非只是在萧条时期才显得重要。1919年,工业企业获利十分丰厚;1920年,收益报告值看上去虽参差不齐,但总量大得惊人。那两年许多企业所获得的收益都是存货膨胀,即商品价格大幅地投机性地上升的结果。不仅这些利润的真实性让人怀疑,而且当时的情况充满危险性,因为大量的银行贷款都被用来购买这些被高估的存货。

美国橡胶公司在1919-1920年间的状况与1930-1932年间的曼哈顿衬衫公司截然相反。在美国橡胶公司的例子中,虽然公司的帐面盈余很大,但由于在工厂设备上的大笔投人和存货的危险性膨胀,公司的财务状况一塌糊涂。如果股票购买者只注意到美国橡胶公司在1920年的每股收益接近$20,那么他将被引人歧途;相对地,如果只注意到许多公司在1930-1932年间的可损而忽视了其资产负债表状况正逐渐好转的事实,证券市场同样犯了错误。

对盈利能力和资源的长期研究——在对连续的资产负债表进行比较的过程中,这一项内容较为枯燥,因为它只能通过对公司的记录和内在属性进行彻底的研究才能得出。