几乎所有的可转换证券的变种形式,都可以在认股权证的条款中找到对应的形式。股票的认购价格通常会按照事先的规定向上或向下浮动,这和调整转换价格的标准条款如出一辙。

例:石油和提炼公司利息率5.5%、1937年到期信用债券发行于1927年3月,它附有认股权证,持有人可以据此在1932年3月15日之前以下列价格购买10股公司的普通股票:

1928年3月15日之前(包括该日),每股认购价格为$32;1929年3月15日之前(包括该日),每股认购价格为$34;1930年3月15日之前(包括该日),每股认购价格为$36;1931年3月15日之前(包括该日),每股认购价格为$38;1932年3月158之前(包括该日),每股认购价格为$40。

1930年I月27日,纽约标准石油公司收购了白鹰公司的财产,条件是每8.5股标准石油公司股票替换10股白鹰公司股票,同时承继白鹰石油和提炼公司的债务。根据双联合同中保护权证利益免受股权稀释损害的条款,和在财产出售或与其他公司合并情况下认购价格调整的规定,公司授权持有人在1930年3月15日以前(包括该日),以每股$42.35的价格认购8.5股纽约标准石油公司(即现在的索科尼一真空公司)的股票;次年的认购价格为$44.71;再往后一年的认购价格为$47.06。

两种类型的滑动比率两种类型的滑劝比率安排在认购权证券中同样存在。:

例:州际百货公司1928年发行的股息率7%的优先股附有不可分离的认股权证,它授权持有人按照以下价格,以一股对一股的比例购买普通股:

1929年1月31日前,每股认购价格为$37。1931年1月31日前,每股认购价格为$42。1933年1月31日前,每股认购价格为$47。

最前被行使的25%认购权,对应着每股$89的认购价格。往后被行使的25%认购权,对应着每股$94的认购价格。再往后被行使的25%认购权,对应着每股$99的认购价格。最后被行使的25%认购权,对应着每股$104的认购价格。

,与可转换证券一样,以“批次”为基础而划定的滑动转换比率使认购特权的价值大打折扣。只有最后一批证券开始转换,即最高转换价格开始生效时,认购特权才成为一种普通的购买选择权。

认购款的支付方式——附属于债券或优先股的认股权证常常规定,认购普通股的款项可以以现金支付,也可以用以平价计算的高级证券本身进行兑换。后一种安排完全相当于一种可转换特权。例如,美国国内外能源公司发行的第二优先股附有认股权证,它授权持有人以每股$25的价格购头4股普通股。在交纳认购款时,持有人可以将每股优先股作价$100以替代现金进行支付。如果这样做的话,他实际上是把附有认股权证的优先股转换成为普通股。

与此类似,我们在第22章中曾经讨论过的兰德·卡戴克斯公司利息率5.5%的债券在行使认购权时,可以将按平价计算的债券替代现金支付认购款。由于附属于$1000债券的认股权证对应的认购款为$900(22.5股,每股价格$40),因此$1000债券的持有人如果以这种支付方式认购股票的话,认购完毕后他手上.还将剩下$100债券。这种条款相当于规定每张债券的90%可转换成普通股。

允许用现金支付认购款的优点——和直接的转换特权相比,可以用现金替代高级证券进行支付的选择权对持有人无疑是有利的。首先,由于“剔除认股权证的"债券或优先股市场价值可能高于平价,因此用现金代替高级证券以换取普通股,将获得更大的利润;第二,如前文所述,持有人或许希望在从证券的投机部分中兑现利润的同时,继续保有他的投资部分;第三,认股权证单独出售所获得的高于可实现价值(realizablevalue)的溢价,有可能大于一种纯粹的可转换证券价格中存在的高于转换价值的溢价。第278页所论及的莫霍克.赫德森能源公司附认股权证第二优先股的例子,说明了所有上:.述优势的存在。该优先股可以以平价价值棒代现金来实施认股权,因此它具有和可转换特权同等的权利;但是不难发现,认股权证的安排会比效果相当的转换特权有利可图得多。

可分离性——认股权证有的是可分离的,有的是不可分离的,还有的在-定时期内不可分离,之后又转变成可分离的形式。,种可分离的认股权证在实施认股权时只需提交权证本身,因此它可以独立于它原本所附属的证券而单独出售。一种不可分离的权证或权利只有明确地与高级证券对应时才叮以实施,也就是说,当支付认购普通股的款项时,必须同时提交权证所对应的债券或优先股的书面凭证。所以这种权证不能单独交易。举例来说,蒙特卡蒂尼公司利息率7%.1937年到期债券所附的认股权证,和;附属于菲亚特公司利息率7%、1946年到期信用债券的认股权证,都是证券一经发行就具有分离性的权证。面附属于洛氏公司;1927年12月发行的股息率$6.50优先股的认股权证,却只有到1928年7月18之后才转面成为可分离型;该公司发行的利息率6%.1941年到期信用债券的认股权证的分离生效日是1926年10月1日,即证券发行日之后的6个月。和这些例子不同,附属于克朗-泽勒巴克公司利息率6%、1940年到期信用债券,和州际百货公司股息率7%的优先股的认股权证,都是终身不可分离的权证,除非它们所附属的高级证券被提前赎回。

在个活跃的股票市场上,可分离权证颇受投机者的青睐(前文曾经谈到这一点),它们往往以比立即实施价值高很多的价格出售。因此,在其他条件相同的情况下,一种附有可分离权证的证券的市场价格要高于附有不可分离权证证券的市场价格。有鉴于此,我们不禁要问,为什么所有的认股权证没有全部被设定成立即分离型的呢,市场价格的优势不是会给持有人带来利益吗?将认股权证设定成不可分离型的原因是,证券发行公司和承销商不愿意看到剔除认股权证的债券的市场价格过于低落。如果大量附权证债券的购买人是买空卖空的投机者,这种低价格就很可能出现。因为这些持有人对债券本身没有兴趣,所以他们常常将权证从证券中剩离出来,然后随行就市地把无权证的债券脱手。由于这个原因所形成的空方压力,加上证券缺少“知名度",致使对证券的稳定需求不足,这些因素促成了非常低的证券价格,以至于从表面上看,公司的资信状况很差。

折衷的安排一认股权证的分离在-定期限后生效的出现是基于这样一种假设,即只要假以时日,证券将在投资市场树立起知名度,在这种情况下,即使从权证中获利的人抛轡证券,剔除权证的证券的价格也不太会一落千丈。

一旦这些认股权证与所对应的高级证券脱钩,它们必然会经历自己的命运并形成自己的特点。它们从一-种债券融资项目的附属品发展成为-种独特的证券形式,进而在1928-1929年的疯狂年代中,摇身一变成为一种主要的投机工具。一个令人瞠目结舌的事实是,仅仅美国国内外能源这一家公司所发行的认股权证,1929年的市场价值就超过了10亿美元,这个数字超过了1932年6月一一不到3年之后在纽约股票交易所上市的美国所有铁路企业普通股的市场价值总和。

因此,在本书的后面章节中,我们有必要将认股权证视作一种独立的投机媒介来考察它的特点。届时,我们将讨论附属于优先股的这种权证的价格与同一公司的普通股价格之间的关系。

参与证券——在前一章对参与特权和其他形式特权对比的讨论中,我们已经论及了这种特权的大部分特征。这里,我们应该区分两种类型的参与权。较为常见的安排决定于普通股股息的分配状况;不太常见的安排则规定,利润分享与股息率无关,只是取决于收益状况。

例:前文讨论过的西屋电气和制造公司的优先股,是第一种类型的典型代表;吉欧.A.富勒公司第一和第二优先股,以及美国瑟兰丝公司第一参与优先股是第二种类型的代表。富勒公司的优先.股每股$6的股息具有累积性,此外每年还发放不超过$3的非固定股息。两种优先股的参与股息的大小分别为扣除优先股正常股息和偿债基金支付后净收益的6%和3.5%。瑟兰丝公司参与优先股可以分享扣除第--优先股(正常)股息后的剩余收益的10%,绝对量没有限制。

优先股构成了参与证券的主体;参与型债券为数很少,而且往往在形式上和标准的债券相去甚远。以克罗伊格和托尔公司的参与型信用债券为例,尽管它在名义上是种债券,本质上却是一种无投票权的普通股。清湾和西部铁路公司发行的系列A和系列B,(参与)信用债券,实际上分别是优先股和普通股。西班牙河化浆和造纸厂发行的利息率6%.1931年到期并于1928年被提前赎回的第一抵押债券,是为数不多的几个具有参与特权的投资性债券之。”西门了和哈尔斯科.A.C公司(一家德国公司)发行了一系列的参与信用债券,2930年到期,这些债券享受的利息率与普通股股息率相同,但不低于6%。第一参与优先股:额外参与股息364000可用于分配普通股股息的余额.................3279000最优先股股息保障倍数.......6.8倍最优先股和参与优先股($7)股息保障倍数3.0倍参与优先股每股收益:含参与股息每股....$9.52。

附权证券与相关普通股的比较一一在前文对附权证券总体优点的讨论中,我们曾经指出,有时这类证券提供了一种安全性和获利机会的美妙结合。更为常见的情况是,人们会发现附权高级证券比同--公司的普通股更有价值。由于这种结论是在相对比较的基础上得出的,因此会比直接断言某种证券绝对有价值要稳妥得多。用一个例子可以说明这一点。

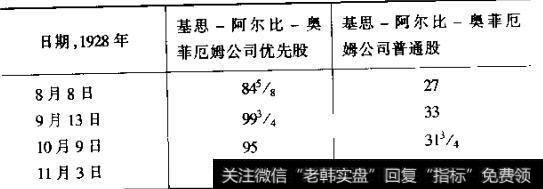

例:基思-阿尔比一奥菲厄姆公司发行的股息率87的累积性优先股,可转换成3股普通股。1928年,优先股获得了全额股息,而普通股却一无所获。在这一年,有很多机会允许普通股持有人以转换平价或接近转换平价的价格,完成将普通股调换成优先股的操作。

这样一种调换是可取的,因为普通股的持有人进行这种操作可以创造获利的机会,同时几乎不会丧失任何既得利益。在以上的价格下,优先股的收益率为7%或更高,而且股息支付的安全边际相当大。与此形成对比的是,普通股的收益为零。如果普通股的价格上扬,优先股的价格势必以同样的百分率随之上涨,这正是后来发生的情况。相反,如果普通股的价格下跌(这是再后来发生的情况),优先股价格下跌的百分比绝对会少一些。

与此同时,瑞迪欧-基思一奥菲厄姆公司作为基思-阿尔比-奥菲厄姆公司和其他一些类似公司的控股公司,于1928年10月成立。瑞-基-奥公司发行了A类普通股,以1换1的条件替换基思一阿尔比-奥非厄姆公司的普通股,而基思-阿尔比-奥菲厄姆公司股息率$7的优先股可以选择转换成3股基思-阿尔比-奥菲厄姆公司的普通股,或瑞-基-奥公司的A类股票。在此之后的数月内,瑞-基-奥公司A类股票的持有人有很多机会可以以非常接近转换平价的价格,将持有证券调换成基思-阿尔比-奥菲厄姆公司的优先股。

“转换平价(Panity)"、“溢价(Premium)”和“折价(Dis-counu)"一当可转换债券或优先股的市场价值,正好相当于转换可得普通股在现行价格下的市场价值时,我们称这两种证券正在以“转换平价”出售。当高级证券以高于转换平价的价格出售时,这种情况被称为以溢价出售,该价格与转换平价之间的差额被称为溢价额或“差价(spread)”。反之,如果可转换证券的价格低于转换平价,则两者之间的差额有时被称为折价。

可以通过可靠的分析创造利润的领域——对瑞迪欧-基思-奥菲厄姆公司证券的讨论,是一个不太常见的、可以通过证券分析得到明白无误的可靠结论的案例。瑞一基-奥公司A类股票的持有人将所持有的股票调换成基思-阿尔比-奥菲厄姆公司可转换优先股的操作不会给他们带来任何损失,并且他们很有希望实际情况正是如此。从投资收人增加和证券市场价值膨胀两个方面获得可观的利益。从这个意义上说,附权证券为更加科学地运用技术分析提供了一个前景广阔的领域。以上的例子同样揭示了活跃的上升市场中的典型的价格关系。当存在着y8i种可转换成普通股的高级证券时,集中于普通股的投机兴趣经常使普通股的价格水平接近于(有时甚至高于)与之相对应的高级证券价格公众对这个价格很少关注的转换平价。

第二个例子——作为说明这个有趣现象的第二个例子,我们介绍一下统一纺织品公司利息率7%的可转换债券及其相关股票在市场联荡起伏的1919-1921年间的价格变化情况。该公司组建于1919年9月,它联合了原有的6家绪构完善的纺织品生产企业。公司的股票在纽约股票交易所上市,1919年11月的价格为$31.75,到了1920年4月,最高价达到846.25。一个月之后,公司以898.5的价格向公众发行了总额$3000000、利息率7%、1923年到期的短期可转换债券。这种债券在附录35中已经讨论过,保护转换特权利益不受股权稀释侵害的特别条款给这种债券增添了独特的价值。在此前的3年中,几家前身公司的合并收益平均达到这种短期债券费用支出的9倍,并且呈现出上升的趋势。根据合同条款,債券可转换成(从1920年5月1日开始)22股普通股,当时普通股的年股息率为$3。

在1920年4月,公司的股票持有人可以将股票售出,并调换成对应着相同数量股票的短期債券.在获得转换特权的同时所费无几。比如在4月23日,短期债券可以以$98.5的价格从市场上购得(对应于该价格的股票转换平价为$44.75),同时股票的市价为$44。对于将22股股票调换成更具价值的短期资券形式而言,为这种操作所支付的$17差价根本算不了什么。每年来自于这种债券的收人是$70,而根据当时的股息率,22股股票的年股息额为$66。不仅如此,如果股票的市场价格继续向上攀升,短期债券的价格必然会同比例地提高.相反如果股票价格跌落,那么债券的价格很可能较股票价格更坚挺一些。

后来发生的事情确证了这种调换操作的英明之处。在1920-1921年的萧条中,公司的收益锐减。普通股价格急转直下,股票持有人在1920年11月被允许以每股$21的价格认购新发行的股票。转换价格因此从$45.45降低到了$21,这不仅再一次为短期债券提供了诱人的获利机会,而且致使债券价格上涨。(它始终以相当接近f平价的价格出售。)1921年初,股票的股息支付被中止.价格也下跌到了$12.75的低水平。但与此同时,债券的价格仍然保持在$95以上;同年的下半年,当股票价格低到极点的时候,债券的价格却星现出上升的趋势,这种趋势-直持续到公司以$102.5的价格在1921年10月1日提前赎回了债券。

以上讨论的结论——很显然,当一种可转换证券以相对于普通股的转换平价出售时,它比后者更具价值,除非它的价格远远高于投资性价格区间,这会使它仅仅成为普通股契约的另一种形式。(布鲁克林联盟煤气公司利息率5.5%、1936年到期的可转换债券是第二种情况的一个例子。这种从1929年1月1日开始可转换成20股普通股的债券,在1927-1932年间一包括首尾两年一的售价始终保持在$147以上,1929年还曾经达到过489。)一般来说,以一定的成本换取高级证券的强安全性是值得的。当可转换证券的投资回报率高于普通股时,这一点是毋庸置疑的,即使前者低于后者,在某种程度上,这仍是一种值当的调换。当瑞迪欧-基思-奥菲厄姆公司的A类股票一无所获时,基思-阿尔比-奥菲厄姆公优先股却享受着7%的股息收人,在这种情况下,即.使优先股的价格高于相对于普通股价格的转换平价,比如5个点(即优先股的价格为$110,普通股的价格为$35),优先股也无疑要比普通股更有价值。

调换——这样我们就总结出了一条行之有效的原则:希望在公司中保持其利益份额的普通股持有人,只要同一公司的可转换高级证券在自身品质的支持下以投资性价格出售,并且该价格接近于转换平价,他就应该将股票调换成这种证券。至于普通股持有人进行这种操作所支付调换成本的上限为多少,这应该根据个人的主观判断决定。如果他对公司的前景充满信心,他往往不会愿意为了防范股票价值的跌损而实施任何代价较大的调换。但是经验表明,为了获得安全的可转换证券相对于普通股所具有的战略性优势地位,付出看似得不偿失的代价,是一种聪明的做法。

对冲(bedging)——当市场走下坡路时,品质优异的可转换证券对比普通股所存在的优越性就洞若观火了。高级证券价格的贬损程度通常没有普通股价格那么剧烈,这样两种价格从原先接近转换平价的关系,变为出现很大的价差。在统纺织品公司的例子中,当普通股价格下跌了60%的同时,债券的价格却扶摇直上(开始的原因是转换条件的有利变化,后来是因为提前赎回的行动)。这类情况出现的可能性,为-种被称为“对冲”的特殊的市场操作创造了条件,即操作者买入可转换证券,并以接近转换平价的价格卖空<ellshot)与之对应的普通股。”如果市场的升势历时而不衰,操作者将对高级证券实施转换,从而以轻微的损失结束操作,该损失包括开始的价差加上置存费用(aryingexpenses)。但是如果市场的大势大幅回落,他可以通过“撤消(undo)"原操作的操作卖出高级证券并买回普通股而大赚一笔,。

投入交易资金所获得的利润率为9%,该操作共历时26天,照此计算每年的利润率超过了100%。由于交易中不存在亏损的可能性,因此优先股购买成本中的相当一部分可以采用借款的方式取得,这就大大提高了操作者自有资金的利润率。只要客观条件有利,这种形式的操作提供了一种获得巨大利润的机会,而对应于利润的可能损失却十分有限。它尤其适合作为一种抵补其他金融契约风险的工具,因为这种操作获得利润的条件是市场在下行通道中运行,此时其他持有证券很可能出现可损。

对冲操作的一些技术特征——对冲的技术特征不胜枚举,因此这种操作不象我们所作的概括性描述那样简单和易如反掌"。本书的篇幅不允许对对冲操作进行详细的讨论,因此我们只能列出长于此道者在进行这种操作时所需考虑的一些因素:

1.借入用于卖空的股票的能力和无限期地保持空头地位的能力。

2.建立头寸的初始成本,包括差价和佣金。

3.维持头寸的成本,包括做多头资金的利息费用、做空头的股息、借人股票可能发生的应付费用和与再借人股票(reborrwingsofsto:k)有关的印花税减去以多头证券的应收利息或股息,和做空用资金的利总减免形式出现的抵扣项目。

4.在机会出现的情况下,实施操作可能获取的利润量。这种最大利润和可能的最大损失,包括第(2)项加第(3)项之间的关系。

应该明确的一点是,在这种操作和其他对证券的操作中,作分析之用的潜在利润数字不是市场价格的变化所可能提供的最大利润,而是操作者在轧平头寸前所可能出现的最大利润。一支一定的利润被斩获,随后出现的本来有可能实现的进-步的利润就只剩卜研究的价值了。

对冲的一种中间形式——对冲的一种中间形式的操作程序是,买进可转换证券,同时卖出对应于这些证券的普通股的一部分,比方说通过转换可获得的普通股的一半,在这个基础上,无论普通股的价格大起或是人落,操作者都将获得利润这也许足最为科学的对冲形式,因为它无需顾及未来价格的走势,要想这种形式的对冲操作取得好的效果,需要满足两个前提条件:

1.高级证券的安全性必须非常高,以至于在普通股价格陡跌时,它的仍能保持在接近平价的水平。一种期限较短的优质可转换债券是能够满足这个要求的证券类型。

2.普通股的投机利益要很大,也即价格的涨跌波动剧烈。

1918-1919年对皮尔斯石油公司利息率6%,1920年到期债券及该公司的普通股的操作,提供了这种对冲形式的一个应用实例。

以上所描述的可转换证券的优点,在参与证券和附认股权证证券中也能够发现。后一类附权证券无疑可以作为对冲操作的一种媒介。同样可以发现,将普通股调换成这种证券是大有裨益的。第22章讨论的兰德·卡戴克斯公司利息率5.5%的债券,不仅在发行之初就是一种有价值的纯粹投资,而且它显然是A类股票合适的替换品。除此之外,该债券还提供了一个有利可图的对冲机会。与此类似,准备长期投资于西屋电气和制造公司的人,当;1929或1930年参与优先股的价格低于普通股价格时,将普通股调换成优先股显然是明智的做法。不过对于这种情况,在优先股和普通股之间进行对冲操作将面临特别的风险,因为高级证券在这里不能转换成低级股票。