巴菲特:留存收益的有效利用

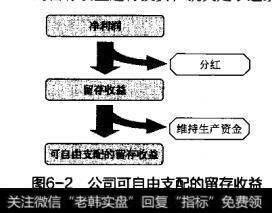

在一家公司的收益中,除去分红给股东的部分,剩余部分被称为留存收益。而留存收益中要再扣除用于维持生产状态的部分,剩余的才是可以由公司自由支配的,如图6-2所示。一家公司是否能够有效利用这些可自由支配的留存收益进行投资,就决定了这家公司的内在价值是否能有效地增加。

净利时

(1)判断公司的增值能力

像喜诗一样能够为股东提供稳定现分红收基金流的公司固然可贵。但是对普通投资者来说,最好的投资标的应该是那种能维持生产资金)有效使用自有资金,成功实现扩张的公可自由支配的收益。这样可以省去我们自己再去寻找其他投资项目的风险。

图6-2公司可自由支配的留存收益

因此,我们可以将判断一家公司增值能力的条件归纳为四点。

1)公司能够赢利

2)公司支付股东分虹后有留存收益

3)公司不需要将所有的留存收益用于维持生产

4)公司有能力利用可支配留存收益投簧,实现增值

除喜诗外,巴菲特经常提到的另-·家“现金牛”是资本城公司。这家公司曾经利用自己经营中产生的大量现金收购了另一头“现金牛美国广播公司。一家“现金牛”收购另一家“现金牛”后,公司对现金的产出能力大大增强。从这方面来讲,资本城就属于能有效利用现金流的公司。伯克希尔公司本身也可以算是有效使用留存收益的“现金牛”典范。公司经营过程中获得了大量收益。但巴菲特入主伯克希尔后,这家公司只有过一次分红:每股派10美分。即使如此,巴菲特还是对这唯一的一次分红后悔莫及——每一颗子弹都很珍贵。从此,他不再“犯这样的错误”。8个月后,他发行交换利率为75%的公司债。股东们可以用股票来换取这种高利率公司债。通过这种方式,清洗掉希望得到现金的股东,只留下忠实同盟。伯克希尔将几乎所有的收益都留在公司,用于扩张,收购更多的公司获得更多利润。实际上,在少年时期巴菲特就开始了这种不断扩张的买卖。16岁时,他和自己的朋友合伙花25美元买了一台旧的弹子机。巴菲特与一位名叫埃里克的理发师商量,把弹子机放到他的理发店里。因为理发店里总有很多等待理发的顾客,弹子机正好可以帮助他们打发时间。另外,巴菲特还会在利润中分出一部分给埃里克。虽然在此之前没有人在理发店放置弹子机,但埃里克先生最终还是答应了。

没用多长时间,巴菲特就通过这台弹子机赚到了25美元。他用这些钱又添置了一台旧机器,放在另一家理发店中。这就像是资本城公司用自己的现金收购美国广播公司一样。巴菲特小时候就开始做这种买卖。

之后一段时间,他把几乎所有利润都用来添置机器。而且他拥有机器越多,杋器数量增加的速度也就越快。

很快,巴菲特就在镇上不同的理发店里摆放了7台这样的弹子机。此时,他通过这些弹子机生意每周可以赚到50美元。巴菲特发现了资本扩张的魔力。这个生意虽然十分赚钱,但发展的空间很小。为了防止被地痞流氓骚扰,少年巴菲特只能把弹子杋放置在偏僻地区。当意识到自己的生意无法继续扩大后,他将自己的弹子机生意以1200美元的价格卖给了一位退伍军人。

(2)寻找高增值公司的简单方法

当留存收益被用做扩大营运的冉投资,资产价值的累积就促使股票价值增加。但格雷厄姆告诫我们,不是所有的公司都可以将留存收益再投资以扩大公司规模。事实上,大多数公司必须将留存收益花费在维持现状方面。它们必须每过段时间就花费大量金钱去更新技术、设备和厂房。只有那些优秀的公司才能将大量留存收益用于新的投资。而投资者要想找到这些优秀公司是分困难的。在格雷厄姆分析的基础上,巴菲特找到了一条捷径。虽然多数公司未来的留存收益是难以判断的,但消费垄断类公司除外。从长期来看,消费垄断公司留存收益的回报率远远超过平均水平。这类公司只需要将收入中的很少部分用来升级厂房和设备,研发新产品。剩余的大部分收入都可以用来收购新公司或扩大现有业务的规模。

巴菲特曾经拿美国电话电报公司(AT&T)和国际汤姆森出版公司( Intemational Thomson Publishing Ltd)作对比,说明公司留存收益的重要性AT&T在瓦解之前并不是投资者心仪的对象。该公司虽然羸利颇丰,但面临管制,并且技术研发和基础设施费用十分高昂。为了扩大生产,AT&T公司只能去发行新股和借债融资。

汤姆森公司旗下有很多报紙,并且这些报纸在当地都是独家经营,赢利丰厚。对于报社来说,在初次投入印刷设备以后,股东无须再拿出大量资金做资本性投入。因此,汤姆森出版公司有充足的资金购买其他报纸,从而使其股东更加富有。

通过对比可以看出,AT&T需要持续的资本投入才能实现价值的增加,而汤姆森公司则不需要这样做,同样也能实现增值。巴菲特喜欢投资的就是汤姆森这种很少更新厂房设备,不需要昂贵而持续的研发费用的消费垄断型公司。例如独家经营的报社、巧克力制造商、口香糖制造商、软饮料公司、剃须刀制造商等。消费者不希望这些公司的产品有任何改变。这些公司现有的生产设备和生产技术完全可以满足消费者的需要,在生产过程中获得的大量现金可以交由管理层自主支配。