在巴菲特向伯克夏·哈撒韦的股东们做的年度报告中,第一句话就清楚地表明了这个69岁的首席执行官及投资经理最关心的是什么。在这里,巴菲特描述了刚刚结束的这个年度中的财务记录,他运用资产负债表中的公司增长记录来作为衡量尺度:在1998年,我们获得了259亿美元的净值,这使我们的A级股票和B级股票的每股账面价值同时增长了48.3.%……过去的34年以来(即接管了公司经营以来),每股的账面价值从19美元增长到37801美元,每年的复利增长速率为24.7%。

许多首席执行官们在年度报告的开头总会炫耀公司盈利的增长或者销售收入的增长速度超过了整个行业。另外一些则盛赞他们实施的重大并购或者实施了改革公司财务结构的举措。甚至还有一些不惜去夸耀股价在上一年度发生了飞涨。相反,有些人则会抱怨海外的经济衰退或者利率,上升使他们的营业利润率及利润蒙受了损失。巴菲特是引用资产负债表中的得失的少数几个人之一。

巴菲特清楚地意识到要在长期内给股东们带来收益,账面价值的增长恐怕是一个最首要的因素。如果一个公司能够持续地以一个较高的、必要的速度提高其每股的账面价值,那么它就必然会以一个较高的速度增加盈利。因此,在长期内,账面价值的增长必然导致公司的真实价值及股票价格按照相应的比例增长。“在任何一个年度里,账面价值的变化比率很可能会合乎逻辑地与当年真实价值的变动比率十分接近。”巴菲特在1996年为股东写道。

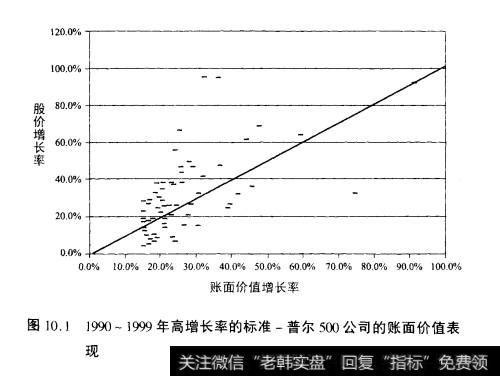

事实上,在长期内,账面价值的增长与股价的,上涨之间存在着一个很强的相关关系。在过去的35年间,像美国钢铁和通用汽车这样的公司其每股的账面价值几乎没有多少上升。这是其股价在这样长的时间内上涨缓慢的一个主要原因。通用汽车在1999年的股价仅比1965年的波峰价格高出20美元。USX的股价则比50年代还要低。与此相反,思科系统在90年代每股账面价值每年以91%的速度上升。并非偶然,思科的股价在同一时期以每年92%的速度在上涨。甲骨文在20世纪90年代中,股价和账面价值以一个步调一致的速度在,上升,分别为33%和31%。许多其他公司——清频电讯公司、阿戴普科技、康柏电脑、全国信用公司、耐克、范尼梅以及Novell——在90年代其每年的账面价值与股价都按着几乎相当的速度增长。许多高增长率的公司——升阳公司、索特龙公司、微软、英特尔、阿姆根公司、哈里-戴维森、Medtron-ic、戴尔计算机及EMC——其股价的增长则远远地超过了账面价值的增长(图10.1)。

图10.11990~1999年高增长率的标准-普尔500公司的账面价值表现

第一个发现这种相关关系的人是埃德加。劳伦斯·史密斯,他在1924年写的一本书,《长期投资中的普通股》,为许多著名的资金经理包括巴菲特所推崇。史密斯写道,没有比通过增加账面价值来提高股票价值更好的办法了。通过不断地增加公司的留利就可能最大限度地做到这一点。如果经营者能够采取措施,为了股东的利益把利润进行成功的再投资,那么,不断,上涨的股份就是他们的努力应得的回报。

史密斯关于价值随着留利而增长的观点构成了巴菲特商业分析及判断的核心内容。正如巴菲特年度报告所显示的那样,他把账面价值的增长作为一个关键性的要素,来衡量经营者是否成功地使公司的真实价值得到了增长。对于巴菲特来说,在评价经营者的能力时,股票价格的短期变动是说明不了问题的。在理论上,经营者们对每日的市场偏离几乎是无能为力的。

冲击型的投资者们可以突然地热衷于某种股票并让它的股价翻一番,这是在1998年和1999年里常见的事情,他们根本不顾及已披露的财务报告所显示的结果。反过来,同样的这些投资者们可以突然抛售股份,使股价在数小时内就下降30%,尽管公司已达到了创记录的盈利水平。无论哪一种情况,经营者都不必负责任——他们既不应该为股价攀升而沾沾自喜,也不应该去尝试对下跌做出任何反应。

如果股东们能够理性地操作,并且能克服恐慌抛售和冲动购头,那么股价的变动将会与账面价值以及真实价值的变动大体一致。从历史上看,伯克夏·哈撒韦的股票价格比99%的美国上市公司更接近于公司的真实价值。巴菲特拒绝拆分股份,并且发布年度报告为投资者们提供足够的信息来评估公司,由此把针对其股票的投机行为降到了最低点。此外,他对华尔街的季度盈利游戏感到厌恶,并且拒绝评论暂时性收益或者对分析师们提出任何建议。如果我们那样做,我们就骑上了旋转木马,来迎合短期投资者们。是股东选择了我们,我们绝不会劝任何人去买卖伯克夏股票。

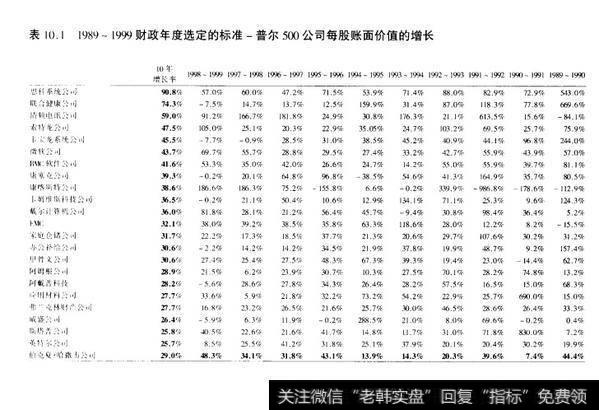

巴菲特相信,公司每股账面价值的增长是衡量其表现的恰当手段。当评价他作为首席执行官在年度间的表现时,巴菲特把伯克夏·哈撒韦账面价值的增长同标准-普尔500股票指数的增长做了比较(表10.1)。如果伯克夏的账面价值增长超过了股标指数,那么巴菲特在为股东们创造价值方面就比股指做得更好。并且由于账面价值是实实在在的,不像股票价格那样瞬息万变,它可以作为反映公司表现的一个更佳的晴雨表。由于一点小的原因,股票可以在一个月内下跌30%。一个公司的账面价值却不可能这样,除非管理层采取了激烈的措施来重组企业的运营或者招至了一个重大的财务损失。由于缺乏管理层的合作,分析师们不愿意费心对伯克夏的盈利做出预测,这就避免了冲击型的机构对其股票的频繁炒作。投机导致的上涨以及恐慌性的抛售,在伯克夏的股票上是很少见的,而这正是巴菲特所希望的。“我们不把伯克夏的股价推向最大化。作为另一种选择,我们希望它们的价格控制在以真实价值为基准的一个较小的范围之内,”他在1988年对股东们说道,“我和查理就像讨厌显著的低估价值一样憎恶被明显地高估了的价值。两种极端情况对于股东们来说都将不可避免地产生与伯克夏的运营截然不同的结果。”

表10.11989~1999财政年度选定的标准-普尔500公司每股账面价值的增长

图10.1中的散点图进一步证实了股票价格与账面价值的相互关系,我比较了在20世纪90年代标准一普尔500股票指数增长最快的公司每股账面价值的增长速度和其股票价格的上涨速度。图中的趋势曲线显示了预期的研究结果。在趋势曲线的每一点上账面价值与股价的上升速度一致。曲线以上的公司在90年代中股价的上涨速度超过了账面价值。在曲线以下的公司,股价的上涨速度则低于账面价值。图中的每一个点都代表了一个快速增长的标准-普尔500股票指数公司,在10年间,它们的账面价值每年的增长速度都超过了15%。

大体上,那些点都分布在趋势曲线的附近。这表明在两个变量之间存在着一个相当密切的相关关系。比如,对于账面价值增长速度达到20%的公司,它们的股价每年也至少以20%的速度上涨。少数几家公司,如戴尔计算机、EMC、微软以及索特龙公司(表中4个最高的点),其股价的上涨速度远远地超过了账面价值的增长速度。这意味着股东们正在为管理者提高公司真实价值的能力支付着一个风险溢价。趋势曲线以上的公司在90年代获得了一个不断上升的“价格-账面价值”比率,就是说,投资者们愿意为一美元的股本增值支付超过一美元的价格。他们这样做的原因在于,在90年代后期,公司的股票收益达到了自20年代后期以来的最高水平。增长的收入、低水平的成本构成、资产出售、重组以及股票回购都促进了股票收益的上升;结果,股东们情愿为一美元的股票收益支付比以前任何时候都高的价格。尽管伯克夏·哈撒韦股价的波动日趋接近公司的真实价值,然而它也曾经经历了很长一个阶段的低估与高估。当巴菲特接管公司的时候,每股的账面价值大约为19美元,超过了巴菲特估计的价值。今天,巴菲特确信伯克夏的价值远远地超过了每股37987美元的账面价值,这是源于它的强劲的核心保险业务以及它的坚实可靠的资产负债表。