如果一家公司的ROE突然爆发,有哪几种可能呢?

今天咱们就来试一试!

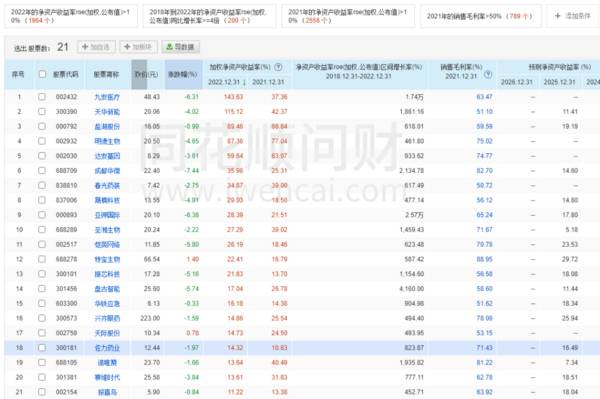

在问财选股上输入两个筛选条件,“2018年到2022年roe翻4倍以上”“2021年与2022年roe10%以上”“毛利率超过50%”。

由于2023年年报大部分还没出,那就以2022年的ROE为主。

这个条件已经非常苛刻了,毕竟“ROE在3年翻4倍以上”这个指标很难完成。另外,一般情况下,制造业公司的毛利率通常不会超过50%。

但是我们筛选到21家公司,总的看公司有这么几大类:

首先是周期类个股占比较多,毕竟锂矿带着很多周期股爆发,高潮时一度按照成长股估值。周期股中还有一类便是以化肥为首的,在资本开支较少的情况下,出现需求复苏。

其次是疫情为代表的特殊事件触发的公司,本质上来说属于事件触发,也是周期波动较大的行业。

第三类则是“技术创新”为主导的,叠加消费属性。典型的代表是芯片、医药,其中振芯科技榜上有名!

不过最引人关注的还是这几家消费类公司,这便是兴齐眼药、佐力药业、报喜鸟,最耀眼的当属兴齐眼药。

那么兴齐眼药有何独特之处

兴齐眼药最大的特点有以下几个方面:

首先是行业天花板太高,其次产品护城河极强,世界第二家生产“低浓度阿托品”的公司,第三是产品利润太高了,毛利率长期在70%以上。

下面我们就从ROE的角度来分析一下,兴齐眼药的核心竞争力是什么!

我们可以看到,兴齐眼药的ROE走势与销售净利率的走势相关系数最大,其次是存货周转率,表明兴齐眼药主要靠“销售利润率”来保持ROE的增长。

那么兴齐眼药销售净利率持续上升的原因是什么呢?

净利润=营业收入-(总成本=销售费用+管理费用+财务费用+研发费用)+其他利润-所得税

经过我们对财务报表的深入发掘发现,净利润扩大的同时,总成本也在扩大,因此对净利润贡献最大的是“营业收入”。

在图表上我们也能看出来,营业收入与净资产收益率的相关系数最高!

另外引人关注的是兴齐眼药的毛利率很高,在2017年到2022年,毛利率就没有低于70%。

同时,说明公司的净利润还可以进一步改善,因为公司的销售费用、管理成本、研发费用都在提升。

如果仔细发掘就会发现,对总成本贡献度最大的是“研发费用”,金额贡献最多的是“销售费用”,这也从侧面表明,公司目前在销售市场中发力。

所以从财务报表看,公司的盈利模式的核心是“研发”创造高毛利产品,“销售”扩大营业收入。

这也与传统的创新药企一致,恒瑞医药的研发费用、销售费用占比也比较大。

那么兴齐眼药的ROE能持续吗

只要研发投入能获得好产品,产品的天花板较高,那兴齐眼药的ROE就可以持续提升。

先看产品的天花板:

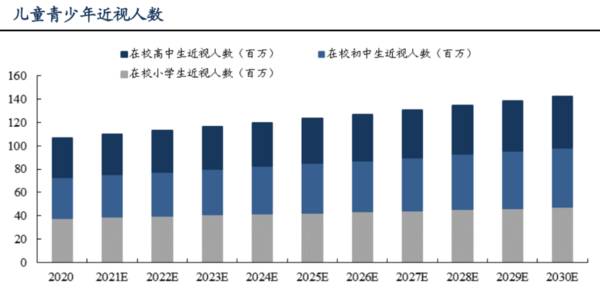

世界卫生组织的研究报告显示,我国的近视患者高达6亿人,其中中小学生人数超过1亿,近视率近50%,初高中生近视率高达80%。

因此国家制定了防控目标!6岁儿童近视率控制在3%左右,小学生近视率下降到38%以下,初中生近视率下降到60%以下,高中阶段学生近视率下降到70%以下。

但是目前近视的预防手段有,近视手术、光学矫正(隐形眼镜、框架眼镜)和药物治疗。

其中光学矫正中的OK镜(角膜塑形镜)有延缓近视进展的作用,但价格较高,延缓近视的效果有限。

而近视手术价格昂贵且术后需要恢复期,不适合用于低龄儿童青少年近视的治疗。

因此“低浓度0.1%阿托品滴眼液”为主要的延缓近视药物,与其他治疗方法相比使用方便、适用人群广泛且价格较低。

被国内外专家达成一致共识,并写入《近视共识声明》医学指南中!

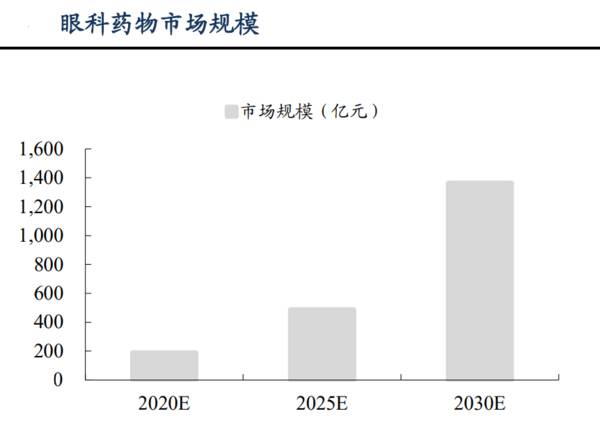

相关机构预测,眼科药物市场规模将由2020年的189亿元,增至2025年的486亿元,再进一步增至2030年的1363亿元,复合年增长率超20%。

由于低浓度阿托品为仅有的近视防治药物,目前渗透率不足 1%,存量市场广阔,需求旺盛。预计2025- 2030年的复合增长率为61.7%。

再看产品的研发门槛与竞争格局:

低浓度阿托品临床试验周期长,获批需要依托“医院”,推广需要依托互联网医院,进入壁垒较高。

目前全球仅有两款延缓近视的阿托品获批上市。

全球第一款明确用于缓解儿童近视发展的滴眼液Eikance®(0.01%浓度阿托品)于2021年9月在澳大利亚获批。

另外一家便是国内的兴齐眼药!兴齐眼药于2019年1月拿到“0.01%”阿托品滴眼液的医疗机构制剂注册批件。

竞争对手爱尔眼科于2021年2月拿到“0.05%”阿托品滴眼液的批件,何氏眼科2021年11月拿到“0.01%”阿托品滴眼液的批件。

更重要的阿托品滴眼液的临床应用时间长,国外5到6年,国内超过3年。因此在2025年前兴齐眼药的竞争格局良好。

总的来说,阿托品商业模式特殊且进入壁垒高(医疗机构制剂获批较难+互联网渠道限流+临床试验周期5年),预计2025年前将无产品上市,格局持续良好。

这保证了2025年之前公司的ROE都将高速增长!

那么兴齐眼药有没有生力军,维持未来的快速成长呢

在其他产品端,“中兴齐环孢素”是国内首家上市治疗干眼症的眼药水,其他竞争对手恒瑞医药、康哲生物、太阳药业、兆科药业的环孢素处于3期临床阶段。

当前干眼症理论市场空间超300亿元。2021- 2030年复合增长率高达39.6%。因此兴齐眼药作为国内首个环孢素,先发优势明显,独占市场红利。

同时兴齐眼药在研产品储备丰富。

目前研发管线共有23个项目,其中7个项目进入注册审评阶段,3个项目处于临床研究阶段,2个项目处于临床前研究阶段,11个项目处于药学研究阶段。

研发力度持续增加,这一点从研发投入费用中可以得到证明。

综合看,兴齐眼药的低浓度阿托品、环孢素持续放量, 在“渗透率提升+患者滚动累积”带动下,全产品有望协同增长。

更重要的是公司先发优势明显,眼科产品在研储备丰富,以及“医疗机构制剂&互联网+”的销售模式独特,造就了极宽的护城河,像极了10年前的长春高新。

这足以维持公司的ROE在未来或将持续增长。