A股市场毛利率能与茅台媲美的公司屈指可数,截至2022年,5000多家公司中,茅台以91.87%的毛利率排名第24位,而毛利率排名第一的公司是迈威生物,它的毛利率达到了99.75%,几乎等于0营业成本。大概率事件,迈威生物是一家创新药公司,绝对的技术专利权+不稀缺的生产材料+绝对的规模优势。

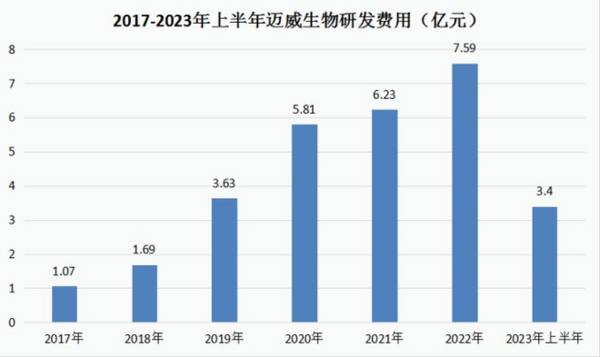

今天文章的主角就是迈威生物——一家尚未盈利的生物药创新药研发公司,截至2022年,其营收规模仅有不到3000万元,但亏损程度却达到了9.55亿元,7.59亿元的研发费用便是其亏损的直接原因,似乎和百济神州有的一比。

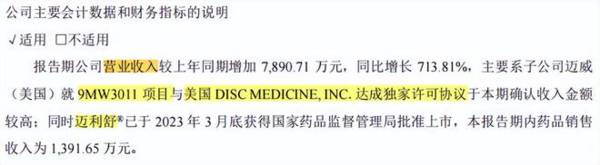

截至2023年上半年,它的营收规模突然暴增713.81%,达近9000万元,让我不得不想知道迈威生物是否有潜力?

当前,医药细分行业其他生物制品行业研发投入top10中:迈威生物的研发投入位列第5位,却是唯一一个市值不过百亿的企业。

1、累计研发投入近30亿元,公司基因不算差

迈威生物成立于2017年,虽然成立时间较晚,但企业还挺舍得研发的,2017年至2023年上半年,公司已累计研发投入金额达29.42亿元,并且几乎都是费用化处理。

一开始,看到迈威生物成立时间较晚我还担心公司实控人有套现“跑路”的嫌疑,但通过最近发布的上市公司减持新规,以及对迈威生物实控人背景的了解,我便有所放心。

大家应该听说了,如果上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。很明显,上市公司实控人减持变难了,尤其是对于创新药公司,这可不是一般的难,毕竟要想弥补接近10亿元的亏损,迈威生物必须真的有实力才行。

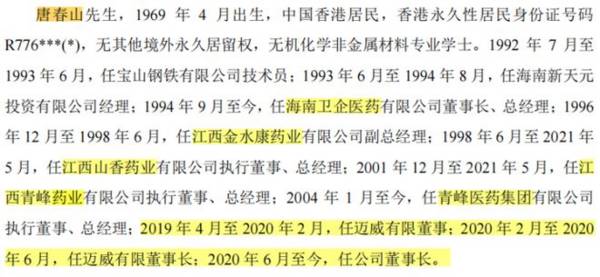

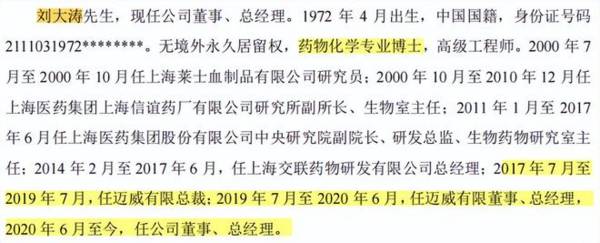

其次,我也对迈威生物的实控人进行了简单的了解,唐春山、陈珊娜二者是夫妻,合计控制了迈威生物约35%的股权,除此之外董事长李大涛有3.78%的股权,属于目前第四大股东。

唐春山和李大涛都属于“行内人”,一个是药企管理型人才,一个则是医药研发型人才,有了这两个人的坐镇,迈威生物或许有望走得远一些。

2、短期来看,迈威生物已有产品进入商业化阶段

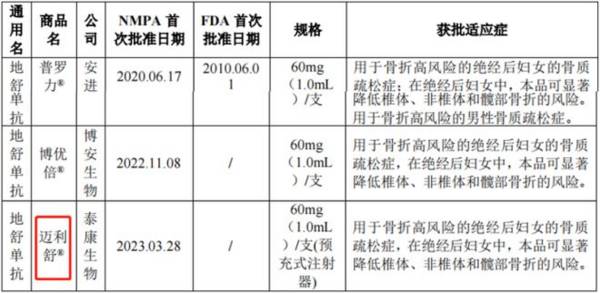

截至2023年上半年,迈威生物有两款上市产品,其中一款是2022年3月份上市的阿达木单抗(所有权实际归君实生物所有),还有一款是今年一季度刚上市的地舒单抗,分别对应下图中前两款药物;

第三款药物也是地舒单抗,但和第二款药物相比规格、适应症等不同,目前其正处于新药申请上市过程中,预计将在今年上市。

需要强调的是,这三款产品均非创新药(为生物类似药,即生物药仿制药),且还有一款是非自研,大概是因为自研创新药要慢很多。

(资料来源于迈威生物招股书,所以和现在相比存在滞后)

其中,阿达木单抗因为不是自研且面临市场竞争相对激烈,迈威生物仅负责产品的市场推广,其产品销售收入并没有计入迈威生物的营收,实际收效甚微。

所以最近几年,迈威生物的营收主要是“技术服务”收入,截至2023年上半年,迈威生物一共实现约9000万营收,其中药品收入仅有1391万元,其他大部分营收便来源于产品授权许可的首付款(约1000万美元,为不可退回的一次性收入),涉及产品为9MW3011,目前尚处于I期临床。

由此可知,授权收入虽然是无营业成本的纯收入,但公司目前的发展还要回到产品收入上来,首当其冲的就是两款地舒单抗,其中“迈利舒”于今年3月底刚刚上市,用于骨折高风险的绝经后妇女的骨质疏松症,对此,迈威生物在2022年报提到预计年内可实现医院准入超过200家,实现销售不低于30万支,销售金额不低于1.8亿。

1.8亿元营收对于当前的迈威生物来说显然是不可小觑的,但今年上半年的药品销售收入似乎暂时有些低于预期,下半年或有较大压力。

但无论今年能否达到1.8亿元营收,如果着眼于迈利舒的产品价值,这款药的销售峰值或在3亿-6亿之间。

据悉,原研药普罗力2020年全球销售收入为27.63亿美元,并且在2020年进入国内市场,同时进入国家乙类医保目录,根据弗若斯特沙利文分析预计,2025年国内地舒单抗(骨质疏松适应症)的市场份额将达到25.66亿元,迈利舒当前作为国内第2款获批上市的生物类似药,有望获得较大的市占率。

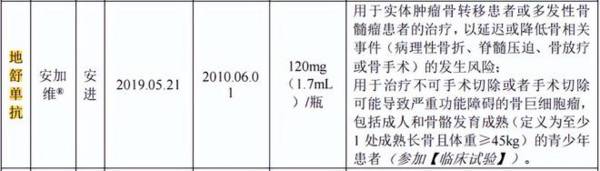

再就是今年下半年有望上市的地舒单抗,迈卫健,也是9MW0321,用于实体肿瘤骨转移和多发性骨髓瘤以及骨巨细胞瘤,区别于我们前面说到的代谢疾病类适应症。去年,此适应症便通过了药品注册生产及临床现场核查等。

此适应症的市场空间虽然要小于我们前面提到的适应症,但更好的一面是迈威生物同样有望成为国内第一梯队上市的地舒单抗(癌症骨转移适应症)生物类似药,预计其销售峰值将在2~3亿元左右。已知目前原研药安加维2020年全球销售额为 18.99亿美元,并在2020年于国内上市,进入2020年版乙类医保,2022年国内的销售额就有4.27亿元。

所以短期来说,迈威生物的两款药物预计在未来一两年将给企业带来一定的营收,届时如果营收增速还不错的话,迈威生物的市值预计便会发生改观,虽然目前还只是一种预测。

另外,更长期来看,其他在研管线将是重中之重,目前提到的几款药物还只是冰山一隅。

3、长期来看,其他在研创新管线较多,静待结果

就迈威生物投入的研发费用来说,大家应该也能预料到其研发管线应该不少,目前来看,虽然非常重磅的产品布局尚且看不到,重磅产品的年销售额需要达到10亿元,目前最快且最有可能实现的可能是6MW3211?为一款CD47和PD-L1

双特异性抗体,只不过这款产品还在II期临床;

迈威生物当前的优点是管线研发创新性提升、当前研发进度的阶梯性较为明显、以及公司布局的药品领域较为广泛,未来一段时间内(2023-2026年左右)研发投入结果有望逐步得到验证。