股息收益

概要

历史最为悠久的估价标推当数股息收益。它是一种百分比收益,由每股的年度股息除以当前股票价格得来的。股票市场指数,比如道琼斯工业指数或者标准普尔500,它们的股息收益是指数中个股的平均股息收益。

股息收益一不论它 是否能够被用来指导估价工作---是颇具参考价值的。我们已经注意到当前大约为1%的股息收益提供了两种主要情况。首先,收益本身是不能证明股票投资的正确性,因为存款收益会更好。第二,只有在足够的未来资本收益预计可将总收益提高到一个可观的水平的情况下,目前继续持有股票是理智的。

虽然这两种情况具有很高的参考价值,但是,它们与价值毫不相关。我们在第7章中提到资本增值是过去50年的基本特点,可以肯定地说,这一点在未来某一时刻仍将继续下去。问题是它是否足以带来满意的收益,我们单单从股息收益中是无法知道的。

显然,股息收益对于个股没有任何估价指导意义。许多公司,尤其是小型公司,不支付股息。但是,这并不意味着股息毫无价值,除非他们可望在未米某时开始支付股息。

只有当开始考虑整个股票市场的平均股息收益时,才能够适当地考虑把股息收益当做确定价值的工具。在估价指导方面,股息收益并不是独一无二的。所有其他估价标准,在估价个股和整个股票市场价值时都存在着差异。然而不幸的是,这一重要区别往往没有得到认识,甚至那些研究股票市场的作者们也没有认识到。我们将在第27章中讨论股息收益模型时再探讨这一问题。

检验方法之一:

股息收益是否是一种可衡量的价值指标?

乍一看,该问题的答案显然是肯定的。股息收益的最大好处之一是它的价格和每股股息这两大部分是可以被精确衡量的,并且数据随时可用。若愿意的话,你可以按分钟记录个股的股息收益和股票市场的指数。

基本数据的可靠性是股息收益的一大优势。百分之百地自以为知道每股股息和股价间比率的高点和低点所在,断言比率提供了一个可衡量的价值指标,这两者并不是一回事。正如我们在以前的章节中所见到的那样,可衡量的价值指标必须任何时候都能够告诉我们市场的高估量和低估量。而股息收益则做不到这一点。它的使用是基于这么一种简单的假定,即一定幅度的股息收益与“适当”价值相对应。因此,可衡量性就成了问题。问题不是衡量实际收益,而是根据适当的市场价值衡量收益应当为多少。”

人们通常假定适当价值为历史平均值,大约为5.5%。由于当前收益大约为1%,这意味着美国股票市场被高估了5.5倍。对我们来说,这个数字有些过分。虽然对于个股来说,基本数据没有问题,但是得出与基本数据要进行对比的正确平均值就成了大问题。

检验方法之二:

股息收益是否能够进行平均回复?

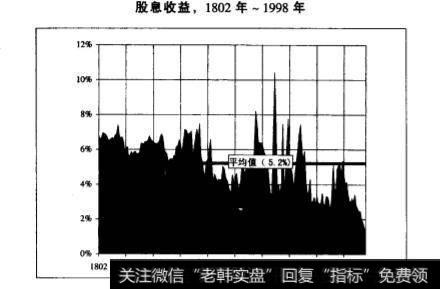

图表明了我们手头掌握的股息收益数据和其平均值。它说明收益不会无休止地偏移,而保持在一定的范围之内。理论上,股息收益不会低于零,但也很少会接近两位数,”是否会回复到平均值尚值得怀疑。我们要说明的是,依照电子附录中所列出的统计检验方法,这种怀疑是有道理的,其结果也是显而易见的。

一种简单的测试,旨在表明股息收益跨过平均值线的频率是多少。而平均回复系列要比股息收益跨越平均线的频率还高。另一种常识性测试是看其是否表示被高估和低估的股票市场在时间上大体相等,且这一模式在不同时期基本一致。而股息收益显然不会这样。它表明市场在19世纪中几乎都被低估了,而在过去50年中几乎总是被高估。这一点与常识背道而驰。

根据观察,股息收益目前大约为1%,这意味着其下跌幅度不会超过1%,但是说明高估的程度是没有意义的。尤其是:没有理由相信股息收益将会“回落”到多于5%的历史平均水平。

为了避免这个问题,人们常常进行比较,不是与从所有现成数据中得出的历史平均值进行比较,而是与近期数据所得出的平均值进行比较。有时,是与两个世纪的平均值进行比较,这一平均值要低于两个世纪的平均值。有时仅使用近50年的数据,平均值则更低。另一种方法是形成一种趋势,使“适当”的收益随时间下降。这些技巧只能淡化这一问题,因为没有一种技巧在逻辑上是说得通的。它们说明了为什么平均回复是一个多么重要的特性。

图明确地表明了股息收益随着时间的推移具有下跌的趋势。关键的问题是我们是否能够提前预知这一趋势。答案显然是否定的,我们显然也无法知道将与当前股息收益进行比较的“适当”收益。无论改变计算平均值的时间期限还是利用高级技巧来形成-种趋势,答案都是一样的。因为我们无法预测变化,我们无法确定一种平均值就比另一种好。

这些技巧为数据开采提供了无限机会。如果分析家欲说明市场估价过高,他们可以将现股息收益与长期平均值进行比较,声称市场价格大约高出5.5倍。如果他们想表明市场价格低,他们通常采用别的时间段并且指出当前收益高于3年或者3个月的平均水平。在目前情况下,要想确定股息收益上涨是很难的,因为手头只有3分钟或者3秒钟的平均值。通常的结果是,人们只是转而参照其他价值标准。关键是在没有平均回复的情况下,我们无法断育基于股息收益的结论注定是错误的。

因此,我们的结论是由于股息收益无法通过平均回复这种检验而完全失败了。

检验方法之三:

股息收益作为价值指标具有经济意义吗?

这一问题的答案显然是否定的。原则上,投资者只要得到较高资本增值,虽然股息收益较低,也能够获得可观的收益。将股息收益的历史平均值作为“适当”价值,未免过于武断。根本问题是无论股息收益处在什么水平,实际上都可以与适当的价值保持一致。

这不仅仅在理论上存在可能性,而是确有其事。我们在第17章看到,股票实际收益在历史上极其稳定,我们称之为“西格尔常数”。虽然股息收益在历史上具有下降的趋势,但是收益率始终保持稳定,因为较低的收入可以由较高的资本增值弥补。

有迹象表明较低的股息收益会持续下去,但是不会低过现有水平。在图21.2中,在20世纪后半叶,公司根据利润支付的股息不如以往多。"未分配利润,即未以股息形式支付的利润,增加了公司的净值,从而增加了公司将来支付额外数量的股息的能力。公司保存的收益越多,它们当前的股息也就越低,但是将来股息的增长也就越快。由于价值是由当前股息和未来增长能力两部分组成,我们不能断言股息收益低就一定预示着股票市场估价过高,更不能借此来判断市场估价过高的程度。

支付率是否已经或者尚未改变,是否支付率已经发生了很大的变化,这些问题是在利用股息收益衡量价值之前应当考虑的关键问题。而这两点都不容易确定。问题是我们只关心长期支付率,而不关心短期波动。这就产生了许多涉及收入而不是股息的问题。如果我们能够满意地回答这些问题,他们就会利用P/E倍数而不是股息收益来作为价值指标。我们将在第26章中看到,如果我们能够校止P/E倍数的缺陷,我们又回到我们以q为指标时的出发点。

极低的股息收益表示市场价格极高,这种看法并不是没有道理。如果支付率已经发生极大的变化,这种看法甚至更有道理。我们并不是寻找客观且合理的看法,而是寻找客观且可衡k的价值标准。 支付率可能随着时间的推移变化很大, 这一事实有力地说明不宜用股息收益作为衡量价值的客观标准。

原则上,我们此时应当不必再考虑股息收益。它未能通过我们的两项检验。有效的价值标准必须全面合格。然而,为了完整起见,我们还是讨论最后一项检验方法。

检验方法之四:

股息收益能否使你更多地了解股票未来收益?

在第11章和第13章中,我们引入了“事后价值”概念,它能够以以后取得的收入的形式来衡量任何一年的价值。事后价值对当今的股票价格毫无用途,因为我们无法对未来进行事后预测。但是,它是.一种观察历史的有效方法,因为我们可以将它与当时用于衡量价格的其他指标相对比。我们在第13章可以看出,q和事后价值相互紧追不舍,意味着q能够有效地表示未来收入。

我们在图中还阐述了我们称之为“股息价值”的作用,它是与股息收益恰恰相反。如果你察看阁13.3,你就会发现股息收益在这个检验中比在先前两种检验中表现好。高水平股息价值和低水平的股息收益往往是与事后价值的高额数字息息相关的,这意味着今后的收入低于平均值。因此,股息收益的表现在某种程度上是一种预示着未来低收入的“先行指标”。

然而,股息收益未能通过平均回复检验的事实严重限制了这些信号的效用。股息收益的下降势态意味着在20世纪50年代前,市场几乎总是显得价格偏低,而随后价格总是显得偏高。这一信号在早期总体较好的收入和后来总体较差的收入中反映出来。虽然股息收益好像发出了有用的警告信号,但是信号的强度不足以表明风险的强度。这好比有时预示大火来临或者有时因粗心大意的游客点燃一支香烟而引发的不可靠的烟雾警报。