总体来看,已有研究结论并未能够对股指期货稳定股市波动给出有力的支持证据,这与我们预想的情况差距较大。因此,我们将对全球12个市场进行统一标准下的实证检验,以进一步验明实际情况。

一、检验模型和方法

股指期货上市对股市波动性影响的研究方法,在早期多采用F检验、T检验等回归分析;之后,为解决模型中变异数固定的不合理假设而采用了ARCH模型;后来,Bollerslev(1986)将ARCH模型扩展为GARCH模型,使其在条件变异数的结构设定上更具有弹性,在参数估计时更加精筒; 1988 年后,GARCH模型被进一步扩展,日前GARCH及其扩展模型被广泛采用,已经成为主流方法。本书也以此为基础展开研究。

(一)基础模型: GARCH及其拓展模型

由于股价指数等金融数据的时间序列一般都具有尖峰厚尾、时变方差特征,并不服从正态分布,通常使用GARCH模型来处理。GARCH模型将收益率的条件方差作为滞后条件方差项和前期误差平方项的线性函数,能捕捉到收益序列波动聚积趋势,是一种有效的波动性时变处理方法。常用的CARCH及其拓展模型有以下几种。

1. GARCH (p ,q)。

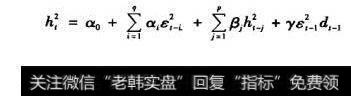

误差项服从GARCH (p,q)过程的模型如下:

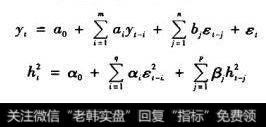

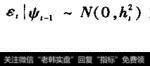

这里,式(3-1)是本研究中采用的符合ARMA (m,n)过程的条件均值方程,式(3-2)是条件方差方程,其中,elψ, ~ N(0,h)为自噪声序列,ψ是信息集. p是GARCH项的阶数,q是ARCH项的阶数。要求a和β必须非负,且之和小于1。

2. TARCH (p,9)。

TARCH (Threshold ARCH)模型最早由Zakoian (1990) 提出,它捕捉到了股价对利好与利空信息所具有的非对称反映特征,条件方差方程为

实际上,TARCH模型就是在传统的ARCH模型的条件方差中引人一个虚拟变量,用以区分股价上涨和下跌对条件方差的不同作用效果。其中,当s,<0时,d=1;否则,d,=0。在这个模型中,好消息(e, > 0)和坏消息(e, < 0)对条件方差有不同的影响:好消息有一个a的冲击,坏消息有一个对a+γ的冲击。如果γ>0,我们说存在杠杆效应;如果γ≠0,则信息是非对称的。

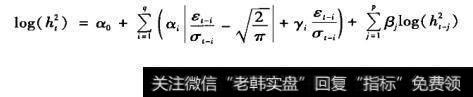

3. EGARCH (p.q)。

ECARCH(ExponentialARCH)模型也是--种非对称的GARCH模型,由Nelson (1991) 提出。条件方差被指定为

(3 -4)

当γ<0时,存在杠杆效应:如果γ≠0,则影响是非负的;当然,当γ=0时,也可以用来描述具有对称性质的过程。

在使用GARCH模型进行检验的同时,考虑到股价对不同信息通常具有非对称反应,因此下面将重点使用非对称GARCH模型(TARCH和EGARCH)对股价指数收益率数据进行检验。但对于非对称性不显著的阶段数据,采用不具有非对称性质的GARCH模型,或对称性EGARCH模型( asymmetric =0)。同时,GARCH模型应用的前提是收益率序列是平稳的,因此在进行GARCH建模之前,必须首先对宇列进行单位根检验,常用ADF ( Agument Dickey Fuller)检验。

(二)波动影响的检验:引入虚拟变量

为了考察波动影响是否存在以及影响方向如何,可以在GARCH模型条件方差方程中引入一个虚拟变量,并将虚拟变量的系数作为波动性变化的代理参数,反映指数期货上市前后市场价格波动的变化程度。虚拟变量值的设定为DF,在引入期货前值为0,引入期货后值为1。因此式(3-2) 变为

这里DF是虚拟变量。如果虚拟变量具有统计显著性,则表明期货交易的存在对现货市场的波动性产生了影响。而DF的系数8大于零时,表示股指期货上市后,现货市场的波动性加剧;当系数δ等于零时,表示现货市场的波动性不变;当系数δ小于零时,表示现货市场的波动性减小。类似地,TARCH、EGARCH模型的条件方差模型(3-3)、 模型(3-4)中也可加入虚拟变量。

(三)波动原因的检验:股指期货推出前后a与β的比较分析

境外学者Antoniou和Holmes (1995) 等,中国台湾学者Chou、Lee和Wu (2002) 等,以及大陆学者蒋瑛琨等(2006), 刘凤根等(2008) ,彰艳、张维、熊熊(2009) 等认为,在GARCH系列模型中,a, 为落后期残差平方项系数,可以被视为信息系数,反映昨日市场有关的价格变化对今日指数价格变化的影响。a, 增大表明,在引入期货市场后,新信息对股价变化的影响速度在加快。β为落后期条件变异数项的系数,可以反映“旧信息”对股价的影响。β增加表明,引入期货市场后,波动性影响更持久,不易被市场吸收、反应,即信息流速碱慢,导致“旧信息”对近日股价产生较大影响。因此,为了考察波动影响的产生原因,可以分别检验股指期货推出前后股价指数的条件方差方程中a与β的相对变化,从而判定波动的影响原因。

二、样本数据说明

首先,既往研究多选择单个或少数市场进行研究,而本研究将在同一方法下研究12个市场,采样广泛,能够更加客观和科学地反映市场规律。选择的12个市场在全球极具代表性,既有成熟市场(美国、欧洲、英国、法国、德国、日本),也有新兴市场(韩国、中国香港、中国台湾、印度、巴西、俄罗斯),包括了周边市场(日本、韩国、中国香港、中国台湾),也涵盖了“ 金砖四国”其他三个国家(印度、巴西、俄罗斯)。

其次,实证研究样本时间的选取非常重要,会对最终研究结果产生重要影响。Bollen (1998) 和Mihov (2000) 等就发现,改变样本时间段可能会改变研究结果。选用较早期的市场数据,引入股指期货对股票市场波动性的影响会比较大;如果选用中后期的市场数据,股指期货的波动影响就降低许多。为了贴合市场实际情况,一方面允许市场充分吸收、消化股指期货上市的冲击;另一.方面避免研究时间段长而忽视市场交易制度和基础结构等方面的变化,研究中选择股指期货上市前后各三年作为研究窗口。